Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Suku bunga bank merupakan instrumen ekonomi yang ada dan melekat pada setiap bank yang ada di negara di dunia. Apakah itu suku bunga bank? Mengapa perannya sangat penting bagi perekonomian? Lalu, bagaimana kita sebagai investor menyikapi suku bunga?

Pengertian Suku Bunga

Setiap nasabah yang memiliki hubungan dengan bank, baik melakukan simpanan maupun pinjaman, biasanya sudah sangat akrab dengan istilah suku bunga.

Suku bunga dapat diartikan sebagai imbal hasil atau balas jasa yang diberikan bank kepada para krediturnya, atau para nasabah yang telah mempercayakan uangnya kepada bank tersebut.

Bunga bank akan melekat kepada si peminjam uang dari suatu bank tertentu. Sebagai kewajiban yang harus dibayarkan oleh nasabah kepada bank. Di mana bunga bank ini akan melekat kepada si penyimpan uang di bank sebagai imbal hasil yang diberikan bank kepada penyimpan.

[Lihat lagi: Suku Bunga Diproyeksi Turun di 2024, Properti Akan Kembali Bangkit?]

Jenis-Jenis Suku Bunga

Terdapat empat jenis suku bunga yang ada di bank, antara lain:

Suku Bunga Tetap (Fixed Rate)

Sesuai namanya suku bunga tetap, merupakan suku bunga yang bersifat tetap dan tidak berubah sampai jatuh tempo.

Untuk suku bunga kredit biasanya memiliki jatuh tempo di atas setahun. Beda halnya dengan suku bunga deposito yang berbeda-beda, sesuai dengan jangka waktu deposito dilakukan. Ya, deposito sebagai jenis simpanan sederhana yang menjanjikan adanya suku bunga tetap dalam jangka waktu tertentu. Ada bank yang menawarkan jangka waktu 3, 6, 12, 18, bahkan hingga 24 bulan.

Lain hal lagi, dengan suku bunga Tabungan maupun Giro yang tidak ada batasan jatuh tempo. Hal ini memungkinkan simpanan dapat ditarik kapanpun.

Untuk produk simpanan rata-rata memiliki suku bunga tetap. Sedangkan untuk produk pinjaman hanya beberapa yang memiliki suku bunga tetap. Contohnya saja pembiayaan KPR yang memiliki suku bunga tetap untuk beberapa periode.

Contoh suku bunga tetap adalah:

Bank A memiliki suku bunga deposito tetap sebesar 4.5% per tahun, untuk penyimpanan selama 12 bulan. Maka jika nasabah menyimpan uang pada Bank A, berpotensi mendapatkan imbal hasil sebesar 4.5% per tahun atau 0.375% per bulan.

Suku Bunga Mengambang (Floating Rate)

Suku bunga mengambang adalah suku bunga yang selalu mengikuti pergerakan suku bunga bank sentral dan ditambahkan margin. Suku bunga floating ini banyak diterapkan pada produk pinjaman.

Contohnya:

Bank A memiliki suku bunga KPR di 6% floating. Maka suku bunga tersebut akan bersifat tidak tetap mengikuti pasar. Jika pada bulan ini BI rate sebesar 4.5% dan esok naik menjadi 5%. Maka rate pada suku bunga mengambang juga akan naik mengikuti BI rate. Dalam kasus di atas, bisa berubah menjadi 6.5% atau 7%.

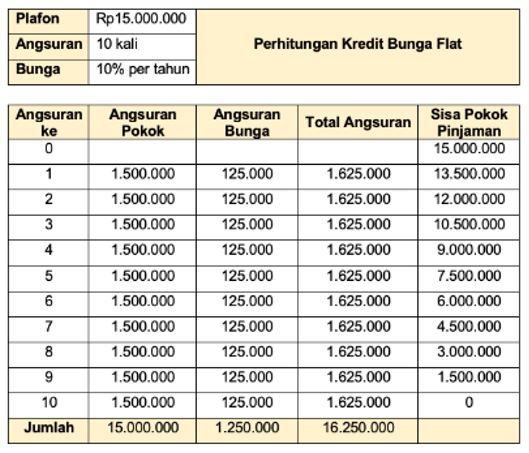

Suku Bunga Datar (Flat Rate)

Suku bunga datar merupakan suku bunga yang hitungannya berdasar pada besarnya jumlah pokok pinjaman sewaktu di awal, yang diterapkan ke dalam periode cicilan. Suku bunga flat ini banyak digunakan untuk produk kredit jangka pendek, seperti KTA (Kredit tanpa agunan).

Suku bunga flat memiliki Rumus:

Bunga per bulan = (pokok pinjaman x suku bunga per tahun x Jangka waktu) / Jumlah bulan kredit.

Contoh:

Bank A memberikan kredit tanpa agunan dengan jangka waktu 10 bulan, dengan bunga flat sebesar 10% per tahun. Kemudian Pak Graldo melakukan pinjaman ke Bank A sebesar Rp.15.000.000, maka perhitungannya menjadi:

Dalam perhitungan di atas, terlihat bahwa angsuran bunga dan total angsuran berjalan tetap setiap bulannya mengacu pada nilai pokok.

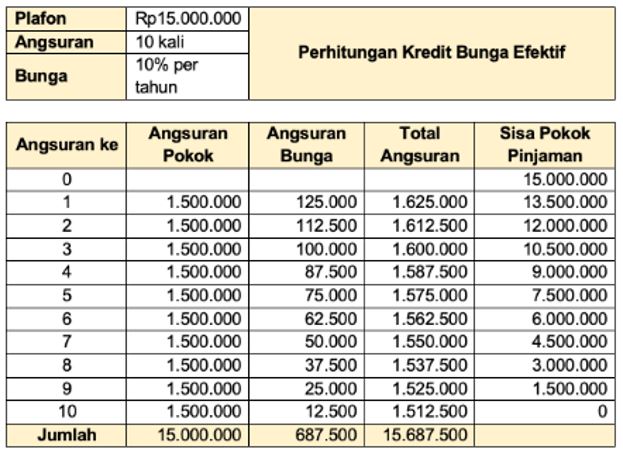

Suku Bunga Efektif (Effective Rate)

Suku bunga efektif dihitung dari jumlah sisa pokok pinjaman, sejalan dengan semakin berkurangnya jumlah utang yang harus dibayar.

Jika pokok pinjaman semakin sedikit, maka jumlah bunga yang harus dibayarkan juga akan sedikit.

Suku bunga efektif ini terlihat lebih meringankan bagi nasabah, dibandingkan dengan menggunakan suku bunga flat. Dikarenakan jumlah angsuran bunga yang berkurang setiap bulannya.

Biasanya suku bunga efektif diterapkan untuk kredit dengan jangka waktu di atas setahun.

Rumus dari Suku Bunga Efektif adalah:

Bunga per bulan = Pokok Pinjaman Bulan Sebelumnya x Bunga per tahun x (30/360).

Contoh:

Bank A memberikan kredit tanpa agunan dengan jangka waktu 10 bulan, dengan bunga efektif sebesar 10% per tahun. Kemudian Pak Graldo melakukan pinjaman ke Bank A sebesar Rp.15.000.000, maka perhitungannya menjadi:

Dalam perhitungan di atas, kita dapat melihat bahwa jumlah angsuran bunga yang terus menurun, bersamaan dengan total angsuran tiap bulannya yang juga turun.

Efek Suku Bunga Terhadap Perekonomian Nasional. Mengapa?

Setelah kita mengetahui jenis-jenis suku bunga, maka kita bisa dengan mudah mendapatkan gambaran bagaimana bank bekerja, hingga memperoleh untung.

Jika suku bunga pinjaman lebih besar, dibandingkan suku bunga simpanan. Maka bank akan memperoleh untung. Sebaliknya jika bank memiliki suku bunga simpanan lebih besar, dibandingkan suku bunga pinjaman, maka bank akan rugi.

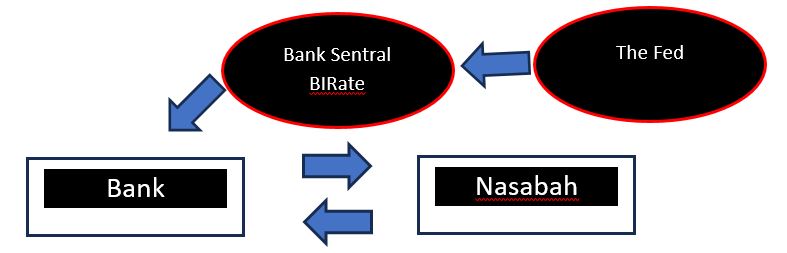

Dalam hubungannya dengan perekonomian maka konsep bank sebagaimana di bawah ini:

Ilustrasi pemberian kebijakan BI Rate. Source: data diolah RK Team

Dalam ilustrasi di atas, menggambarkan bahwa Bank Sentral (Bank Indonesia) mengeluarkan kebijakan BI Rate atau 7 days Reverse Repo Rate yang didalamnya mengatur bagaimana baseline dari rate perbankan di Indonesia.

Pada prosesnya, Bank akan membebankan rate tersebut kepada nasabah yang meminjam uang. Sebaliknya, bank juga akan mengatur rate simpanan dari nasabah dengan menggunakan patokan BI Rate.

BI Rate sendiri dalam menetapkan kebijakan rate nya akan sangat bergantung pada kebijakan Bank Sentral yang lebih besar dengan efek yang juga besar terhadap ekonomi global, yakni The Fed atau Bank Sentral Amerika.

Dapatkan seluruh layanan dari RK Team secara lengkap dan harga spesial hanya untuk member RK. Yuk gabung sekarang juga menjadi Platinum Member !

Untuk berlangganan Platinum Member RK, teman-teman investor bisa menggunakan

Contoh:

Saat ini BI Rate berada pada level 5%, maka bank dapat menetapkan rate simpanan (Tabungan, deposito, giro) sebesar 0% – 4.9%. Bank juga dapat menetapkan rate pinjaman di atas 5%.

Kemudian dikarenakan adanya inflasi di AS, maka The Ted menaikan ratenya dari 1% menjadi 2%. jelas BI rate akan merespon kebijakan tersebut dengan menaikan BI Rate dari 5% ke 5.5% atau 6%. Mengapa? Karena jika tidak dinaikan, maka akan semakin banyak investor asing yang berminat untuk mendepositokan uangnya pada instrumen investasi di AS.

Sehingga berpotensi menarik investasinya pada saham atau deposito yang ada pada bank-bank di Indonesia. Keluarnya dana investasi dari Indonesia menuju ke AS, tentu akan mempengaruhi nilai tukar Rupiah terhadap Dollar AS. Bahkan mampu mengganggu stabilitas ekonomi, yang juga mendorong perubahan nilai tukar mata uang secara drastis.

[Baca lagi: Suku Bunga The Fed Dovish, Bagaimana dengan Negara Lain?]

Kesimpulan

Jadi efek dari perubahan rate atau suku bunga bank atas simpan maupun pinjam dari bank-bank di Indonesia, akan dibebankan kepada nasabah yang melakukan pinjaman.

Jika nasabah memiliki kredit besar, tentunya tidak akan diuntungkan dengan kondisi ini. Namun sebaliknya, bagi deposan atau nasabah simpanan, maka akan diuntungkan dengan kondisi ini.

Efek dari kenaikan itu salah satunya adalah perusahaan yang memiliki kredit dapat membebankan bunga kredit pada harga produk yang dijual. Sehingga tentu akan membuat inflasi pada perekonomian nasional.

Nah! Hal ini yang menjadikan efek suku bunga The Fed berdampak sistemik bagi sistem keuangan global maupun nasional. Efek kejut The Fed terjadi ketika tahun 2008 terjadi krisis subprime mortgage. Saat itu The Ted mengeluarkan kebijakan kenaikan suku bunga, untuk mencegah “big fund” menarik dananya dari AS. Akibat aksi tersebut, rate simpanan di Indonesia juga terdampak dikarenakan respon BI yang juga menaikan BI Rate.

Bagaimana, apakah sampai pada pembahasan ini Anda sudah lebih memahami bagaimana hubungan antara suku bunga dengan kondisi perekonomian nasional maupun global? Dan bagaimana dengan sudut pandang Anda mengenai kebijakan suku bunga bank?***

###