Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

PT Bank Jago Tbk (ARTO) diklaim menarik setelah adanya TikTok masuk ke saham Tokopedia – yang notabenenya adalah bagian dari GOTO. Apakah prospek ARTO semakin bagus setelah aksi korporasi? Dan apakah sektor bank digital juga masih menjanjikan setelah pandemi?

Kondisi Fundamental ARTO

Titik balik ARTO atau sebelumnya bernama Bank Artos yang berkantor pusat di Bandung bermula pada tahun 2019 ketika diakuisisi oleh perusahaan PT Metamorfosis Ekosistem Indonesia (MEI) dan Wealth Track Technology Limited (WTT) dan berubah namanya menjadi Bank Jago.

[Baca lagi: Transformasi Bank Artos menjadi Bank Jago, Akankah Jadi Lebih Baik?]

Berikut adalah kinerja bottom line dari ARTO selama beberapa tahun terakhir…

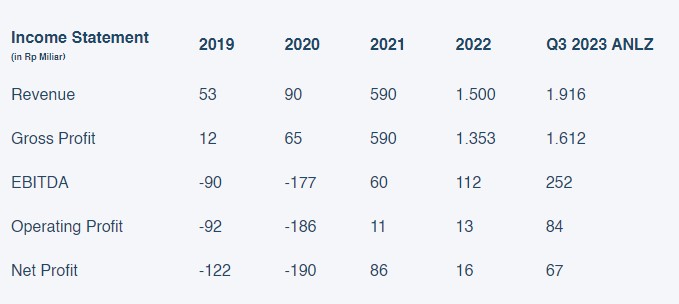

Kinerja bottom line ARTO Kuartal III-2023. Source: Cheat Sheet Kuartal III-2023 by RK Team

Dari segi nett profit terlihat bahwa ARTO mengalami turn around dari rugi sebesar -Rp190 miliar di tahun 2020, menjadi untung dengan laba sebesar Rp86 miliar pada tahun 2021. Dan sampai dengan kuartal III-2023 kemarin, kinerja net profit ARTO sudah bertumbuh positif yang jika disetahunkan maka sekitar Rp67 miliar (Annualized kuartal III-2023).

Dengan kinerja net profit yang bertumbuh itu, tidak menutup kemungkinan akan menjadikan sentimen positif bagi Bank Jago. Mengingat ada beberapa bank digital seperti Bank Neo Commerce (BBYB) yang mencatatkan kerugian -Rp566 miliar. Begitu juga dengan Bank milik Emtek Group, Superbank yang juga masih rugi -Rp254.76 miliar pada periode kuartal 3 2023.

Bank Ratio ARTO. Source: Cheat Sheet Kuartal III-2023 by RK Team

Dari data bank ratio di atas, kita mendapati adanya kenaikan NIM yang cukup baik dari tahun ke tahun, dari 2.1% di tahun 2019, terus bertumbuh hingga sekitar 10% di waktu berjalan ini. Kenaikan NIM yang konsisten ini menjadi tanda, bahwa ARTO memiliki margin yang semakin besar antara produk simpanan dan pinjaman.

Sementara dari sisi NPL, terlihat bahwa ARTO memiliki kinerja NPL yang masih terjaga. Tercatat untuk NPL Gross sebesar 1.2%, yang ada di bawah batas maksimal sebesar 5%. Begitu juga dengan NPL nett sebesar 0.1%, yang ada di bawah batas maksimal 2%. Jadi secara keseluruhan NPL ARTO masih terjaga dan dalam kendali.

Begitu juga dengan BOPO (Beban Operasional Pendapatan Operasional) ARTO yang mengalami penurunan dari tahun ke tahun. Hal ini menunjukan bahwa ARTO masih berupaya untuk menjaga efisiensi operasionalnya. Meski secara angka BOPO yang ditorehkan ARTO ada di level 96.0%, namun angka itu hampir menyentuh batas maksimal BOPO di 100%. Artinya ARTO masih mempunyai ‘pekerjaan rumah’ untuk melakukan efisiensi di tengah tingginya digitalisasi seperti sekarang.

Baik dari sisi bottom line maupun bank ratio, bisa dikatakan bahwa ARTO masih dalam kondisi yang baik dan memiliki peluang bertumbuh.

Potensi Bank Digital

Bank digital yang mulai booming sejak tahun 2020, akibat terjadinya pandemi Covid19. Rupanya telah berhasil membuat layanan jenis ini mendapatkan tempat di pangsa pasarnya, khususnya Gen Z dan Millenial. Sebagai efek positifnya, terjadilah peningkatan jumlah transaksi digital secara signifikan.

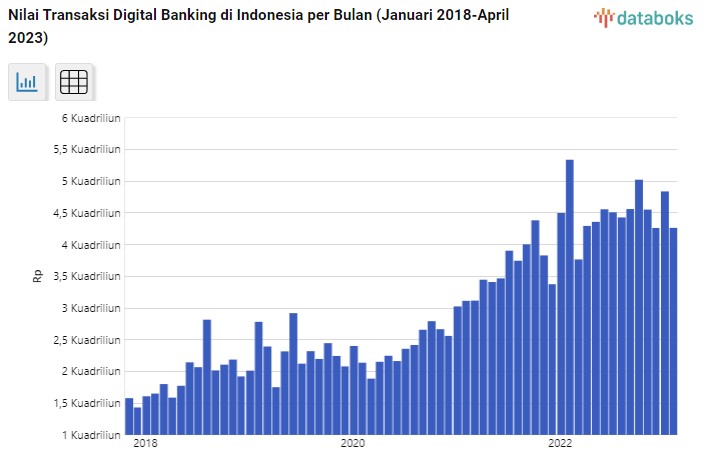

Berdasarkan data Bank Indonesia, jumlah transaksi digital terus mengalami peningkatan setiap bulannya, bahkan dari tahun ke tahun hingga menyentuh level Rp5 Kuadriliun. Berikut ini adalah sejumah perbandingan pertumbuhan jumlah transaksi digital di Indonesia…

Data nilai transaksi digital banking periode Januari 2018 – April 2023. Source: Databoks.katadata.co.id

Pada periode Januari 2018 – April 2023, Bank Indonesia mencatat nilai transaksi digital banking mencapai angka Rp4.264 triliun atau hampir Rp4.3 kuadrilliun. Yang mencerminkan adanya tren pemakaian layanan digital banking dalam jangka panjang terus meningkat.

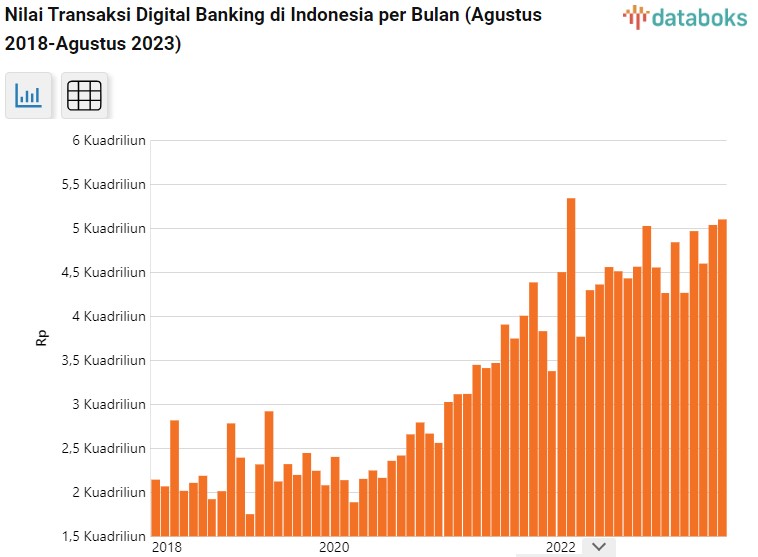

Data nilai transaksi digital banking periode Agustus 2018 – Agustus 2023. Source: Databoks.katadata.co.id

Pertumbuhan tersebut kembali berlanjut pada periode Agustus 2018, dengan nilai transaksi digital banking yang mencapai Rp5.098 triliun atau setara Rp5.1 kuadriliun. Dengan kegiatan transaksi pada internet banking, mobile banking/SMS, dan phone banking.

Dengan semakin meningkatnya transaksi digital banking di Indonesia, tidak heran jika sekarang semakin banyak perusahaan perbankan yang merubah konsep menjadi bank digital. Tidak ketinggalan dengan beberapa bank konvensional yang mulai menciptakan digital bankingnya seperti BBCA yang memiliki bank digital Blu, dan lainnya.

Beberapa alasan mengapa bank digital masih akan bertumbuh, antara lain:

Branchless

Sehingga dapat menghemat BOPO (Biaya operasional) dengan cukup signifikan.

Praktis

Generasi millennial dan gen Z cenderung menyukai kepraktisan dalam aktivitas transaksi. Seperti layanan simpan, pembayaran, hingga pinjam yang dapat dilakukan dalam satu aplikasi perbankan.

Layanan 24 Jam

Bank digital menawarkan layanan 24 jam sehingga nasabah tetap mendapatkan pelayanan tidak berbatas waktu.

Bank digital memiliki kelebihan

Seperti cashback, poin, promo dan program-program menarik lainnya. Dengan modal yang cukup efisien, karena tidak dibebankan dengan biaya operasional.

Efisien dan Efektif

Bank digital diklaim sebagai produk dan sistem pelayanan yang mudah dan tidak memberatkan nasabah dari sisi waktu, ongkos jalan, dan biaya/tarif administrasi.

Semakin tingginya penetrasi internet dan juga perangkat mobile

Dengan tingginya jumlah pengguna internet, yang beriringan dengan pertumbuhan dan juga inovasi bidang jasa keuangan. Maka penyelenggara Inovasi Keuangan Digital juga akan terus meningkat. Terlebih lagi, penggunaan perangkat mobile seperti tablet, ponsel hingga laptop juga semakin banyak.

Memberikan keleluasaan nasabah untuk mengontrol finansial secara langsung

Layanan digital banking yang dapat dengan mudah di akses lewat mobile banking ataupun online banking. Tentu secara tidak langsung telah memberikan keleluasaan kepada nasabah untuk memegang kontrol secara penuh atas aktivitas transaksi dan pengelolaan keuangan mereka. Sebut saja seperti aktivitas menabung, transfer, pembayaran, penarikan, dan lain sebagainya.

Ikuti Stockademy by RK Team : Mastering The Sectoral Cycle di sini !

Perbandingan Bank Digital ARTO dengan Bank Konvensional

Adapun sebagai perbandingan antara bank digital seperti ARTO, dengan bank konvensional sebut saja BBCA. Sangat mudah terlihat perbedaannya dari sisi Beban Umum dan Administrasi yang dibukukan.

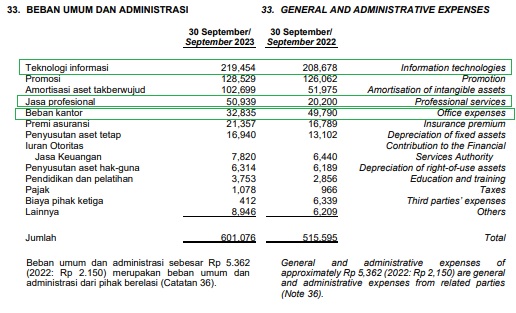

Untuk kinerja Beban Umum dan Administrasi ARTO, terlihat akan sangat besar pada kebutuhan Teknologi Informasi yang mencapai Rp219.4 miliar, biaya jasa professional sebesar Rp50.9 miliar. Namun dengan biaya beban kantor yang lebih kecil sebesar Rp32.8 miliar di kuartal III-2023. Kecilnya biaya beban kantor ini, karena secara keseluruhan operasional dilakukan secara online / digital. Di mana ARTO tidak membutuhkan banyak kantor cabang untuk mendukung jalannya operasional.

Pos Beban Umum dan Administrasi ARTO. Source: Laporan Keuangan ARTO Kuartal III-2023

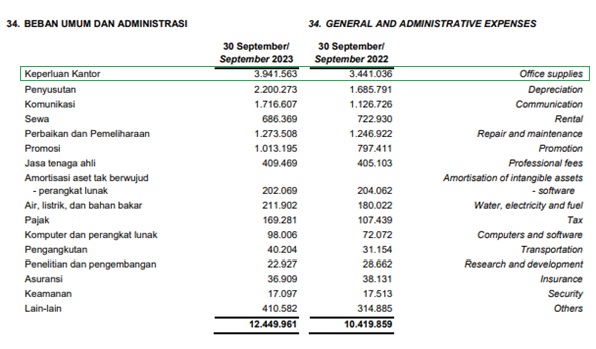

Sedangkan untuk kinerja Beban Umum dan Administrasi yang dicatatkan BBCA sebagai bank konvensional jauh lebih besar mencapai Rp3.94 miliar di kuartal III-2023. Hal ini dikarenakan secara umum operasional masih banyak dilakukan melalui kantor-kantor cabang yang ada.

Pos Beban Umum dan Administrasi BBCA. Source: Laporan Keuangan BBCA Kuartal III-2023

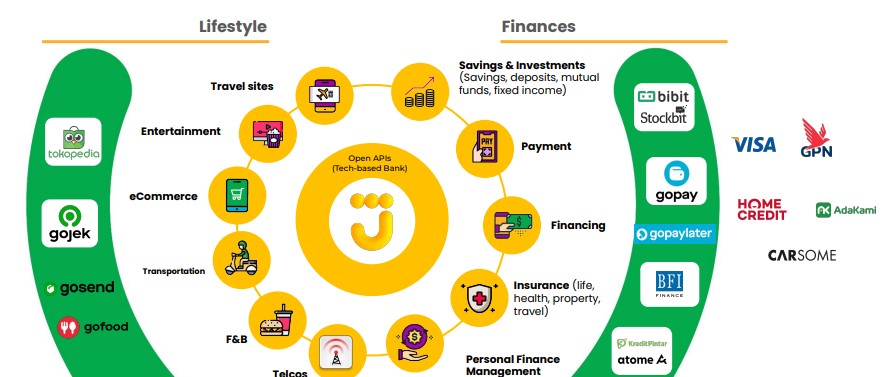

Dengan beberapa pertimbangan tersebut, maka ARTO mencoba memanfaatkannya sebagai peluang. ARTO bisa dikatakan memiliki ekosistem yang relative kuat. Di mana ARTO berhasil melakukan kolaborasi bisnis, dengan menggabungkannya terhadap sejumlah produk pinjaman. Seperti halnya Gopaylater, BFI Finance, bahkan ARTO mulai merambah kolaborasi bisnis fintech seperti Kredit Pintar dan juga Adakami.

Ekosistem Bisnis ARTO. Source: Public Expose ARTO 2023

Bukan itu saja, ARTO juga memiliki beberapa produk simpanan yang terdapat pada layanan GoPay yang dapat diintegrasikan dengan Tokopedia, GoJek, GoSend dan GoFood.

Kolaborasi TikTok Shop Tokopedia dan Dampaknya terhadap ARTO

Dengan masuknya TikTok ke saham Tokopedia, secara tidak langsung akan berdampak terhadap ARTO. Sehingga Tokopedia dan TikTok Shop akan dikolaborasikan di bawah PT Tokopedia. Perlu kita ingat, bahwa TikTok ini akan mempunyai pengendalian atas PT Tokopedia. Di mana untuk fitur layanan belanja di dalam aplikasi TikTok akan dikelola dan dioperasikan oleh PT Tokopedia.

Jadi, dalam prosesnya ialah:

- Dalam aplikasi TikTok, ada Tab berlogo keranjang belanja TikTok Shop.

- Yang jika diklik akan masuk pada laman menggunakan banner hijau, seperti milik Tokopedia. Logo tersebut adalah TikTok Shop dan Tokopedia.

- Ketika akan membeli barang, kita dapat memilih add to cart atau memilih buy with coupon.

- Kemudian order summary, untuk melihat ringkasan pembelanjaan dan pilihan metode pembayaran. Mulai dari GoPay, Dana, CoD, atau transfer bank.

Nah dari proses di atas, disebutkan salah satu metode pembayarannya adalah GoPay. Yang tidak menutup kemungkinan dapat menambah likuiditas, melalui pengguna TikTok. Terlebih lagi, jika ke depannya dapat dikoneksikan dengan ekosistem yang sama dengan Gopay Tabungan.

Ilustrasi GoPay Tabungan by Jago. Source: jago.com/partner/gopay

Berkenaan dengan potensi tersebut, Direktur Utama Bank Jago Arief Harris Tandjung mengungkapkan bahwa investasi TikTok ke dalam Tokopedia berpotensi membuat bisnis Tokopedia semakin menarik. Yang juga pada gilirannya dapat berdampak pada ARTO. Mengingat Tokopedia dan juga TikTok memiliki pengguna yang cukup besar dan loyal dalam belanja melalui e-commerce. Ia juga optimis menilai peluang yang besar dalam hal pendanaan dan juga pembiayaan lewat fitur-fitur paylater yang ada dalam aplikasi Tokopedia dan TikTok.

Dapatkan seluruh layanan dari RK Team secara lengkap dan harga spesial hanya untuk member RK. Yuk gabung sekarang juga menjadi Platinum Member !

Untuk berlangganan Platinum Member RK, teman-teman investor bisa menggunakan

Kesimpulan

ARTO secara kinerja yang sudah mulai menunjukkan perbaikan, masih memiliki potensi yang baik ke depan. Sejalan dengan masuknya investasi TikTok ke saham Tokopedia, yang di mana salah satunya dapat memperbesar ekosistem Bank Jago milik ARTO. Ditambah sekarang ini aktivitas transaksi digital banking juga semakin besar.

Namun, meski begitu sebaiknya kita tetap melihat pada bagaimana konsistensi ARTO dalam mencetak kinerja fundamental dan rasio bank yang lebih baik lagi, serta bertumbuh di periode berikutnya!***

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.