Terakhir diperbarui Pada 15 Mei 2023 at 9:44 am

VTNY adalah emiten teknologi pendatang baru di BEI, yang resmi melantai pada Desember 2022. Kehadiran VTNY ini mendapat respon yang cukup positif dari banyak investor besar. Bahkan selang beberapa bulan dari IPO, VTNY telah merealisasikan ekspansi bisnis. Pertanyaannya, apakah prospek VTNY di Indonesia cerah dan menarik?

Daftar Isi

Mengenal Profil Bisnis VTNY

PT Venteny Fortuna International Tbk (sticker code: VTNY) merupakan perusahaan Information Technology (IT) yang mengembangkan platform digital dengan berbagai layanan one stop solution guna memberdayakan bisnis klien, baik itu perusahaan maupun karyawan perusahaan.

VTNY membangun sebuah ekosistem employee super-app, sebuah inovasi teknologi untuk memenuhi kebutuhan karyawan, yang bertujuan untuk mendukung percepatan kinerja dan bisnis suatu perusahaan.

Jika dirinci maka aktivitas usaha VTNY meliputi: penanganan portal web higga platform digital untuk tujuan komersial, pengolahan data, pengembangan aplikasi perdagangan melalui internet atau e-commerce, aktivitas perusahaan Holding, perantara moneter lainnya, menerbitkan piranti lunak atau software, termasuk dengan aktivitas jasa keuangan lain.

VTNY berawal dari Venteny Inc., berada di Manila – Filipina di tahun 2015. Lalu berkembang ke Singapura tahun 2016 ) melalui VENTENY Pte Ltd. Dan mulai beroperasi di Indonesia melalui PT VENTENY Matahari Indonesia tahun 2019. Sejalan dengan bisnis yang terus berkembang, akhirnya terbentuk n PT VENTENY Fortuna International Tbk sebagai perusahaan induk untuk memperkuat sinergi seluruh anak perusahaan di tahun 2021. Berikut ini adalah milestone perjalanan VTNY sampai ke Indonesia….

Source: venteny.com/general-information/history

Dalam operasionalnya, seluruh produk dan jasa VTNY ditawarkan melalui sebuah ekosistem bernama Venteny Super Apps.

Pencatatan Saham VTNY

VTNY resmi melantai di BEI pada 15 Desember 2022, dengan menawarkan sebanyak 939.77 juta lembar saham atau setara 15% dari modal disetor setelah IPO. Sehingga VTNY berhasil meraup dana segar dari IPO sebesar Rp 338.32 miliar.

Dana segar yang diperoleh VTNY tersebut, sudah ditentukan alokasi penggunaannya, antara lain:

- Pertama, sebesar 42% dialokasikan sebagai pinjaman kepada anak usaha yakni VMI untuk modal kerja.

- Kedua, sebesar 30% dialokasikan untuk pengembangan bisnis yang terbagi dalam tiga alokasi: 40% untuk pengembangan sistem informasi teknologi termasuk Super-app, 30% untuk product development – riset dan pengembangan untuk Exclusive Members bisnis B2B2E serta karyawan, 30% untuk ekspansi geografis yang akan dilakukan melalui mekanisme sewa kepada pihak ketiga yang tidak terafiliasi terutama di luar pulau Jawa.

- Ketiga, sisanya dialokasikan sebagai modal kerja yang terbagi menjadi dua: 50% untuk organization development meliputi SDM terutama di IT, sales & marketing, hingga tim support. Dan 50% lagi untuk pemasaran dan brand development untuk meningkatkan awareness dan operasional.

Realisasi Ekspansi VTNY

Tidak lama pasca IPO, VTNY memutuskan berekspansi dengan membuka anak usaha di Tokyo – Jepang dengan nama Venteny G.K.

Ekspansi tersebut diklaim sebagai bagian dari strategi VTNY dalam mengamankan sumber pendanaan dengan biaya yang lebih rendah. Dengan pertimbangan suku bunga pinjaman Jepang yang masih paling rendah untuk tahun ini. Tidak hanya itu, ekspansi VTNY di Jepang juga dimaksudkan untuk mempermudah pencarian funder dan proses fundraising.

Sekaligus wujud nyata komitmen VTNY yang akan terus memperluas jangkauan pasar, sesuai dengan rencana dalam IPO.

Oleh karenanya, VTNY akan berupaya mengoptimalkan jaringan yang sudah ada dan kembali memperluas kemitraan dengan sejumlah institusi keuangan asal Jepang lainnya.

Terlepas dari ekspansi di luar negeri, VTNY juga berambisi menyasar segmen UMKM berbekal banyaknya jenis platform layanan bisnis. Dalam hal UMKM ini, VTNY berupaya mengisi pendanaan pasar UKM di Asia Tenggara yang masih tidak terpenuhi dengan baik.

Kendati cukup ekspansif dalam memperkuat pendanaan perusahaan, namun di waktu yang sama VTNY juga berisiko terhadap ketidakstabilan kurs mata uang. Jika VTNY gagal mengantisipasi fluktuasi nilai tukar, maka bisa menimbulkan dampak material yang cukup riskan terhadap perusahaan.

So, VTNY Menarik untuk Investasi?

Lantas seberapa menarik VTNY untuk investasi? Terlepas dari ekspansifnya perusahaan pasca IPO di akhir tahun, sekarang langsung saja kita lihat VTNY berdasarkan kinerja terbarunya di kuartal I- 2023…

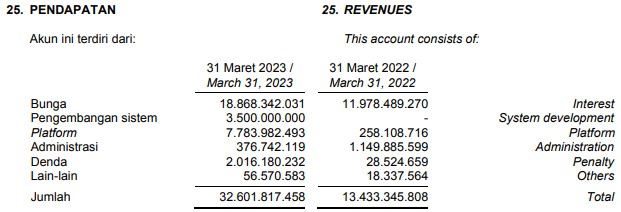

Berdasarkan laporan keuangan kuartal I- 2023, VTNY mencatatkan pendapatan sebesar Rp32.601 miliar, naik 142% YoY dari kuartal I- 2022 yang senilai Rp13.433 miliar.

Pos Pendapatan. Source: Laporan Keuangan VTNY kuartal I- 2023

Dari pos pendapatan di atas, terlihat adanya pendapatan baru yang berasal dari pengembangan sistem senilai Rp 3.500 miliar. Disusul kemudian oleh sejumlah peningkatan pendapatan yang relatif signifikan di sepanjang kuartal I- 2023.

Meski pendapatan meningkat, namun beban pokok pendapatan VTNY juga naik signifikan menjadi Rp 18.128 miliar, naik 126% YoY, dari sebelumnya Rp 8.004 miliar. Kenaikan beban paling besar disebabkan oleh bunga pinjaman sebesar Rp 9.217 miliar. VTNY juga mencatatkan pos beban baru yakni beban platform Rp 7.652 miliar dan beban amortisasi Rp 133.7 juta.

Dengan adanya kenaikan beban pokok pendapatan itu, maka VTNY mendapat tambahan laba bersih Rp846 juta. Dari laba bersih Rp 2.138 miliar, menjadi sebesar Rp 2.985 miliar di kuartal I-2023.

Pos Pendapatan. Source: Laporan Keuangan VTNY kuartal I- 2023

Dan jika dibandingkan dengan pendapatan sebesar Rp32.601 miliar, maka laba bersih sebesar Rp 2.985 miliar hanya memberikan net profit margin (NPM) sebesar 9.1%.

Berikutnya jika dibandingkan dengan ekuitas VTNY sebelum IPO yakni per kuartal II-2022 sebesar Rp80.635miliar, maka laba bersih VTNY Rp2.985 miliar hanya memberikan Return on Equity (ROE) sebesar 3.7%. Angka ROE tersebut masih rendah, yang disebabkan oleh tingginya dana IPO. Sedangkan rasio NPM VTNY masih belum naik, yang juga disebabkan oleh rendahnya ROE.

Jika dilihat lebih deep, sebenarnya rendahnya ROE VTNY tidak lepas dari adanya peningkatan total ekuitas perusahaan akibat penambahan dana segar yang diperoleh pasca IPO. Sedangkan dari sisi laba bersih VTNY hingga per kuartal I-2023 masih belum menunjukkan pertumbuhan signifikan.

Hal itu juga mempengaruhi rasio NPM yang seharusnya sudah naik, pasca IPO dilaksanakan. Mengingat posisi VTNY yang sudah mendapatkan dana segar hasil IPO.

Dalam artian, seharusnya VTNY mampu mengembangkan dana segar yang diperolehnya untuk mendatangkan pendapatan dan laba yang jauh lebih besar, dibandingkan sebelum IPO.

Akan tetapi dari sisi profitabilitas ini, sudah terlihat bahwa VTNY gagal merealisasikan peningkatan kinerja pendapatan dan laba. Hal ini tercermin dari net profit perusahaan yang belum tumbuh secara signifikan.

Neraca Keuangan VTNY

Dalam laporan keuangan, VTNY memiliki total liabilitas sebesar Rp 391.12 miliar. Dan total ekuitas sebesar Rp 395.98 miliar, maka rasio utang terhadap ekuitas (DER) hanya 0. 98x. artinya VTNY masih mampu membayar utang perusahaan dengan mengandalkan modal yang dimiliki.

Sedangkan dalam jangka pendek, asset lancar VTNY tercatat sebesar Rp728.60 miliar, jauh lebih besar dari liabilitas jangka pendek sebesar Rp 387.68 miliar. Sehingga didapati Liquidity Ratio sebesar 1. 87x yang berarti liabilitas jangka pendek bisa dengan mudah diatasi menggunakan asset lancar yang dimiliki VTNY.

Berdasarkan neraca keuangan, VTNY dapat dikatakan memiliki posisi keuangan yang sehat dalam hal utang perusahaan, yang membuatnya tidak terbebani karena memiliki kemampuan untuk membayar.

Arus Kas VTNY

Kinerja VTNY berikutnya yang perlu dilihat adalah arus kas perusahaan. VTNY mencatatkan kas operasi yang negatif pada kuartal I-2023 sebesar -Rp13.592 miliar. Angka tersebut sudah lebih kecil dari kas operasi negatif kuartal I-2022 yang sebesar -Rp79.344 miliar. Sayangnya dengan arus kas operasi negatif ini, menunjukkan bahwa perputaran keuangan VTNY kurang sehat.

Sedangkan untuk kas investasi VTNY, tercatat negatif -Rp4.538 miliar per kuartal I-2023. Angka investasi ini tercatat turun dari -Rp88.604 miliar di kuartal I-2022. Posisi kas investasi yang negatif ini sejalan dengan banyaknya pengembangan dan realisasi ekspansi yang tengah dilakukan VTNY, baik itu dari asset tak berwujud maupun perolehan asset tetap.

Dan untuk kas pendanaan, VTNY mencatatkan nilai negatif sebesar -Rp83.541 per kuartal I-2023. Angka ini justru berbalik dari nilai positif sebesar Rp 478.75 miliar di kuartal I-2022. Negatifnya kas pendanaan, menunjukkan bahwa VTNY melakukan pembayaran utang dan juga sewa. Namun di waktu yang sama, VTNY juga melakukan penambahan utang bank jangka pendek Rp50.00 miliar dan penambahan pinjaman Rp44.54 miliar.

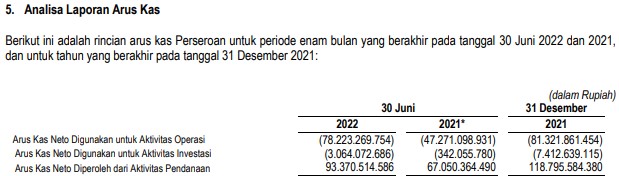

Dari aliran arus kas perusahaan, dapat ditarik kesimpulan bahwa VTNY belum menarik untuk investasi. Lantaran jika dilihat secara histori untuk arus kas operasi, VTNY ini justru mencatatkan arus kas operasi negatif secara berturut-turut…

Pos Analisa Laporan Arus Kas. Source: Prospektus VTNY

Hal tersebut menunjukkan bahwa VTNY belum terlalu baik dalam men-generate keuangan tunai dari seluruh aktivitas operasional perusahaan. Di mana VTNY lebih banyak melakukan pengeluaran kas untuk operasi dan juga melakukan sejumlah pembayaran, seperti kas untuk pembiayaan konsumen, kas untuk operasional, pembayaran beban Bunga dan provisi, pembayaran pajak.

Sedangkan potensi penerimaan kas masuk terbilang lebih sedikit, yakni kas dari pembiayaan konsumen, kas dari pendapatan bunga, dan penerimaan kas lainnya. Sehingga menghasilkan arus kas operasi yang negative secara berturut-turut, meskipun VTNY telah menjadi perusahaan terbuka di BEI.

Bahkan untuk total kas perusahaan di kuartal I-2023 tercatat sebesar Rp239.06 miliar. Posisi total kas tersebut mengalami penurunan dari yang sebelumnya sebesar Rp340.82 miliar per kuartal I-2022.

Jadi, benang merah yang dapat diambil dari kinerja keuangan VTNY saat ini adalah belum layak untuk dijadikan sebagai investasi. Mengingat perusahaan masih memiliki banyak target yang perlu direalisasikan di Indonesia, karena masih terbilang baru dalam industri bisnis (PT VENTENY Matahari Indonesia berdiri tahun 2019). Namun terlalu ekspansif dalam menyasar berbagai target bisnis, yang membuatnya begitu rentan terhadap ketidakmampuan perusahaan dalam melaksanakan berbagai strategi dalam mengelola pertumbuhan.***

DISCLAIMER : Tulisan ini bukan bersifat rekomendasi beli atau jual. Tulisan ini bersifat untuk edukasi berdasarkan sudut pandang penulis pribadi. Do Your Own Research sebelum memutuskan untuk membeli atau menjual saham.

###

Info: