Terakhir diperbarui Pada 16 Oktober 2024 at 3:09 pm

Salah satu perusahaan terbesar dan tertua di Indonesia, Indofood CBP – merupakan perusahaan yang secara bisnis tidak perlu diragukan lagi fondasinya. Beberapa aksi korporasi yang dilakukan perusahaan dalam beberapa waktu belakangan ini pun menarik perhatian pasar. Mari kita bahas potensi pertumbuhan bisnis ICBP di tahun 2022!

AA

Bisnis ICBP – Hanya Mie Instan?

AA

Perlu Anda ketahui bahwa bisnis dari ICBP tidak hanya bersumber dari mie instan saja. Meskipun tentu, contributor terbesar merupakan mie instan. Tetapi secara general, ICBP juga berkecimpung di banyak produk-produk consumer goods lainnya seperti dairy, makanan ringan, penyedap makanan, dan juga nutrisi & makanan khusus sampai ke minuman. Semua segment bisnis ini, mayoritas dipimpin oleh ICBP yang memegang market share nomor 1 atau 2.

AA

AA

AA

Anda yang ingin atau sedang menyusun investing plan Anda, tapi memiliki waktu yang terbatas untuk mengolah banyaknya informasi yang beredar, Anda bisa menggunakan Monthly Investing Plan edisi Februari 2022 akan segera terbit di sini…

AA

AA

AA

To put things into context, Anda mungkin familiar dengan brand-brand di atas yang merupakan produk yang dijual oleh ICBP. Salah satu yang paling Anda familiar mungkin adalah produk Indomie, yang juga merupakan produk utama dari ICBP dan sedang diekspansi besar-besaran oleh perusahaan ke daerah Afrika melalui akuisisi perusahaan Pinehill.

AA

Dengan diakuisisinya perusahaan Pinehill, sekarang ICBP memiliki lebih dari 80 pabrik yang beroperasi di seluruh Indonesia, Malaysia, Afrika, Timur Tengah dan sampai ke Eropa Tenggara. Kami sempat membahas tentang prospek ICBP ke depannya dalam mengakuisisi Pinehill pada artikel berikut…

[Baca lagi : ICBP Mau Mengakuisisi Pinehill Company, Apakah Menguntungkan?]

AA

Kendati demikian, yang perlu untuk kita ketahui adalah akuisisi Pinehill ini memang tidak murah.

Namun, mengingat perbandingan konsumsi mie instan per kapita dari daerah Afrika Selatan yang masih rendah—hal ini tentu membuat peluang juga tercipta dari adanya akuisisi ini. Apabila kita melihat dari sisi populasi masyarakat dari negara-negara, tentu potensi yang dimiliki oleh ICBP cukup besar.

Populasi Indonesia adalah sebesar sekitar 270 juta penduduk—dengan akuisisi Pinehill, potensi penetrasi produk yang bisa dilakukan oleh ICBP mencapai 885 juta penduduk – ini lebih dari 3x lipat jumlah penduduk domestik.

AA

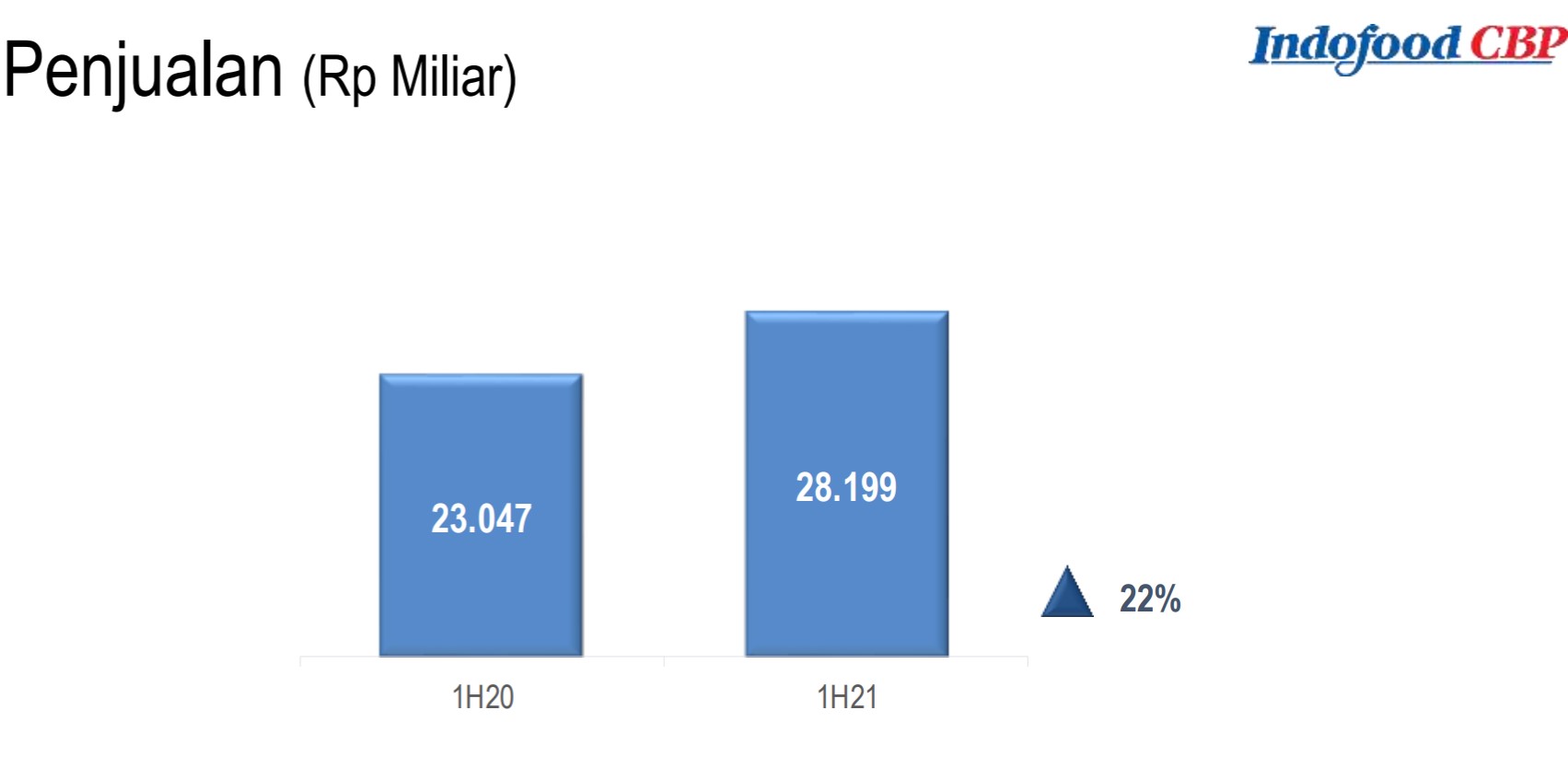

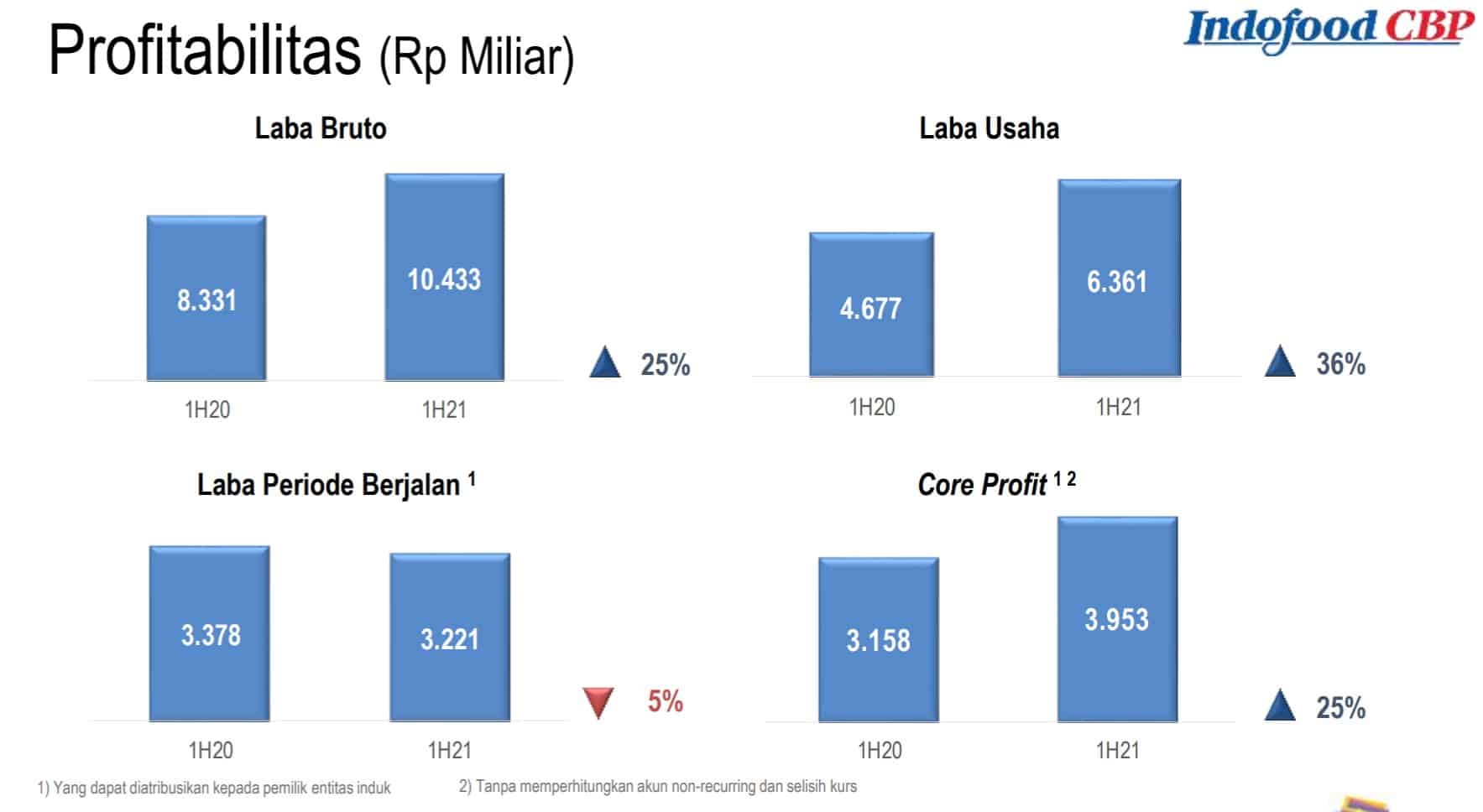

Dan potensi ini pun kami rasa sudah cukup tercermin juga dari sisi operasional ICBP. Untuk perusahaan sekelas ICBP yang memiliki pendapatan lebih dari Rp 40 triliun per tahun, tumbuh double digit merupakan tantangan yang cukup besar. Namun, per 1H21 kemarin saja penjualan ICBP mampu tumbuh sebesar +22% YoY, dan sampai ke laba bruto, laba usaha, dan core profit masih tumbuh +25% YoY. Perlambatan di sisi laba bersih perusahaan disebabkan karena memang adanya beban bunga yang harus dibayarkan oleh ICBP, di mana beban keuangan ICBP memang meningkat signifikan (+50% YoY) karena adanya akuisisi yang dilakukan terhadap Pinehill sebelumnya.

Selama tahun 2022 ini, kami melihat pertumbuhan yang dapat ditorehkan oleh ICBP mungkin masih akan berlanjut – namun skalanya mungkin akan sedikit berkurang. Hal ini mengingat pada tahun 2021 ini pertumbuhan ICBP masih sangat tinggi (>20% YoY), sehingga pertumbuhan di tahun berikutnya akan bersumber dari high base.

AA

ICBP sekarang ditransaksikan di harga Rp 8675 per lembar saham dan divaluasikan di PER 15x dan PBV 3x. Apakah ICBP masuk ke dalam portfolio Anda? Mari sharing di kolom komentar…

AA

AA

AA

DISCLAIMER : Tulisan ini bukan bersifat rekomendasi beli atau jual. Tulisan ini bersifat untuk edukasi berdasarkan sudut pandang penulis pribadi. Do Your Own Research sebelum memutuskan untuk membeli atau menjual saham.

###

Info: