Terakhir diperbarui Pada 16 Oktober 2024 at 2:55 pm

Cimory – Penggemar susu mana yang tak kenal olahan susu dan yoghurt dengan brand Cimory ini. Akhirnya resmi IPO di BEI pada tanggal 6 Desember 2021, aksi ini menjadi momentum transformasi sebuah perusahaan keluarga menjadi perusahaan terbuka yang tercatat di BEI dengan ticker code CMRY. Lantas bagaimana prospeknya? Apakah tertarik beli?

AA

AA

Daftar Isi

Cimory Resmi IPO

PT Cisarua Mountain Dairy Tbk atau yang lebih dikenal dengan Cimory, kini telah resmi IPO di BEI dengan melepas sejumlah 1.19 miliar saham baru atau setara 15% dari modal ditempatkan dan disetor. Dengan harga penawaran umum di harga Rp 3.080 setiap saham, sehingga Cimory berhasil mengantongi dana segar sebesar Rp 3.66 triliun.

PT Cisarua Mountain Dairy Tbk (CMRY) merupakan perusahaan yang bergerak di bidang usaha produk susu premium dan makanan konsumen premium. Berdasarkan portfolio produk susu terdiri dari : Yoghurt dan produk susu dengan merk Cimory. Dan untuk produk makanan terdiri dari : Produk siap masak dan makan seperti sosis, nugget ayam, daging luncheon, produk makanan laut, pelengkap makanan berbahan dasar telur, dan produk telur cair, yang dijual dengan merk “Besto”, “Kanzler”, “Kanzler Singles”, “Juragan”, “Euro Gourmet”, dan “Mamayo”. Dari sisi produksi, perusahaan ini memiliki 6 fasilitas produksi sesuai dengan portfolio produknya : 3 fasilitas produksi susu yang berlokasi di Sentul, Semarang, dan di Pasuruan. Serta, 3 fasilitas produksi makanan yang berlokasi di Cikupa dan dua fasilitas di Semarang.

AA

AA

Dengan terlaksananya IPO Cimory ini, maka secara tidak langsung Cimory telah merealisasikan transformasi bisnis perusahaan keluarga menjadi Perusahaan Terbuka yang tercatat di BEI, yang tentunya akan terus menguatkan visi misi perusahaan untuk menjadi pemimpin di bidang industri olahan susu dan makanan konsumen di era perdagangan modern seperti sekarang. Untuk itu, berbekal dana segar yang telah diraih Cimory akan merealisasikan pengembangan bisnis sesuai dengan alokasi penggunaan dana IPO dalam prospektus, antara lain :

- 33% digunakan untuk belanja modal yang berkaitan dengan penambahan kapasitas untuk fasilitas produksi dalam bentuk properti, pabrik, dan peralatan;

- 25% digunakan untuk penyetoran modal usaha Entitas Anak Usaha – PT Macroprima Panganutama (MP) yang bergerak di bidang pengolahan dan pengalengan makanan, untuk kebutuhan penambahan kapasitas untuk fasilitas produksi, hingga pembiayaan kebutuhan operasional seperti gaji, utang usaha, biaya operasional dan lain sebagainya;

- 20% untuk penyetoran modal Entitas Anak Usaha – PT Macrosentra Niagaboga (MN), untuk kebutuhan ekspansi pusat distribusi yang sebagian besar di wilayah Jawa Barat mulai dari akuisisi tanah, bangunan dan peralatan penunjang operasional;

- 15% untuk belanja modal yang berkaitan dengan ekspansi saluran distribusi, seperti membeli chiller di toko dan retail;

- 7% untuk modal kerja seperti pembiayaan kebutuhan operasional.

AA

Lebih deep nya, Cimory akan merealisasikan rencana ekspansi melalui lini produksi dengan mengakuisisi tanah atau bangunan. Bahkan Cimory juga akan memperluas pabrik dan membeli peralatan produksi untuk di Sentul – Jawa Barat, dan di Pasuruan – Jawa Timur. Ekspansi ini diperkirakan di mulai pada kuartal III-2022 mendatang. Jadi, sampai di bagian ini kita sudah tahu ya bahwa IPO yang dilakukan Cimory ini benar adanya karena kebutuhan perusahaan untuk berekspansi lebih besar lagi.

AA

Anda yang ingin atau sedang menyusun investing plan Anda, tapi memiliki waktu yang terbatas untuk mengolah banyaknya informasi yang beredar, Anda bisa menggunakan Monthly Investing Plan edisi Desember 2021 yang telah terbit di sini…

AA

AA

AA

AA

Cimory dari Sisi Profitabilitas

Berdasarkan kinerja keuangan Cimory hingga per Juni 2021, Cimory berhasil mencatatkan penjualan yang tumbuh 115.1% YoY menjadi sebesar Rp 1.6 triliun, dibandingkan Rp 735.3 miliar pada Juni 2020. Penjualan Cimory tersebut dikontribusikan oleh segmen produk olahan susu sebesar 66.8%, dan segmen produk makanan sebesar 33.2%.

Tak hanya penjualan yang meningkat, Cimory juga tergolong berhasil melakukan efisiensi sehingga beban pokok penjualan tercatat –Rp 824.3 miliar per Juni 2021, memang secara angka beban pokok penjualan meningkat dari semula –Rp 466.8 miliar per Juni 2020. Namun, secara persentase terhadap penjualan Cimory, maka angka beban pokok penjualan tersebut turun menjadi 52% dari penjualan Juni 2021 dan sebesar 63% dari penjualan Juni 2020 yang lalu.

Dengan itu, maka Cimory dapat mencetak laba bersih yang tumbuh 799.7% YoY menjadi sebesar Rp 364.4 miliar, dibandingkan Rp 40.5 miliar pada Juni 2020. Adapun jika dibandingkan dengan penjualan Cimory yang sebesar Rp 1.6 triliun, maka laba bersih sebesar Rp 364.4 miliar memberikan Net Profit Margin (NPM) sekitar 22.7%. sementara, jika dibandingkan dengan ekuitas Cimory yang sebesar Rp 701.9 miliar, maka laba bersih Rp 364.4 miliar memberikan Return on Equity (ROE) sebesar 51.9%. Jadi bisa dikatakan hingga sejauh ini, secara kinerja profitabilitas Cimory tergolong cukup menarik.

AA

AA

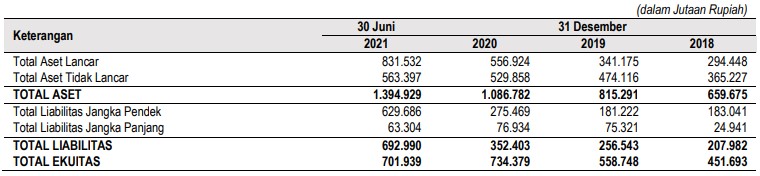

Neraca Keuangan Cimory

Hingga saat ini masih belum banyak yang bisa kita ekspor dari sisi neraca keuangan Cimory. Namun jika mengacu pada prospektusnya, total liabilitas yang dimiliki Cimory ini tercatat meningkat hingga Rp 692.9 miliar per Juni 2021. Sementara total ekuitas Cimory sebesar Rp 701.9 miliar, sehingga menunjukkan rasio utang terhadap ekuitas perusahaan (DER) hanya sebesar 0.98x. Artinya kemampuan Cimory dalam mengcover utang-utangnya masih dapat teratasi dengan menggunakan modal yang dimilikinya.

Selain itu dalam jangka pendek, aset lancar Cimory yang sebesar Rp 831.5 miliar jauh lebih besar dari liabilitas jangka pendeknya yang sebesar Rp 629.6 miliar. Dengan perbandingan tersebut, maka Liquidity Ratio Cimory mencapai 1.32x yang artinya liabilitas jangka pendek masih bisa diatasi dengan aset lancar yang dimiliki Cimory.

AA

AA

Arus Kas Cimory

Di bagian ini kita juga akan membahas Cash Flow Cimory secara singkat. Pada bagian kas operasi, Cimory mencatatkan angka positif terhitung dari tahun 2018 sebesar Rp 107.4 miliar, tahun 2019 sebesar Rp 48.8 miliar, dan di tahun 2020 sebesar Rp 198.8 miliar. Sementara hingga per Juni 2021, Cimory mencatatkan kas operasi sebesar Rp 277.7 miliar, hal ini menandakan bahwa laba bersih yang diraih Cimory setidaknya telah tercermin dalam arus kasnya.

Dari sisi kas investasinya, terlihat bahwa Cimory ini konsisten melakukan ekspansi di setiap tahunnnya ditandai dengan adanya perolehan aset tetap, tentu dengan harapan aktivitas ekspansi yang dilakukan Cimory dapat berdampak positif pada perbaikan bsinis Cimory ke depannya. Dan untuk kas pendanaan, di tahun 2018, 2020 dan sampai Juni 2021 tercatat negatif di mana Cimory banyak melakukan pembayaran utang pembiayaan, pembayaran beban bunga dan provisi bank. Beda halnya dengan tahun 2019 yang tercatat positif karena Cimory mendapatkan penerimaan utang kepada pihak berelasi yang tercatat naik.

Dari sini bisa ditarik kesimpulan bahwa secara historis, Cimory ini memiliki kinerja keuangan yang cukup baik apalagi perusahaan terbilang mampu melakukan efisiensi dalam aktivitas operasionalnya.

AA

AA

Prospek Cimory ke Depan

Ke depannya, prospek bisnis Cimory masih terbuka lebar, hal ini terbukti dengan masih besarnya potensi dari kategori susu dalam jangka panjang, mengingat tingkat konsumsi susu per kapita di Indonesia masih terbilang rendah dibandingkan dengan negara Asia lainnya. Sehingga akan memudahkan Cimory dalam melakukan inovasi produk misalnya saja mengembangkan varian rasa baru disertai dengan melakukan penetrasi pasar baru, khususnya di sektor susu UHT. Tak hanya itu, Cimory juga berencana untuk menciptakan pasar baru di kategori pangan berbasis protein.

Cimory juga membuka diri untuk terus memperluas pasar ekspornya ke sejumlah negara-negara lain di Asia Tenggara. Adapun jenis produk yang akan diekspor ini seperti minuman yoghurt ke Filipina, dan juga yoghurt Squeeze ke Singapura. Sementara pasar ekspor lain yang menjadi target short di Asia Tenggara adalah Vietnam dan Malaysia.

Secara overall, prospek bisnis yang dimiliki Cimory dapat bertumbuh dengan produktif seiring dengan upaya ekspansi yang tengah dicanangkan perusahaan melalui aksi IPO nya baru-baru ini. Dari sisi kinerja keuangan pun terbilang cukup baik, ditopang oleh kontribusi segmen produk susu, bahkan Cimory mampu menjaga kinerja keuangan di tengah pandemi Covid19 sepanjang 2020 – 2021 berjalan ini.

AA

AA

AA

DISCLAIMER : Tulisan ini bukan bersifat rekomendasi beli atau jual. Tulisan ini bersifat untuk edukasi berdasarkan sudut pandang penulis pribadi. Do Your Own Research sebelum memutuskan untuk membeli atau menjual saham.

###

Info:

Cimory pasarnya blm bisa meyakinkan utk di indo, karena yg terlihat susu yogurt kurang banyak di minati org banyak ..

Arus kas nya sih baik, tp utk memiliki sahamnya dlm jangka pendek atau panjang blm terlalu relevan ..

Ini hanya pandangan pribadi sih .. hhehe