Artikel telah ditinjau oleh: Stock Market Analyst RK Team

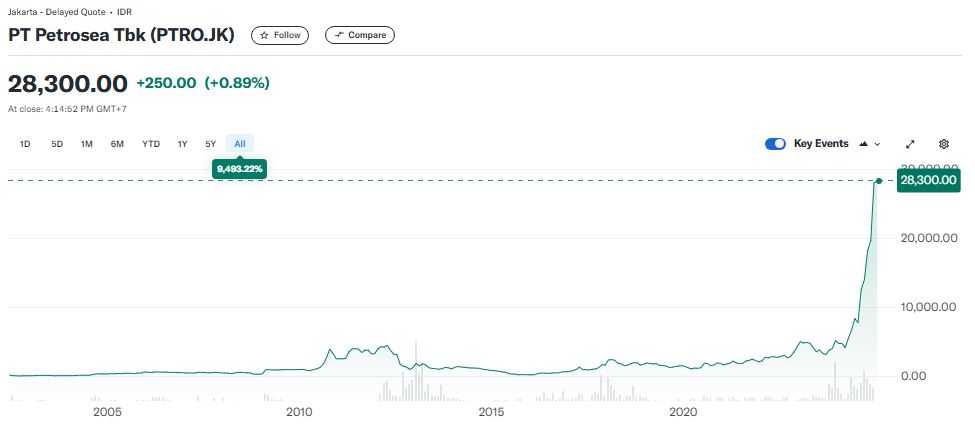

Harga saham PT Petrosea Tbk (sticker code: PTRO) di sepanjang tahun 2024 berjalan sudah mengalami kenaikan 425.91%. Di mana per Januari 2024, harga sahamnya ada di kisaran 5.500an per lembar saham. Dan per Desember 2024, ketika artikel ini ditulis harga saham PTRO sudah melambung ke 28.300 an per lembar saham. Hal itu menjadi kenaikan yang sangat luar biasa bagi emiten di sektor energi ini. Namun belum lama ini saham PTRO stock split 1:10, dengan harapan likuiditas saham dapat semakin meningkat. Lantas apakah setelah stock split ini, PTRO menjadi saham yang berpeluang untuk investasi di tahun 2025?

Kronologi Saham PTRO Stock Split 1:10

Jadi pada 16 Desember 2024 kemarin, PTRO telah melaksanakan RUPSLB berkenaan dengan rencana pemecahan nilai nominal saham (stock split). Dengan rincian pelaksanaan stock split, yaitu per 1 lembar saham perusahaan yang sekarang memiliki nilai nominal Rp50 per lembar saham, akan dipecah menjadi 10 saham. Sehingga nilai nominalnya menjadi Rp5 per lembar saham.

Itu berarti dari total saham ditempatkan dan disetor penuh yang semula mencapai 1.008 miliar saham dengan nilai nominal Rp50 per lembar saham. Maka akan meningkat menjadi 10.086 miliar saham dengan nilai nominal Rp5 per lembar saham.

Saham PTRO Stock Split 1:10 | ||

Sebelum Stock Split | Setelah Stock Split | |

| Nilai Nominal Saham | Rp 50 per lembar saham | Rp 5 per lembar saham |

| Jumlah Saham Beredar | 1.008.605.000 saham | 10.086.050.000 saham |

Apabila mengacu pada harga saham PTRO yang berlaku, ketika artikel ditulis yang sebesar Rp28.300 per lembar saham. Maka seusai stock split yang menggunakan rasio 1:10, tentu harga saham PTRO akan disesuaikan menjadi lebih murah di kisaran Rp2.830,00 per lembar saham.

Aksi saham PTRO stock split tersebut, tidak lepas dari tujuan untuk dapat meningkatkan permintaan terhadap saham perusahaan. Sehingga bisa mendatangkan lebih banyak investor baru, sekaligus memperluas basis investor yang tidak terbatas hanya investor dalam negeri. Namun juga bisa menjangkau investor asing. Termasuk mendorong terciptanya klasifikasi investor yang lebih variatif lagi, semisalnya investor individu maupun badan usaha.

[Baca lagi: Mengukur Dampak Stock Split EDGE, Benarkah Kini Lebih Menarik?]

Lantas bagaimana dengan kinerja PTRO dalam laporan keuangan terakhir? Apakah tetap dapat membuat harga saham PTRO melaju tinggi?

Potensi Kinerja PTRO Berdasarkan LK Terakhir – 3Q2024

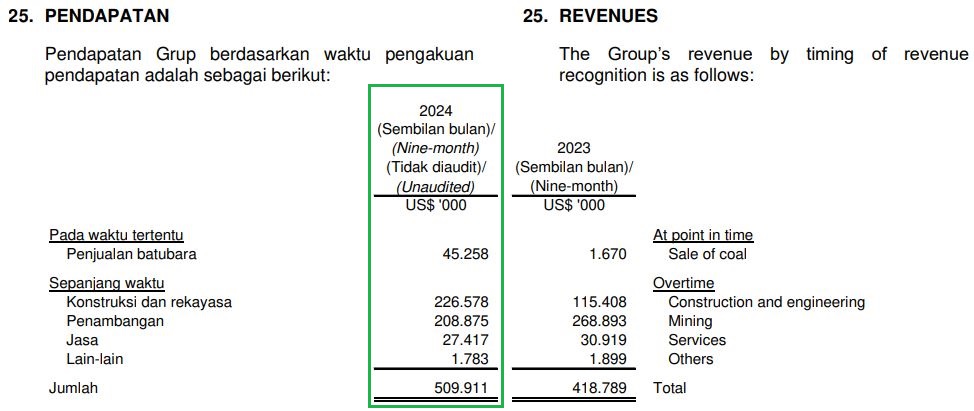

Pada 3Q2024, PTRO mencatatkan pendapatan sebesar USD509.91 juta atau naik 21.76% YoY dari pendapatan 3Q2023 yang sebesar USD418.78 juta. Dengan rincian berikut:

Catatan 25. Pendapatan. Source: Laporan Keuangan PTRO Kuartal III-2024

Namun dari sisi pelanggan, pendapatan yang diterima oleh PTRO pada periode 3Q2024 terbesar, berasal dari PT Freeport Indonesia USD134.89 juta di 3Q2024 (naik signifikan dari USD57.81 juta pada 3Q2023). Sementara dari pelanggan lain, seperti PT Kideco Jaya Agung, PT Hardaya Mining Energy, dan PT Kartika Selabumi Mining rata-rata mengalami penurunan, dengan rincian berikut:

Catatan 25. Pendapatan. Source: Laporan Keuangan PTRO Kuartal III-2024

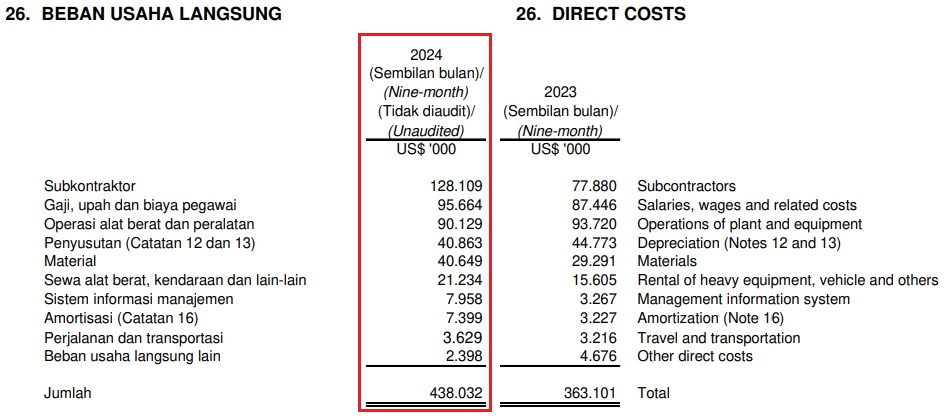

Meski secara keseluruhan pendapatan PTRO di 3Q2024 naik. Cukup disayangkan, kinerja operasional PTRO diikuti dengan lonjakan Beban Usaha Langsung sebesar USD438.03 juta atau naik 20.63% YoY di 3Q2024, akibat tingginya biaya Subkontraktor sebesar USD128.10 juta atau naik 64.48% YoY. Disusul oleh kenaikan komponen lainnya, seperti berikut:

Catatan 26. Beban Usaha Langsung. Source: Laporan Keuangan PTRO Kuartal III-2024

Beruntung, PTRO masih dapat mencatatkan laba kotor sebesar USD71.87 juta di 3Q2024, atau naik 29.07% YoY dari laba kotor USD55.68 juta pada 3Q2023.

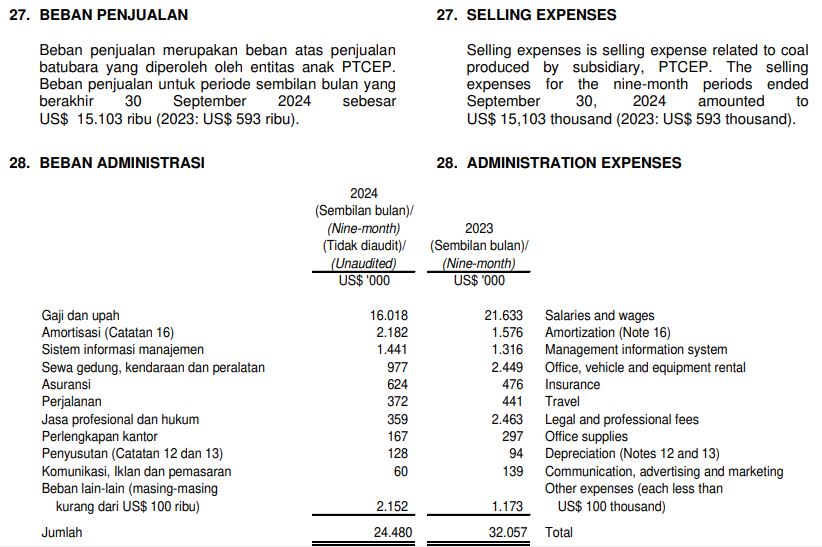

Kendati demikian, PTRO menanggung sejumlah kerugian yang membengkak di 3Q2024. Tercatat untuk Beban penjualan dan administrasi naik 20.52% YoY menjadi USD39.35 juta di 3Q2024, dari sebelumnya USD32.65 juta pada 3Q2023. Berikut ini rincian lonjakan beban penjualan dan administrasi PTRO:

Catatan 27 Beban Penjualan dan 28. Beban Administrasi. Source: Laporan Keuangan PTRO Kuartal III-2024

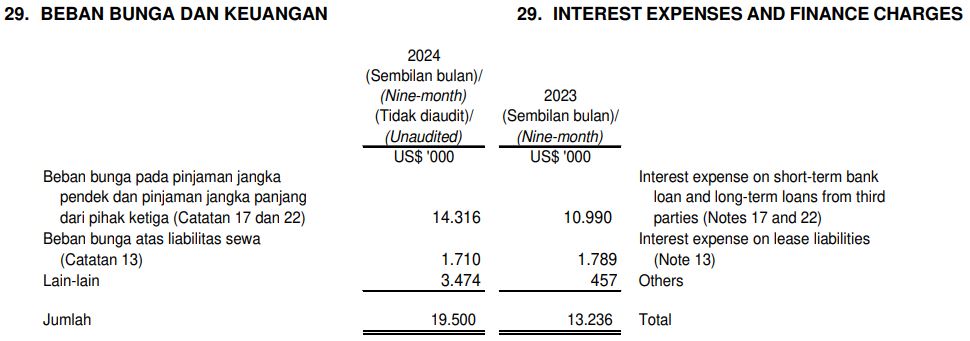

Disusul Beban bunga dan keuangan yang naik 47.39% YoY menjadi USD19.50 juta di 3Q2024, dari sebelumnya USD13.23 juta pada 3Q2023 – yang disebabkan oleh lonjakan Beban bunga pada pinjaman jangka pendek dan panjang dari pihak ketiga sebesar USD14.31 juta, berikut rinciannya:

Catatan 29. Beban Bunga dan Keuangan. Source: Laporan Keuangan PTRO Kuartal III-2024

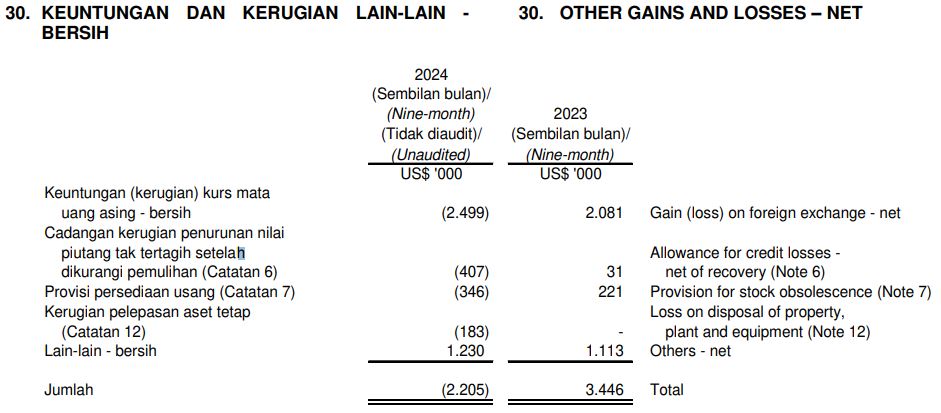

Bahkan PTRO menanggung Kerugian lain-lain sebesar USD2.20 juta, angka ini rata-rata mengalami lonjakan, seperti berikut:

Catatan 30. Kerugian Lain-lain. Source: Laporan Keuangan PTRO Kuartal III-2024

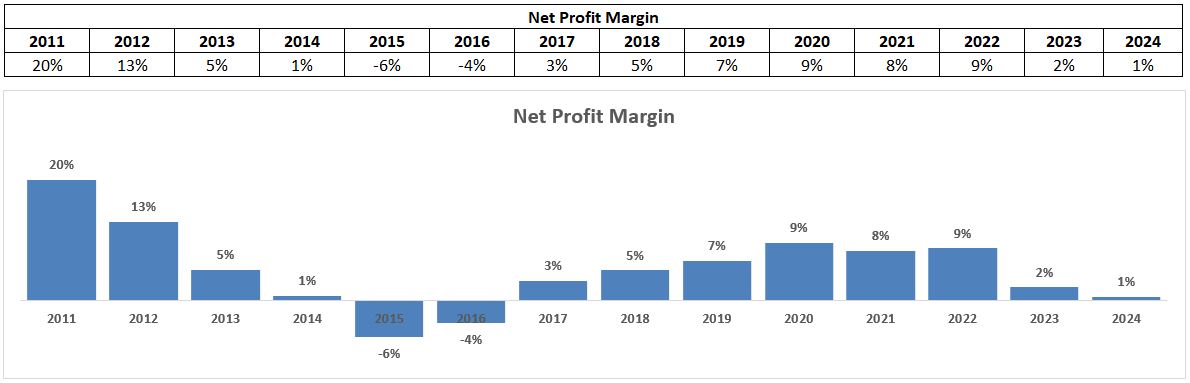

Alhasil Laba bersih yang diraih PTRO turun -72.94% YoY menjadi USD2.86 juta di 3Q2024, merosot signifikan dari USD10.57 juta pada 3Q2023. Tingginya sejumlah beban operasional yang ditanggung PTRO pada periode 3Q2024, telah menggerus keuntungan perusahaan yang meski secara pendapatan mengalami kenaikan terutamanya pada penjualan Batubara dan Konstruksi dan Rekayasa. Tidak mengherankan, jika kemudian tingkat Net Profit Margin PTRO tergerus signifikan:

Historical Net Profit Margin PTRO. Source: Cheat Sheet Kuartal III-2024 by RK Team

Dengan beban-beban operasional PTRO di 3Q2024, tentu ini menjadi tantangan tersendiri bagi PTRO untuk menekan lonjakan beban dan melakukan efisiensi seoptimal mungkin. Sehingga dapat kembali meraup keuntungan yang optimal pada kinerja berikutnya.

Prospek Bisnis PTRO

Di tengah kinerja laba yang menurun pada 3Q2024, nampaknya tidak mengurangi prospek bisnis PTRO. Pasalnya, PTRO tengah on progress mendirikan entitas anak perusahaan baru, yakni PT Petrosea Infrastruktur Nusantara (PIN) yang resmi berdiri pada 8 Oktober 2024. Dengan tujuan bisnis untuk menunjang aktivitas holding, dan juga melayani konsultasi manajemen dalam bidang infrastruktur.

Pendirian PIN sebagai perusahaan subholding, memiliki struktur kepemilikan saham yang sebesar 99.90% dikendalikan sepenuhnya oleh PTRO. Sedangkan sisanya sebesar 0.10% dikuasai oleh PT Rekakarsa Karya Nusantara.

Menariknya setelah PIN berdiri, PTRO kembali mendirikan entitas anak usaha baru yang bernama PT Lintas Kelola Berlaba (LKB) pada 11 November 20924. LKB akan bergerak pada bidang jasa pertambangan dan aktivitas professional, ilmiah, serta teknis.

PT Lintas Kelola Berlaba (LKB) didirikan oleh PTRO dengan modal dasar sebesar Rp20 miliar, yang terdiri dari 20 ribu lembar saham. Adapun untuk modal ditempatkan dan disetor penuh LKB senilai Rp 5 miliar, yang terdiri dari 5 ribu lembar saham. Dengan porsi kepemilikan 2.550 lembar saham atau setara 51% dimiliki oleh PIN dan sebesar 2.450 lembar saham atau setara 49% dimiliki oleh PT Pasir Bara Prima.

Dengan adanya PT Petrosea Infrastruktur Nusantara (PIN) dan PT Lintas Kelola Berlaba (LKB) diklaim PTRO sebagai bagian strategi yang akan menunjang kegiatan bisnisnya. Sekaligus memperluas jaringan usaha, yang juga bagian dari rencana strategis pengembangan bidang jasa pertambangan PTRO. Hal ini mempertimbangkan PT Petrindo Jaya Kreasi Tbk (sticker code: CUAN) yang sejak Februari 2024 sah menjadi pengendali baru dalam tubuh PTRO, pasca mengakuisisi 34% saham PTRO melalui PT Caraka Reksa Optima (CRO). Di mana tujuan akuisisi CUAN terhadap PTRO tersebut adalah untuk menambah jumlah asset dan memperluas jaringan bisnis, serta memposisikan diri sebagai perusahaan pertambangan dan jasa tambang.

Oleh sebab itu, PTRO bergerak cepat dalam mendirikan entitas-entitas anak usaha baru sebagai cara untuk dapat meningkatkan integrasi bisnisnya dengan CUAN.

Bahkan untuk dapat menunjang jalannya operasional, PTRO berencana menerbitkan surat utang, berupa obligasi mencapai Rp2 triliun dan juga Sukuk Ijarah Rp1 triliun. Nantinya dana segar dari surat utang tersebut akan digunakan PTRO sebagai modal kerja, mulai dari membeli material, membayar jasa pihak tidak terafiliasi, mendanai biaya operasional alat berat dan peralatan, hingga biaya operasional lain-lain.

Namun dalam pelaksanaannya, surat utang tersebut akan dilakukan dalam 2 tahap. Di mana, pada tahap 1 PTRO akan menerbitkan Rp1.5 triliun lebih dulu, yang terdiri dari obligasi Rp1 triliun dan sukuk ijarah Rp500 miliar.

[Baca lagi: Stock Split dan Pengaruhnya pada Harga Saham]

Risiko Porsi Utang

Bercermin dari rencana penerbitan surat utang untuk modal kerja, maka secara tidak langsung hal ini telah menambah risiko utang PTRO. Pada 3Q2024, Beban Bunga dan Keuangan saja sudah membebani kinerja hingga menggerus keuntungan perusahaan.

Jika diasumsikan dengan adanya penambahan surat utang tahap 1 senilai total Rp1.5 triliun, maka tingkat utang berbunga yang ditanggung PRTO bisa melonjak lebih dari periode 3Q2024.

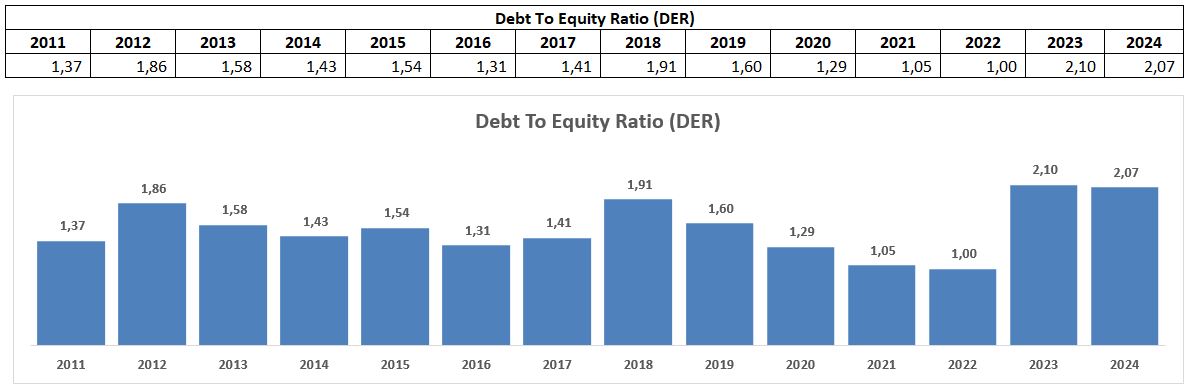

Bahkan jika dilihat dari posisi Debt to Equity Ratio PTRO yang terakhir per 3Q2024, sudah cukup tinggi di level 2.07x. Lantaran total liabilitas PTRO sebesar USD509.56 juta, sedangkan total ekuitas yang dapat diatribusikan kepada pemilik entitas induk hanya sebesar USD246.29 juta. Tentu tidak sebanding dengan jumlah liabilitas PTRO yang meningkat di 3Q2024. Adapun jika dilihat secara historical, porsi DER PTRO ini cukup dapat berisiko karena cenderung meningkat:

Historical Debt to Equity Ratio PTRO. Source: Cheat Sheet Kuartal III-2024 by RK Team

Kesimpulan

Sejalan dengan keputusan saham PTRO stock split 1:10, maka jika mengacu pada harga saham PTRO yang berlaku sekarang (per 27 Desember 2024) yang sebesar Rp28.300 per lembar saham. Tentu setelah stock split dengan rasio 1:10, harga saham PTRO bisa menjadi lebih murah di kisaran Rp2.830,00 per lembar saham. Dengan begini, akan memperbesar peluang para investor untuk membeli saham PTRO, dengan basis investor yang lebih luas dari saat ini.

Historical pergerakan harga saham PTRO. Source: finance.yahoo.com

Untuk realisasi dari harga terbaru saham PTRO usai stock split ini, adalah 27 Desember sebagai tanggal akhir perdagangan saham dengan nilai yang lama (atau yang hari ini berlaku). Barulah di tanggal 30 Desember lusa, harga saham baru akan mulai berlaku.

Namun sayangnya, harga saham PTRO tidak serta merta menggambarkan kinerja keuangannya. Sekalipun pendapatan PTRO meningkat 21.76%, namun laba bersihnya anjlok signifikan sekitar -72.94% YoY pada 3Q2024. Akibat sejumlah beban operasional yang melonjak, yang juga diperburuk dengan naiknya Beban bunga dan keuangan imbas lonjakan Beban bunga pada pinjaman jangka pendek dan pinjaman jangka panjang dari pihak ketiga. Sehingga menekan margin laba bersih perusahaan.

Bahkan di tengah prospek bisnis PTRO yang dibangun melalui entitas anak perusahaan barunya. PTRO masih dihadapkan dengan risiko utang yang cukup besar, tercermin dari DER perusahaan yang tinggi di level 2.07x. Ditambah lagi dengan adanya rencana penerbitan surat utang, di mana pada tahap 1 PTRO akan menerbitkan utang sebesar Rp1.5 triliun.

Akan tetapi dengan asumsi, adanya tambahan pendapatan yang berasal dari dua entitas anak perusahaan yang baru. Seharusnya dapat mengembalikan keuntungan PTRO, sehingga kinerja laba bersih perusahaan dapat terdongkrak kembali di periode berikutnya. Mengingat tujuan dari adanya dua entitas anak perusahaan tersebut adalah untuk meningkatkan sinergitas antara PTRO dengan CUAN, yang pada gilirannya dapat mendukung pertumbuhan bisnis PTRO.

Dari pembahasan di atas mengenai keputusan saham PTRO stock split 1:10, apakah hal tersebut akan benar-benar akan membuat PTRO menarik untuk investasi di tahun yang baru nanti?***

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.