Terakhir diperbarui Pada 30 Mei 2024 at 4:30 pm

Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Sejak BDMN resmi merger dengan PT Bank Nusantara Parahyangan (BBNP), dan kemudian disusul akuisisi oleh MUFG Bank. Hal tersebut justru membuat harga saham BDMN berada dalam tren bearish belakangan ini. Padahal sebelumnya, harga saham BDMN sempat menyentuh titik tertinggi di level 10.000-,an per April 2019 kemarin. Namun ketika Penulis artikel ini ditulis, harga saham BDMN terus menurun hingga di level 4800 an, atau sudah terkoreksi sekitar -52%. Lantas layakkah untuk BDMN dikoleksi ? Dan bagaimana kinerja fundamentalnya saat ini ?

Profil BDMN

BDMN resmi berdiri pada tahun 1956 sebagai Bank Kopra Indonesia. Kemudian barulah pada tahun 1976 berubah nama menjadi PT Bank Danamon Indonesia Tbk. BDMN sendiri mulai merambah menjadi perusahaan publik melalui penawaran saham di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) pada tahun 1989.

Dalam kinerja operasionalnya, BDMN melayani seluruh segmen nasabah mulai dari Konsumer, Komersial, termasuk Usaha Kecil dan Menengah, Nasabah Mikro, hingga ke Enterprise (Komersial dan Korporasi). BDMN melalui anak usaha, juga menyediakan fasilitas pembiayaan otomotif dan barang-barang konsumer melalui Adira Finance, serta layanan asuransi umum melalui Adira Insurance. Hingga saat ini BDMN telah mengoperasikan jaringan distribusi sekitar 1.100 kantor cabang, dan didukung oleh platform e-channel yang sudah mencapai 1.400 jaringan ATM dan 70 CDM (Cash Deposit Machine) dan juga akses ke ATM di jaringan ATM Bersama.

Seiring dengan perkembangan BDMN, maka peluang sinergi bisnis dengan perusahaan asing juga semakin terbuka. Seperti halnya ketertarikan perusahaan asing asal Jepang, yakni MUFG Bank yang menanamkan investasinya di BDMN.

Sekilas MUFG Bank

MUFG Bank, Ltd. merupakan bank terbesar di Jepang. Pada awal terbentuknya, merupakan gabungan antara The Bank of Tokyo-Mitsubishi, Ltd dengan UFJ Bank, Ltd. Sehingga menjadi The Bank of Tokyo-Mitsubishi UFJ, Ltd. Dan bank ini merupakan bagian dari/anak perusahaan dari Mitsubishi UFJ Financial Group, Inc (MUFG) yang menjadi salah satu grup jasa keuangan terdepan di dunia, dan masuk ke dalam salah satu dari lima bank terbesar di dunia. MUFG Bank ini berpusat di Tokyo – Jepang, dengan jaringan global lebih dari 1.800 kantor di lebih dari 50 pasar.

Pada tanggal 1 April 2018 “The Bank of Tokyo – Mitshubishi UFJ, Ltd” mengubah namanya menjadi “MUFG Bank, Ltd”. Bahkan untuk simbol ticker perdagangan saham MUFG di Bursa Efek New York juga telah berganti menjadi MUFG Bank, Ltd. Di kawasan Asia sendiri, MUFG sudah membangun posisi jangka panjang melalui 53 kantor cabang di 20 negara. Investasi strategis MUFG ini tersedia di berbagai lembaga keuangan terkemuka di ASEAN, terdiri dari Vietin Bank di Vietnam, Bank of Ayudhya (Krungsri) di Thailand, Security Bank di Filipina, dan termasuk salah satunya Bank Danamon di Indonesia.

Jika flashback ke belakang, sebenarnya investasi terhadap sejumlah perbankan di Indonesia saat ini sedang diserbu oleh investor Jepang dan bahkan keberadaan investasi asing ini justru mampu mendominasi kepemilikan saham di beberapa perbankan. Terkait akuisisi yang dilakukan investor Jepang, sebelumnya sudah pernah Penulis bahas seperti di bawah ini :

[Baca lagi: Harga Saham Terangkat Sentimen Akuisisi, Apakah BNLI Layak Dikoleksi?]

Investasi Strategis MUFG Bank

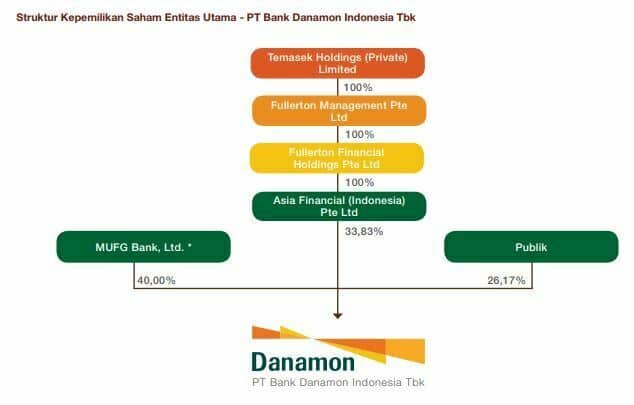

Pada Desember 2017, MUFG Bank, Ltd mulai mengumumkan akan melakukan investasi strategis di Indonesia dengan berinvestasi pada BDMN. Dan akhirnya investasi strategis tersebut direalisasikan melalui kesepakatan antara MUFG Bank, Ltd dengan Asia Financial (Indonesia) Pte. Ltd yang merupakan anak usaha yang sepenuhnya dimiliki oleh Fullerton Financial Holdings, Pte. Ltd pada akhir April 2019.

Pada tanggal 29 April 2019 kemarin, transaksi MUFG untuk mengakuisisi saham BDMN mencapai Rp 49.6 triliun di pasar nego. Dengan demikian, MUFG yang sebelumnya memegang 40% kepemilikan saham BDMN, menambah kepemilikan hingga 94.1%. Harga akuisisi BDMN dilakukan sebanyak 5.17 miliar lembar saham pada Rp 9.590 per saham, sehingga total akuisisi saham BDMN mencapai Rp 49.6 triliun. Pemegang saham Bank Danamon berhak menjual saham kepada MUFG dengan harga Rp 9.590 per saham, lebih tinggi dibandingkan harga pasar saat itu yang berada di kisaran Rp 8.950 per saham.

Struktur Kepemilikan Saham BDMN Sebelum Akuisisi MUFG. Source : Laporan Tahunan BDMN 2018

Kemudian, BDMN juga melakukan merger dengan Bank Nusantara Parahyangan (BBNP), yang merupakan salah satu Bank di Indonesia yang juga dimiliki oleh MUFG. Kedua bank tersebut memang berada di bawah naungan MUFG Bank sebagai pemegang saham pengendali. Sehingga tujuannya merger tidak lain adalah agar bisa saling menguntungkan. Di mana BDMN yang menjadi bank penggabungan akan memiliki tambahan jaringan distribusi dan juga produk baru yang lebih baik. Sedangkan untuk BBNP sendiri akan semakin bertambah aksesnya terhadap produk-produk dan jaringan nasional juga jaringan ATM BDMN. Bahkan BDMN dan anak usaha juga berkesempatan menjual produknya ke nasabah BBNP.

Dalam hal perizinan, BDMN dan BBNP sendiri baru mengantongi izin dari Otoritas Jasa Keuangan (OJK) pada April 2019 kemarin. Kemudian realisasi merger, efektif per tanggal 1 Mei 2019 BBNP bergabung dengan BDMN sebagai bank yang menerima penggabungan (surviving bank). Maka seluruh hak dan kewajiban BBNP beralih sepenuhnya ke BDMN, sekaligus akan sama-sama berada di bawah pengawasan MUFG Bank.

Penyebab Melorotnya Harga Saham BDMN

Tidak lama setelah proses akuisisi oleh MUFG, dan juga proses merger antara BDMN dan BBNP dilakukan. Tidak lama kemudian justru menimbulkan beberapa permasalahan, yaitu merosotnya harga saham BDMN yang sebelumnya sempat menyentuh level tertinggi di sekitar 10.000,-an pada pertengahan April 2019, menjadi 4.800 an ketika artikel ini ditulis (-52%).

Pergerakan Harga Saham BDMN. Source : RTI Bussiness

Salah satu yang membuat harga saham BDMN turun adalah terkait dengan peraturan porsi kepemilikan saham dari investor publik yang menciut dan berada di bawah batas free float yang ditetapkan oleh Bursa Efek Indonesia (BEI). Akuisisi yang dilakukan MUFG pada akhir April 2019 membuat porsi kepemilikan MUFG di BDMN ini berubah dari sebelumnya sebesar 40% menjadi 94.1%. Dampaknya, investor publik yang tadinya memiliki sekitar 26.17% saham BDMN, akan menciut hingga hanya 6% saja. Padahal Batasan free float yang ditetapkkan oleh Bursa Efek Indonesia adalah 7.5%. Anyway, kalau Anda belum memahami apa itu free float, bisa baca lagi penjelasannya pada artikel berikut :

[Baca lagi: Rencana Penerapan Free Float, Bagaimana Dampaknya pada Saham, Indeks LQ45 dan IDX30?]

Dalam artikel tentang Free Float, Anda juga melihat bagaimana saham seperti UNVR dan HMSP pun sempat terpuruk, karena juga kepemilikan publik yang juga relatif kecil. Hal ini membuat sejumlah fund manager kemudian memilih untuk melepaskan saham-saham tersebut.

Faktor berikutnya yang membuat harga saham BDMN turun adalah terkait dengan potensi BDMN yang akan keluar dari MSCI Global Standard Index yang merupakan indeks kawasan Asia Pasifik di luar Jepang. Rencana itu juga dipicu karena jumlah saham BDMN yang semakin sedikit dan akan berpotensi tidak menarik lagi bagi pelaku pasar modal. Adapun peran indeks MSCI ini akan sangat mempengaruhi keputusan investor. Bilamana ada saham yang masuk ke indeks maka akan di beli, sebaliknya jika ada saham yang dikeluarkan dari indeks, besar kemungkinan untuk dijual oleh investor. Jika Anda ingin mengetahui lebih detail mengenai MSCI Global Standard Index, Anda juga bisa membacanya kembali dalam artikel berikut :

![]()

[Baca lagi : Dampak Rebalancing MSCI Index]

Kinerja Fundamental BDMN

Setelah kita tahu kondisi BDMN saat ini pasca diakuisisi MUFG, dan resmi merger dengan BBNP, lantas apakah BDMN ini layak untuk dikoleksi ? Ada baiknya jika kita melihat kinerja fundamental BDMN lebih dulu berdasarkan Laporan Keuangan Kuartal I-2019 dengan mempergunakan rasio-rasio perbankan. Seperti di bawah ini :

BDMN Kuartal I-2019 | BDMN Kuartal I-2018 | |

CAR/KPMM | 22.83% | 22.46% |

Permodalan BDMN Kuartal I-2019 VS Kuartal I-2018.

Kemampuan modal BDMN berdasarkan CAR (Capital Adequacy Ratio) mengalami peningkatan, dari 22.46% di Kuartal I-2018 naik menjadi 22.83% di Kuartal I-2019. Hal ini menunjukkan daya tahan BDMN dalam hal menanggung risiko-risiko kerugian selama Kuartal I 2019 ini mengalami peningkatan. Peningkatan permodalan BDMN saat ini sudah termasuk baik karena ketahanan modal sudah berada di atas batas minimal CAR yang sebesar 14%. Namun dalam kurun waktu 3 sampai 5 tahun, BDMN justru berniat untuk menurunkan porsi CAR sampai 15%, karena CAR yang saat ini sebesar 22% justru menurunkan Return on Equity (ROE).

BDMN Kuartal I-2019 | BDMN Kuartal I-2018 | |

Laba Bersih | Rp 980 miliar | Rp 1.08 triliun |

Pendapatan Bunga | Rp 5.1 triliun | Rp 4.9 triliun |

Beban Bunga | Rp 1.7 triliun | Rp 1.4 triliun |

ROE | 9.76% | 11.41% |

Profitabilitas BDMN Kuartal I-2019 VS Kuartal I-2018.

Dan seperti yang Anda lihat, meskipun CAR BDMN tergolong baik di 22.83% per Kuartal I-2019, justru membuat BDMN mencatatkan penurunan Laba Bersih menjadi Rp 980 miliar per Kuartal I-2019, dari Rp 1.08 triliun di periode yang sama tahun sebelumnya. Hal ini juga turut membuat ROE BDMN yang sebelumnya berada di kisaran 11.4% merosot menjadi 9.76%. Di sisi lain, Laba Bersih BDMN juga turun karena Beban Bunga yang meningkat 21.42% menjadi Rp 1.7 triliun per Kuartal I, dari Rp 1.4 triliun di periode yang sama tahun sebelumnya.

BDMN Kuartal I-2019 | BDMN Kuartal I-2018 | |

NPL Gross | 2.96% | 3.47% |

NPL Net | 2.06% | 2.23% |

| BOPO | 73.34% | 69.30% |

Kualitas Kredit dan Efisiensi BDMN Kuartal I-2019 VS Kuartal I-2018.

Kualitas kredit BDMN nampaknya mengalami perbaikan, dengan menurunnya NPL Gross dari 3.47% di Kuartal I-2018 menjadi 2.96% per Kuartal I-2019, menandakan bahwa jumlah kredit kurang lancar BDMN menurun. Sama halnya dengan NPL Net yang juga turun dari 2.23% di Kuartal I-2018 menjadi 2.06% per Kuartal I-2019, menunjukkan bahwa jumlah kredit yang sudah jelas status macetnya mulai berkurang. Rasio NPL Gross BDMN sepanjang Kuartal I-2019 ini berada jauh di bawah batas maksimalnya yakni 5%, namun rasio NPL Net masih sedikit melebihi batas maksimalnya di level 2%.

Sementara dari segi efisiensi, BDMN harus mencatatkan angka BOPO yang cukup tinggi dari 69.30% di Kuartal I-2018 naik menjadi 73.34% per Kuartal I-2018. Pencapaian BOPO BDMN ini sudah melebihi batas maksimal nya di level 60%. Hal itu menunjukkan bahwa BDMN masih belum berhasil melakukan efiseinsi operasionalnya sejauh ini.

BDMN Kuartal I-2019 | BDMN Kuartal I-2018 | |

NIM | 5.47% | 6.48% |

LDR | 94.30% | 93.52% |

CASA | 45.74% | 46.85% |

Rentabilitas BDMN Kuartal I-2019 VS Kuartal I-2018

Demikian pula, sepanjang Kuartal I-2019 ini BDMN harus mencatatkan penurunan NIM dari 6.48% di Kuartal I-2018 turun menjadi 5.47% per Kuartal I-2019, seiring dengan kenaikan BI 7DRRR dari 4.25% menjadi 6.0% yang membuat rata-rata NIM Perbankan mengalami penurunan. Sedangkan LDR yang dicatatkan oleh BDMN mengalami kenaikan tipis dari 93.52% di Kuartal 2018-1, menjadi 94.30% per Kuartal I-2019.

Adapun untuk sisi penghimpunan dana, rasio CASA (Current Account Saving Account) BDMN yang merupakan pembanding antara Dana Murah (Tabungan + Giro) dengan Total Dana Pihak Ketiga (Tabungan + Giro + Deposito). Sayangnya CASA BDMN harus mengalami penurunan dari sebesar 46.85% di Kuartal I-2018, menjadi 45.74% per Kuartal I-2019. Hal ini mengindikasikan BDMN masih bergantung pada Dana Mahal (Deposito) untuk menghimpun Dana Pihak Ketiga, ketimbang Dana Murah (Tabungan + Giro). Padahal sejumlah Bank BUKU IV, rata-rata sudah memiliki Rasio CASA > 50%.

Kesimpulan

Berdasarkan porsi kepemilikan MUFG Bank yang menguasai hampir sekitar 94.1% saham BDMN dan sebesar 7.91% di BBNP. Maka sebaiknya kondisi tersebut perlu diwapadai oleh para investor publik, karena membuat porsi saham BDMN yang beredar semakin sedikit yakni hanya sekitar 6%. Sedangkan kebijakan batasan dari free float di BEI adalah sebesar 7.5%.

Kinerja fundamental BDMN sebenarnya tidak terlalu buruk, di mana rasio CAR > 14%, NPL Gross < 5%, dan rasio LDR juga masih cukup optimal. Namun di sisi lain, kinerjanya juga tidak terlalu istimewa. Hal tersebut ditunjukkan dengan CASA < 50%, ROE < 15%, dan BOPO > 60%. Meskipun secara valuasi penurunan harganya membuat saat ini BDMN dihargai pada PBV 1.14x, belum membuat saham ini layak disebut salah harga (meskipun mungkin saja ke depannya harga sahamnya naik secara teknikal saja).

Sebagai catatan, Penulis pribadi lebih suka berinvestasi di saham-saham Perbankan yang porsi kepemilikannya saham nya berada di atas 7.5% atau melebihi batas yang ditetapkan oleh BEI. Apalagi saham-saham Bank BUKU IV saat ini juga banyak yang terdiskon dengan fundamental yang jauh lebih baik ketimbang BDMN.***

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.

maaf pak saya masih binggung dengan pengaruh dari saham2 yg porsi kepemilikannya dibawah 7.5%. kira2 apakah ada dampak buruk bagi emiten perbankan yg porsi kepemilikanya dibawah 7.5%?

Terima kasih ulasannya. Sangat membantu investor pemula seperti saya 🙂