Terakhir diperbarui Pada 8 September 2022 at 4:26 pm

Fundamental saham HEAL belakangan turut disorot, pasca aksi korporasi ASII yang memborong hingga 6.50% saham di sektor kesehatan tersebut. HEAL diklaim sebagai saham dengan prospek menarik. Lantas benarkah demikian?

.

Daftar Isi

Benarkah Fundamental Saham HEAL Sehat?

HEAL digadang-gadang akan menjadi fokus ASII untuk ke depannya. Peluang yang ditawarkan sektor kesehatan dinilai paling menarik bagi ASII. Hal itu yang membuat ASII sangat optimis masuk ke HEAL.

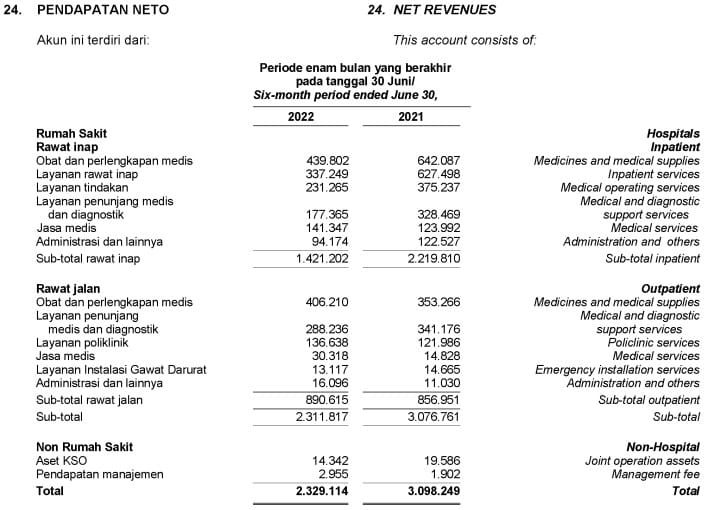

Sampai dengan kuartal II-2022, HEAL justru mencatatkan kinerja pendapatan yang turun -24.9% YoY, menjadi Rp 2.32 triliun, dari kuartal II-2021 yang sebesar Rp 3.09 triliun.

Penurunan pendapatan tersebut terjadi karena melemahnya kinerja segmen bisnis HEAL, baik itu di layanan rawat inap yang turun -35.7% jadi Rp 1.42 triliun, dan juga rawat jalan yang turun -24.7% jadi Rp 2.31 triliun.

.

Di tengah penurunan pendapatan, HEAL justru mencatatkan Beban Pokok Pendapatan yang membengkak 2.79% YoY menjadi Rp 1.47 triliun di kuartal II-2022, dari sebelumnya Rp 1.43 triliun di kuartal II-2021.

Akibatnya Laba Kotor perusahaan mengalami penurunan -48.3% YoY menjadi Rp 856.4 miliar di kuartal II-2022, dari sebelumnya Rp 1.65 triliun di kuartal I-2021.

Penurunan kinerja profitabilitas HEAL terdorong oleh terkendalinya kasus infeksi Covid19 dengan cukup baik. Hal itu menyebabkan tingkat bad occupancy ratio (BOR) perusahaan di sektor kesehatan menjadi berkurang. Tidak heran, apabila kinerja profitabilitas HEAL menjadi turun di kuartal II-2022.

Penurunan juga tercermin dari Laba Neto Periode Berjalan yang Dapat Diatribusikan Kepada Pemilik Entitas Induk yang turun hingga -69.8% YoY, menjadi Rp 164.3 miliar di kuartal II-2022, dari Rp 544.6 miliar di kuartal II-2021.

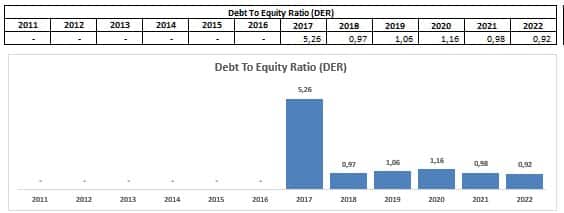

Nilai baiknya, dari sisi kesehatan keuangan HEAL di kuartal II-2022 tergolong menunjukkan perbaikan yang impresif. Tercatat total utang HEAL mengalami penurunan -6.26% YoY menjadi Rp 2.99 triliun kuartal II-2022, dari sebelumnya Rp 3.19 triliun di kuartal II-2021.

Sedangkan, total Ekuitas yang Dapat Diatribusikan kepada Pemilik Entitas Induk adalah sebesar Rp 3.23 triliun per kuartal II-2022. Menunjukkan ekuitas masih lebih besar dari utang perusahaan, dengan level DER di 0.67x. Artinya HEAL mampu menyelesaikan liabilitasnya yang sebesar Rp 2.99 triliun, hanya dengan mengandalkan ekuitas sebesar Rp 3.23 triliun.

Bahkan DER kuartal II-2022 ini menjadi level yang paling rendah sepanjang histroy DER perusahaan.

Sampai di sini, setidaknya dapat ditarik kesimpulan bahwa HEAL masih mempunyai ‘pekerjaan rumah’ yang sangat besar untuk dibenahi.

.

Prospek HEAL!

Dalam waktu dekat, HEAL berencana untuk mengoperasikan 4 rumah sakit baru yang berada di Aceh, Tasikmalaya dan Ciawi. HEAL juga memiliki rencana akuisisi terhadap salah satu rumah sakit. Rencana tersebut setidaknya didukung dengan persiapan dana capex Rp 1 triliun.

Selain itu, HEAL akan mendirikan lebih banyak pelayanan Center of Excellence (CoE).

Ekspansi tersebut, sejalan dengan bed occupancy rate (BOR) HEAL yang sudah mencapai 60% dari sekitar 70% di sepanjang 2022. Jadi untuk bisa sampai ke 70%, HEAL akan mengembangkan layanan unggulan melalui intensitas yang lebih tinggi. Misalnya perawatan khusus penyakit jantung maupun kanker.

Berbekal ekspansi, HEAL sangat optimis dapat mencapai target pendapatan di angka Rp 5 triliun tahun ini.

Di lain sisi, HEAL sebagai rumah sakit menawarkan harga pelayanan yang relatif lebih terjangkau oleh masyarakat. HEAL juga dikenal sebagai jaringan rumah sakit terbesar di Indonesia, dengan sebanyak 42 unit Rumah Sakit Umum (RSU).

Adapun dalam jangka panjang, prospek sektor kesehatan seperti rumah sakit masih akan terus diandalkan untuk mendorong penetrasi kesehatan di Indonesia yang masih tergolong rendah.

Itu artinya peluang emiten sektor kesehatan untuk ekspansi masih terbuka lebar. Mulai dari produksi obat-obatan, pelayanan kesehatan, hingga peningkatan teknologi kesehatan.

.

Tantangan yang Dihadapi HEAL

Terlepas dari prospektif yang ada, perlu diingat bahwa ada tantangan besar yang masih harus dihadapi sektor kesehatan seperti HEAL ialah fluktuasi nilai tukar Rupiah. Lho kenapa gitu? Nilai tukar Rupiah yang lemah terhadap dolar AS akan membuat harga bahan baku obat-obatan melambung tinggi. Terlebih lagi dengan posisi Indonesia yang masih mengimpor bahan baku obat dari negara lain. Termasuk juga dengan peralatan rumah sakit.

Dengan biaya impor yang tinggi tadi, maka margin keuntungan HEAL dari penjualan obat berisiko tergerus.

Sementara tantangan lainnya, adalah kontribusi pendapatan terbesar HEAL masih bersumber dari segmen Covid19. Jelas ini akan menjadi tantangan HEAL, mengingat kini kasus Covid19 berangsur reda. Dampaknya bukan tidak mungkin GPM akan menurun.

Bukan itu saja, HEAL juga harus sigap melakukan integrasi digital seiring dengan maraknya layanan pengobatan berbasis aplikasi. Bahkan untuk layanan konsultasi dengan dokter terkait, juga dilakukan secara online.

So, bagaimana dengan Anda menilai kinerja fundamental HEAL? Apakah tertarik seperti ASII yang sudah lebih dulu berinvestasi di saham HEAL?

.

.

.

.

DISCLAIMER : Tulisan ini bukan bersifat rekomendasi beli atau jual. Tulisan ini bersifat untuk edukasi berdasarkan sudut pandang penulis pribadi. Do Your Own Research sebelum memutuskan untuk membeli atau menjual saham.

###

Info:

- Monthly Investing Plan September 2022 telah terbit. Anda dapat memperolehnya di sini.

- Cheat Sheet LK Q2 2022 telah terbit. Anda dapat memperolehnya di sini.

- E-Book Quarter Outlook LK Q2 2022 telah terbit. Anda dapat memperolehnya di sini.

- RK Platinum Member. Anda dapat memperolehnya di sini.

- Coming Soon Stock Market Mastery. Segera daftar di sini.