Terakhir diperbarui Pada 21 Februari 2024 at 9:35 am

Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Go digital... Digitalisasi bisa dibilang menjadi sebuah “keharusan” bagi sebuah bisnis yang ingin bertahan dan bertumbuh dalam masa sekarang. Dari sektor konvensional seperti pertanian, sampai ke sektor yang modern seperti perbankan, dipaksa untuk memasukkan unsur digital terhadap bisnis perusahaan. Salah satu perusahaan di sektor perbankan yang sedang mendongkrak digitalisasi di bisnisnya adalah BBNI yang merupakan salah satu bank terbesar di Indonesia. Melihat trend digital sekarang, bagaimana strategi dari BBNI dan bagaimana prospek ke depannya ?

Strategi Go Digital BBNI

Sekilas tentang BNI: Bank BNI adalah salah satu bank tertua di Indonesia yang didirikan sejak tahun 1946, dan sekarang menjadi bank terbesar nomor 4 di Indonesia dari segi kapitalisasi pasar di bawah BBCA, BBRI, dan BMRI.

![]()

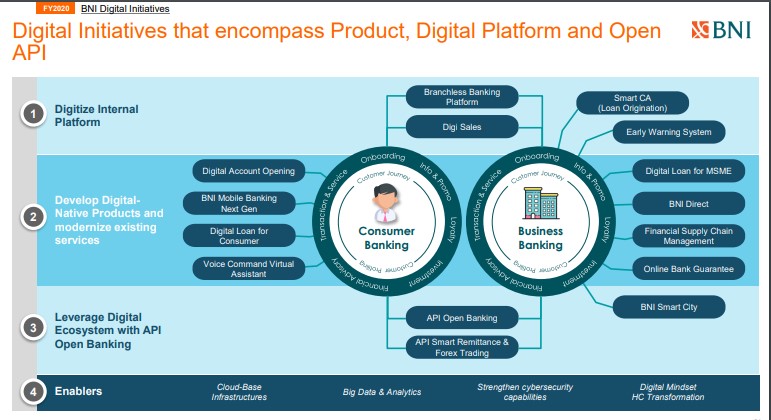

Snapshot: Digital Strategy BBNI

Strategi digital Bank BNI dapat terbagi ke dalam 4 fase, yakni: 1) Mendigitalisasi platform internal, 2) Menciptakan produk digital dan memodernisasikan produk dan jasa BNI yang sudah ada, 3) Meningkatkan dampak dan pemanfaatan ekosistem digital dengan API dan open banking, dan 4) mengimplementasikan teknologi terbarukan. Beberapa aksi korporasi yang telah dilakukan BBNI dalam beberapa bulan terakhir antara lain: 1) Mereview ulang struktur portfolio, termasuk dampak restrukturisasi utang, 2) Berekspansi ke berbagai perusahaan besar di berbagai industri (menawarkan kredit ke sektor FMCG, manufaktur, dan mining), dan 3) Mengoptimalisasi jaringan distribusi BBNI. Adapun strategi digital Bank BNI ke depannya dapat dilihat melalui digital roadmap BNI berikut yang dipublikasikan pada akhir Januari 2021 lalu..

Source : Presentasi BNI Januari 2021

Why go digital?

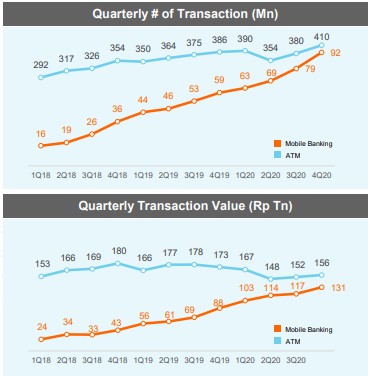

Transaksi dalam mobile banking mengalami peningkatan yang signifikan dalam beberapa tahun terakhir. Terkhusus kepada BBNI, selama 3 tahun terakhir dari 2018 sampai akhir tahun 2020 saja, jumlah transaksi mobile banking sudah meningkat lebih dari 5x lipat (dari sekitar Rp 24 triliun di 1Q18 menjadi Rp 131 triliun pada 4Q20 lalu). Sedangkan jumlah transaksi dari ATM masih kurang lebih sama (1Q18 di Rp 153 triliun, di 4Q20 Rp 156 triliun). Bahkan, pandemic tidak menghambat pertumbuhan penggunaan mobile banking, tetapi sebaliknya.

Source : Presentasi BBNI Januari 2021

Terlihat pada grafik di atas, apabila kita melihat dari jumlah transaksi ATM, baik dari jumlah kuantitas transaksi maupun jumlah nominal transaksi yang dilakukan pada tahun 2020 sempat mengalami penurunan, terutama pada 2Q20. Jumlah transaksi ATM pada 2Q20 mengalami penurunan sekitar 10% dari 390 juta transaksi pada 1Q20 menjadi 354 juta transaksi pada 2Q20, sedangkan jumlah nominal transaksi yang dilakukan di ATM pada 2Q20 mengalami penurunan lebih dari 10%, jatuh dari Rp 167 triliun pada 1Q20 menjadi Rp 148 triliun pada 2Q20.

Terbalik dengan ATM, justru transaksi di mobile banking meningkat cukup drastis. Terlihat pada grafik di atas bahwa pandemic yang terjadi pada tahun 2020 justru menjadi pendorong implementasi pemanfaatan mobile banking. Kami melihat bahwa potensi ini akan terus meningkat seiring dengan penetrasi digital yang lebih tinggi dan lebih merata ke seluruh Indonesia.

Dampak dari Penerapan Go Digital Sejauh ini

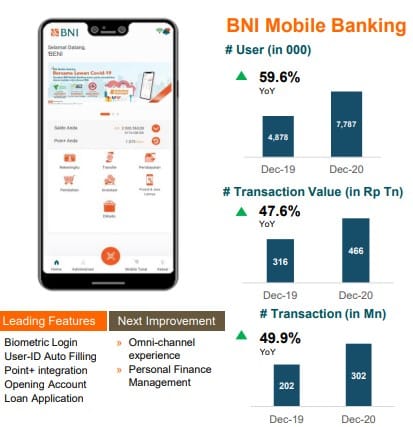

BBNI telah memiliki beberapa aplikasi digital seperti contohnya BNI Mobile aplikasi perbankan digital BBNI. Perlu Anda ketahui, jumlah user, transaction value, dan kuantitas transaksi BBNI telah meningkat drastis dalam 1 tahun terakhir.

- Jumlah user meningkat 59.6% YoY, dari 4.8 juta pada tahun 2019 menjadi 7.7 juta pada tahun 2020.

- Transaction value meningkat 47.6% YoY, dari Rp 316 triliun pada tahun 2019 menjadi Rp 466 triliun pada tahun 2020.

- Kuantitas transaksi di aplikasi BNI Mobile meningkat 49.9%, dari 202 juta transaksi pada tahun 2019 menjadi 302 juta transaksi pada tahun 2020.

Banyak fitur unggulan, tetapi banyak juga yang harus dibenahi oleh BBNI. Ke depannya, akan ada beberapa strategi yang dipersipkan oleh BBNI, untuk meningkatkan kinerja operasional perusahaan ke berbagai segmen. Terutama segmen korporasi dan konsumen.

Strategi BBNI untuk Mendorong Bisnis Konsumen dan Korporasi

BBNI sekarang dipimpin oleh Royke Tumilaar yang baru bergabung ke BBNI sebagai Presiden Direktur (CEO) pada tahun 2020 lalu. Sebagai info, Royke Tumilaar sebelumnya bekerja sebagai Presiden Direktur (CEO) PT Bank Mandiri Tbk (BMRI). Di mana seperti yang kita ketahui, BMRI merupakan salah satu top bank di Indonesia yang fokus bisnisnya adalah ke korporasi. Dari sini, kami melihat bahwa Royke Tumilaar dapat meningkatkan kontribusi dari segmen korporasi terhadap BBNI.

Board of Directors BBNI. Source : Presentasi BBNI Januari 2021

Dalam kesempatan yang lalu, kita juga sudah pernah membahas mengenai pengangkatan dan pengesahan Royke Tumilaar menjadi bagian di BBNI..

[Baca lagi : Royke Tumilaar jadi Direktur Utama BBNI, Seperti Apa Prospeknya terhadap BBNI ?]

[Baca lagi : Royke Tumilaar jadi Direktur Utama BBNI, Seperti Apa Prospeknya terhadap BBNI ?]

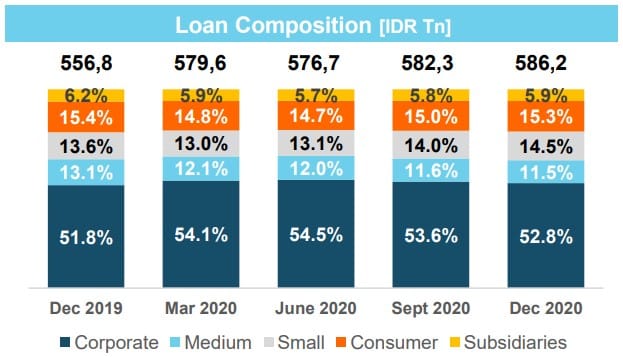

Dalam konteks kontribusi segmen terhadap kinerja perusahaan, BBNI mirip dengan BMRI, mengingat segmen korporasi merupakan kontributor terbesar bagi bisnis kredit BBNI, dengan kontribusi sekitar 50% an terhadap total kredit BBNI, diikuti oleh sektor UMKM (25%-26%), sektor konsumen (15%), dan sektor lainnya yang berkontribusi sekitar 5%-6% terhadap total kredit.

Komposisi Penyaluran Kredit BBNI. Source : Presentasi BBNI Januari 2021

Strategi go digital BBNI bertujuan agar konsumen nantinya dapat menikmati jasa dan layanan yang diberikan oleh BBNI tanpa perlu datang langsung ke kantor cabang BBNI. Ke depannya, hal ini akan memungkinkan para nasabah (atau calon nasabah) untuk mendapatkan layanan, misalnya: 1) Membuka tabungan via online, 2) Mengajukan dan mendapatkan kredit secara online, dan seterusnya. Meskipun sekarang sudah bisa dilakukan, tetapi memang secara implementasi belum begitu masif dan kontribusi terhadap total bisnis perusahaan masih belum sebesar offline. Oleh karena itu, ke depannya, diharapkan dari online division ini dapat meningkatkan kinerja BBNI menjadi lebih baik lagi ke depannya. Tidak hanya untuk sektor korporat dan konsumer, tetapi juga untuk semua sektor. Berikut adalah beberapa tujuan BBNI yang hasilnya diharapkan dapat dilihat dalam 3 tahun ke depan :

![]()

Trnasformasi Segmen BBNI. Source : Presentasi BBNI Januari 2021

Beberapa tujuan BBNI per segmen antara lain:

- Korporasi & institusi: Memfokuskan kepada perusahaan tingkat atas, serta menargetkan untuk menawarkan jasa yang terintegrasi, juga kepada perusahaan BUMN dan institusi profesional.

- Sektor internasional: Menjadi salah satu bank Indonesia yang utama dan dapat diandalkan untuk transaksi internasional.

- Komersil & UMKM: Menyediakan jasa dan layanan yang menyeluruh untuk ekosistem konsumen dan UMKM.

- Konsumen: BBNI akan fokus untuk mengembangkan penambahan nilai di sektor digital, juga akan merambat ke sektor B2B2C (business-to-business-to-consumer).

- Digital banking: meskipun BBNI sekarang telah memiliki aplikasi mobile banking, tetapi BBNI kan terus berinovasi untuk meningkatkan layanan dan kualitas digital banking sesuai dengan perkembangan zaman.

Kesimpulan

Bank BNI (BBNI) merupakan salah satu bank terbesar di Indonesia. Covid-19 telah mempercepat “pemaksaan” semua bisnis untuk melakukan transformasi bisnis ke arah digital, tak terkecuali kepada BBNI. Dampak dari bisnis digital pun sudah terlihat dari beberapa tahun terakhir, di mana selama 3 tahun terakhir dari 2018 sampai akhir tahun 2020 saja, jumlah transaksi mobile banking sudah meningkat lebih dari 5x lipat (dari sekitar Rp 24 triliun di 1Q18 menjadi Rp 131 triliun pada 4Q20 lalu), sedangkan jumlah transaksi dari ATM masih kurang lebih sama (1Q18 di Rp 153 triliun, di 4Q20 Rp 156 triliun).

Terkhusus kepada BBNI sendiri, BBNI telah memiliki beberapa aplikasi digital seperti contohnya BNI Mobile, aplikasi perbankan digital BBNI. Hasil dan dampak yang dihasilkan dari adanya bisnis digital BBNI pun cukup impresif: 1) Jumlah user meningkat 59.6% YoY, dari 4.8 juta pada tahun 2019 menjadi 7.7 juta pada tahun 2020. 2) Transaction value meningkat 47.6% YoY, dari Rp 316 triliun pada tahun 2019 menjadi Rp 466 triliun pada tahun 2020. 3) Kuantitas transaksi di aplikasi BNI Mobile meningkat 49.9%, dari 202 juta transaksi pada tahun 2019 menjadi 302 juta transaksi pada tahun 2020.

Sebagai bank yang selama ini menyalurkan kredit kepada segmen korporasi (sekitar 50% an terhadap total kredit BBNI), diikuti oleh sektor UMKM (25% – 26%), sektor konsumen (15%), dan sektor lainnya yang berkontribusi sekitar 5% – 6% terhadap total kredit. BBNI ke depannya akan fokus mengembangkan ekosistem digital untuk sektor korporasi dan konsumen. Kami melihat hal ini akan menjadikan peningkatan kontribusi dari dua segmen tersebut lebih tinggi dibandingkan dari segmen lainnya.

Jadi, buy BBNI, Pak?

Well, itu hanya pandangan dari kami saja.. Sekali lagi, sebelum melakukan pengambilan keputusan investasi terhadap suatu emiten tertentu, Anda tetap perlu untuk do your homework agar mengetahui potensi keuntungan dan risiko dari keputusan investasi Anda..

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!