Terakhir diperbarui Pada 29 Mei 2024 at 10:03 am

Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Salah satu saham yang belakangan banyak ditanyakan oleh member dan pembaca website belakangan ini adalah tentang prospek saham AISA, di mana setelah sepanjang tahun 2017 harga saham AISA terjun bebas dari 2360 ke level di bawah 500 an, minggu lalu AISA tiba-tiba sahamnya naik hingga batas atas / Auto Reject Atas (ARA) 25% ke harga saham 615. Apakah ini tanda-tanda kebangkitan saham AISA, atau hanya sementara saja?

Penulis banyak sekali melihat pihak yang pro dan kontra dengan divestasi bisnis AISA. Demikian pula banyak pihak yang optimis dengan masa depan AISA, banyak pula pihak yang pesimis dengan masa depan AISA. Oleh karena itu dalam artikel ini, Penulis akan mencoba untuk membahas seobjektif mungkin kinerja AISA ke depannya. Dalam artikel ini Penulis tidak menyampaikan lagi latar belakang, karena pernah kita bahas dalam artikel terpisah, yang dapat Anda baca kembali artikel nya di sini…

[Baca juga : Melihat AISA dari sudut pandang lain]

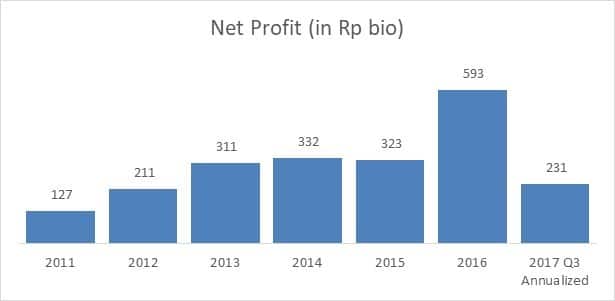

Seperti yang Anda mungkin sudah ketahui, bahwa tahun 2017 merupakan tahun yang berat bagi AISA, di mana perusahaan tersangkut kasus hukum terkait anak usahanya, PT Indo Beras Unggul. Belum selesai penyelesaian kasus tersebut, AISA kembali dihantam sentimen perihal divestasi unit usaha beras nya. Padahal di tahun-tahun sebelumnya AISA termasuk salah satu perusahaan yang memiliki kinerja yang baik. Dari tahun 2011 – 2016, laba bersih AISA tergolong meningkat secara konsisten. Laba AISA meningkat dari Rp 127 miliar di tahun 2011 menjadi Rp 593 miliar di tahun 2016, sebelum akhirnya drop menjadi Rp 231 miliar (LK Q3 2017 disetahunkan).

Laba Bersih AISA 2011 – 2017. Source : idx.co.id, diolah dalam Cheat Sheet Kuartal III-2017 by RK Team

Divestasi Bisnis Bukan Pertama Kalinya Bagi AISA

Jika Anda telah membaca artikel Penulis sebelumnya tentang AISA tadi (link di atas), Anda akan menemukan bahwa AISA saat ini memiliki dua lini bisnis, yaitu divisi makanan dan divisi beras. Bisnis asli AISA sendiri pada awalnya adalah bisnis makanan (mie kering, bihun, makanan, dan minuman ringan). Seiring dengan berjalannya waktu, atau lebih tepatnya tahun 2010, barulah AISA memasuki bisnis beras dengan mengakuisisi PT Dunia Pangan yang bergerak di bidang perdagangan beras.

AISA juga sempat berekspansi dengan memasuki bisnis perkebunan kelapa sawit dengan mengakusisi PT Golden Plantation (GOLL) pada tahun 2014 untuk memiliki supply CPO sendiri untuk bisnis makanan nya. Namun, karena akusisi ini dilakukan di timing yang salah, di mana AISA mengakuisisi GOLL saat harga CPO sedang turun, AISA justru menderita kerugian dari segmen agribisnis ini (kerugian sekitar Rp 16.3 miliar). Hingga akhirnya pada bulan Mei 2016 AISA memutuskan mendivestasi saham GOLL ini ke PT JOM Prawarsa Indonesia.

Jadi sejatinya, divestasi bisnis bukan merupakan pertama kalinya bagi AISA. Hanya saja, ketika AISA mendivestasi saham GOLL pada Mei 2016, harga sahamnya relatif tidak terpengaruh, malahan harga sahamnya kemudian naik dari 1400 an ke di atas 2000 an. Mengapa? Karena pendapatan dari segmen agribisnis tadi hanya berkontribusi sebesar 2 – 3% saja dari total pendapatan AISA, apalagi seperti dijelaskan di atas, segmen agribisnis ini justru menimbulkan kerugian. Sehingga keputusan untuk mendivestasi saham GOLL relatif tidak berpengaruh terhadap kinerja AISA (dan justru berdampak positif terhadap harga sahamnya).

Dampak Divestasi Bisnis Beras Bagi AISA

Jika divestasi saham GOLL tidak berpengaruh negatif terhadap saham AISA, bagaimana dengan divestasi bisnis beras AISA kali ini? Nah bisa dibilang kondisinya jauh berbeda. Apabila kontribusi pendapatan segmen agribisnis hanya 2% dari total pendapatan, kontribusi pendapatan segmen Beras mencapai 65% dari total pendapatan! Dengan kata lain sebagian besar pendapatan bisnis AISA adalah dari bisnis beras nya ini.

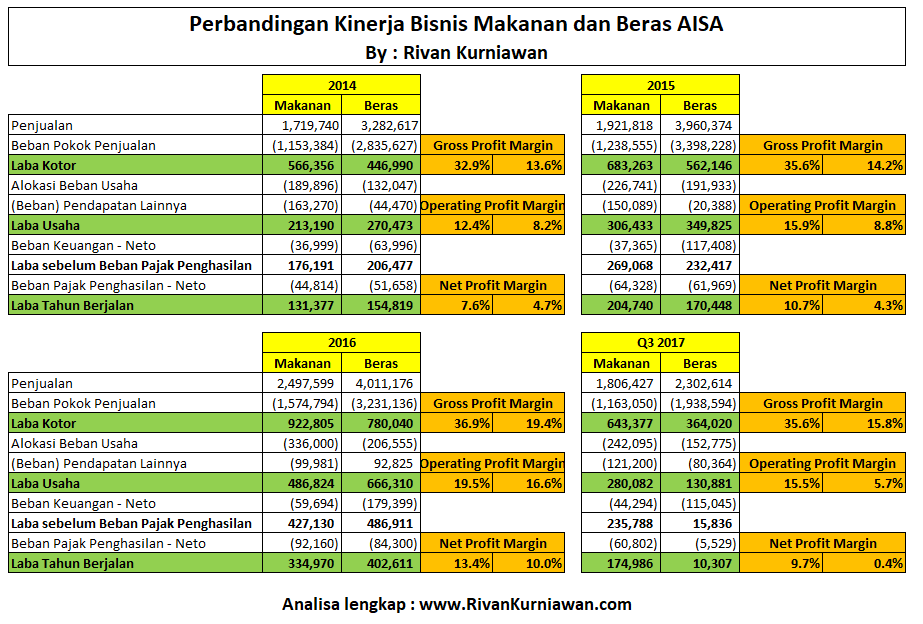

Bagaimana dengan kontribusi laba bersih nya? Nah belakangan ini Penulis banyak melihat banyak analis atau pengamat lainnya hanya melihat kinerja bisnis beras nya di tahun 2017, di mana per kuartal III 2017 ini divisi bisnis beras “hanya” memberikan kontribusi laba bersih Rp 10 miliar saja (berbanding Rp 175 miliar dari bisnis makanan). Sehingga, seolah-olah divisi beras ini tidak memberikan kontribusi laba bersih yang berarti.

Padahal kalau kita tarik let say 4 tahun ke belakang, maka bisa dikatakan justru bisnis beras ini memberikan kontribusi laba bersih yang lebih besar dibandingkan bisnis makanan nya. Contoh : Di tahun 2014, laba bersih bisnis beras (Rp 154.8 miliar), berbanding laba bersih bisnis makanan (Rp 131.4 miliar). Di tahun 2016 juga sama, laba bersih bisnis beras (Rp 402.6 miliar) lebih besar dibandingkan laba bersih bisnis makanan (Rp 334.9 miliar).

Jadi dalam kondisi normal, bisa kita katakan bahwa lini bisnis beras AISA juga memberikan kontribusi laba bersih yang sama besar, atau lebih besar dibandingkan laba bersih lini bisnis makanan. Jadi dalam hal ini, Penulis kurang setuju apabila lini bisnis beras hanya memberikan dampak pada pendapatan namun kurang memberikan dampak pada laba bersih perusahaan. Untuk lebih jelasnya, bisa perhatikan lebih detail pada table di bawah ini.

AISA Belum Menerima Hasil Penjualan Saham

Meskipun ketika divestasi bisnis beras ini terealisasi, di atas kertas AISA akan menerima uang hasil penjualan. Namun, pada kenyataannya tidak semudah itu AISA menerima uang hasil penjualan sahamnya. Sebagai informasi, Mr Stefanus Joko Mogotinta selain menjabat sebagai Direktur utama di PT Tiga Pilar Sejahtera, juga menjadi Direktur di PT JOM Prawarsa Indonesia. Entah ada hubungannya atau tidak dengan Mr Stefanus menjabat di kedua perusahaan tersebut.

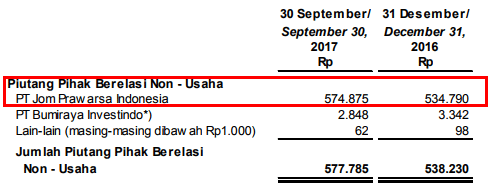

Namun, yang jelas hingga Laporan Keuangan Kuartal III 2017 pun, PT JOM Prawarsa Indonesia masih juga belum melakukan pembayaran atas transaksi penjualan 78.17% saham PT Golden Plantation (GOLL) tahun 2016 yang lalu. Laporan Keuangan terakhirnya, saat ini AISA masih mencatatkan piutang sebesar Rp 574.87 miliar atas PT JOM Prawarsa Indonesia. Angka ini setara dengan 24.3% total piutang AISA. Dan bahkan karena JOM belum juga melakukan pembayaran, AISA juga mendapatkan pendapatan denda sebesar Rp 40.1 miliar di tahun 2017 ini yang telah diakui di dalam Laporan Keuangan AISA.

Piutang AISA terhadap PT JOM Prawarsa Indonesia atas Penjualan saham GOLL (per LK Q3 2017)

Padahal, nilai penjualan divestasi saham GOLL (sekitar Rp 521 miliar) tadi bisa dikatakan jauh di bawah nilai divestasi bisnis beras nya ini. Nilai divestasi 70% PT Dunia Pangan diperkirakan mencapai Rp 2.5 triliun. Berkaca dari pengalaman divestasi saham GOLL yang belum dibayarkan hingga saat ini, maka mungkin saja hal yang sama akan kembali terulang untuk divestasi PT Dunia Pangan. Jika hal tersebut terjadi, maka AISA akan memiliki piutang yang menumpuk sebesar Rp 3.0 triliun hanya dari PT JOM Prawarsa Indonesia saja.

Skenario AISA Pasca Divestasi Bisnis Beras

Jadi, skenario yang akan terjadi pasca divestasi bisnis beras nanti, AISA akan kehilangan 65% pendapatan dari bisnis beras. Dengan asumsi CAGR AISA adalah 15%. Maka, diperkirakan pendapatan AISA di tahun 2018 ini menjadi Rp 2.8 – 3.0 triliun dengan laba bersih Rp 270 – 300 miliar. Dengan jumlah saham beredar sebanyak 3.2 miliar lembar saham, maka Earnings Per Share (EPS) AISA diperkirakan menjadi Rp 85 – 93 / share, dengan harga Rp 500. Artinya, PE Ratio nya akan menjadi 6.4 X, yang artinya penurunan harga sahamnya saat ini sudah mengantisipasi kemungkinan di atas.

Namun, perlu diingat juga pasca divestasi bisnis beras nanti. AISA juga akan memiliki neraca keuangan yang lebih sehat karena hutang perusahaan akan berkurang juga. Rp 2.2 triliun dari Rp 4 triliun hutang AISA merupakan dari bisnis beras nya. Pinjaman yang berkaitan dengan divisi Beras akan jatuh tempo dalam waktu dekat adalah pinjaman Rp 1.2 T dari Rabobank International. Sementara sisanya adalah Sukuk Ijarah II sebesar 1.2T yang jatuh tempo masih lama. Dengan kondisi perusahaan saat ini “hanya” memiliki cash Rp 126 miliar, perusahaan tidak memiliki uang untuk membayarnya saat ini.

Dengan kata lain, kondisi keuangan perusahaan akan bergantung pada proses negosiasi divestasi bisnis beras. Jadi, divestasi mungkin memang menjadi pilihan terbaik untuk saat ini (meskipun tetap menjadi catatan buruk perusahaan dengan divestasi bisnis 2x).

Kesimpulan

Dari penjelasan di atas, Penulis melihat bahwa saat ini risiko untuk mengambil saham AISA masih tergolong SANGAT BESAR. Beberapa risiko seperti hutang jangka pendek di atas. Kemudian, belum adanya kepastian tentang divestasi. Penurunan rating Pefindo juga sebanyak 2x dalam waktu yang berdekatan. Jadi, betul bahwa saat ini harga sahamnya tergolong murah secara historical, namun TIDAK MURAH SECARA VALUE.

Sehingga meskipun harga saham AISA sudah terkoreksi cukup signifikan hingga Rp 500 an saat ini, Penulis tetap TIDAK MEREKOMENDASIKAN untuk masuk ke AISA ini. Keputusan untuk masuk ke AISA saat ini, terlepas dari seberapa murah harga sahamnya, lebih bersifat SPEKULASI ketimbang Investasi.

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.

Mantap ulasannya Pak RK, untung saya bukan termasuk korban AISA … Waktu itu sempat kepikiran masuk, tapi saya tidak berani.. Akhirnya saya memutuskan untuk wait and see saja.. Ternyata benar AISA disuspend hingga saat ini…