Terakhir diperbarui Pada 12 Desember 2023 at 1:44 pm

Daftar Isi

Artikel telah ditinjau oleh: Stock market Analyst RK Team

Belum lama ini kita dikejutkan dengan adanya bank yang mencatatkan rasio NPL sebesar 0% alias nihil per Desember 2020 kemarin. Tak ayal, NPL sebesar 0% tersebut ramai dipertanyakan oleh para investor, mengapa bisa bank terkait membuat rasio NPL yang merupakan rasio kredit bermasalah tumbuh sebesar 0% saja. Apalagi NPL sebesar 0% ini tumbuh di tengah maraknya kenaikan NPL perbankan lain, efek domino masalah karena pandemi Covid-19 yang masih terjadi sampai sekarang. Jadi, bank manakah yang dimaksud ? Dan apa yang telah dilakukan oleh bank ini hingga mencatatkan NPL sebesar 0% ?

Bank dengan NPL Sebesar 0%, Kinerja juga Sehat?

![]()

Per Maret 2021 kemarin, para investor dikejutkan dengan adanya bank yang mencatatkan rasio NPL sebesar 0%, bank tersebut adalah PT Bank Capital Indonesia Tbk (BACA). Rasio NPL sebesar 0% ini sontak ramai ditanyakan penyebabnya. Pasalnya rasio NPL (Non Performing Loan) ini menggambarkan banyaknya kredit macet / kredit bermasalah yang dihadapi oleh suatu perusahaan, baik itu perbankan maupun financial technology. Apabila rasio NPL semakin rendah maka semakin sedikit pula kredit macet / kredit bermasalahnya, menandakan bahwa kinerja perusahaan dalam keadaan baik.

Jadi, apakah itu artinya BACA yang mencatatkan NPL sebesar 0% bisa dikategorikan sebagai perusahaan yang baik-baik saja secara kinerja ? Betul, NPL sebesar 0% sangat menarik bagi perusahaan di bidang perbankan. Tapi, rasio tersebut tidak serta merta menegaskan bahwa kinerjanya juga akan baik. Singkat kata, yuk kita lihat bagaimana kinerja BACA ini…

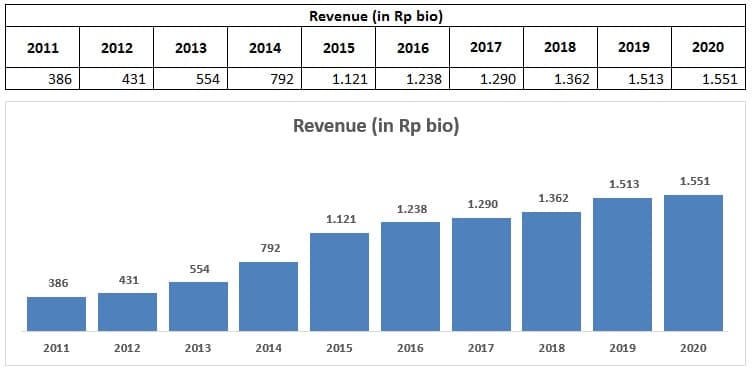

Historikal Pendapatan BACA. Source : Cheat Sheet Kuartal III-2020 by RK Team

Dari tabel di atas, secara histori pendapatan BACA memang terbilang konsisten mencatatkan peningkatan dari tahun 2011 – 2020 (Q3 anlz). Peningkatan BACA ini sejalan dengan berkembangnya pasar retail yang kemudian berhasil menempatkan bisnis BACA dalam melayani segmen bisnis tertentu. Beberapa segmentasi yang diincar BACA antara lain : Segmentasi Korporasi, Segmentasi Retail, dan Segmentasi lainnya.

Kinerja BACA Berdasarkan Rasio Perbankan

Itu tadi secara pendapatan, tapi gimana kalau dilihat dari sisi rasio perbankan ?

Capital Adequacy Ratio (CAR) / KPMM

Tercatat capital adequacy ratioBACA mengalami penurunan, dari level 16.92% per Q3 2019 turun menjadi 10.18% di Q3 2020. Capital ratio BACA yang menurun ini, menandakan bahwa daya tahan BACA mengalami penurunan dalam menanggung risiko-risiko kerugian di sepanjang tahun Q3 2020 kemarin. Berdasarkan posisi, capital ratio BACA ini berada di bawah batas minimal CAR yang sebesar 14%.

BACA Q3 2019 | BACA Q3 2020 | Remarks | |

| CAR / KPMM | 16.92% | 10.18% | Failed |

Permodalan BACA Q3 2019 vs Q3 2020

Profitability Ratio

Sejalan dengan capital ratio BACA yang menurun, dari sisi profitabilitasnya pun BACA ini kurang begitu baik. BACA mencatatkan Pendapatan Bunga Bersih yang meningkat tipis, dari Rp 343.56 miliar per Q3 2019 naik menjadi Rp 459.91 miliar di Q3 2020.

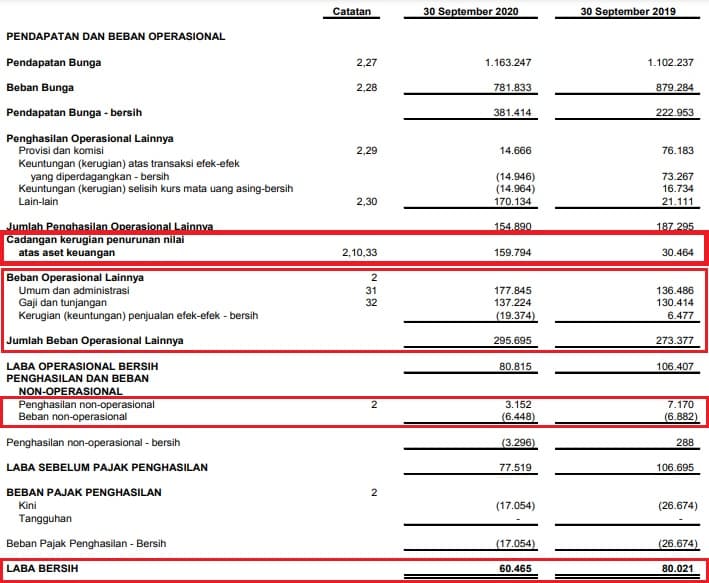

Sayangnya, BACA harus mengalami penurunan Laba Bersih, dari Rp 80.02 miliar per Q3 2019 turun menjadi Rp 60.46 miliar di Q3 2020 (turun sekitar -24.44%). Diikuti pula dengan Pendapatan Non-Bunga Bersih dari Rp -379.07 miliar per Q3 2019 menjadi Rp -237.14 miliar Q3 2020. Penurunan Laba Bersih ini dikarenakan meningkatnya CKPN dari Rp 30.46 miliar per Q3 2019 menjadi sebesar Rp 159.79 miliar di Q3 2020. Tak hanya itu, Beban Operasional Lainnya juga ikut meningkat, bahkan total Beban non-operasional juga melebihi penghasilan Non-operasional…

Bagan Pos Pendapatan BACA. Source : Laporan Keuangan BACA Kuartal III-2020

Oleh karenanya, pertumbuhan ROE BACA pun tidak terlalu agresif dan masih jauh dari batas wajar ROE di kisaran 15.00%.

| BACA Q3 2019 | BACA Q3 2020 | Remarks | |

| Laba Bersih | Rp 80.02 miliar | Rp 60.46 miliar | Failed |

| Pendapatan Bunga Bersih | Rp 343.56 miliar | Rp 459.91 miliar | Passed |

| Pendapatan Non-Bunga Bersih | – Rp 237.14 miliar | – Rp 379.07 miliar | Failed |

| ROE | 8.14% | 5.99% | Failed |

Profitabilitas BACA Q3 2019 vs Q3 2020

Asset Quality Ratio

Dari sisi Asset Quality, hingga per kuartal III-2020 BACA memang mencatatkan pertumbuhan kredit. Tercatat kredit BACA tumbuh dari Rp 9.00 triliun per kuartal III-2019 menjadi sebesar Rp 11.44 triliun di kuartal III-2020 (naik sekitar 27.11%).

Sedangkan NPL yang dicatatkan oleh BACA, tercatat NPL Gross justru naik dari 2.88% per kuartal III-2019 menjadi 3.97% di kuartal III-2020, menunjukkan bertambahnya jumlah kredit kurang lancar yang dihadapi BACA. Meski NPL Gross ini bertambah, namun masih di bawah batas maksimal NPL Gross di <5%. Demikian pula dengan NPL Net BACA yang juga naik, dari 2.35% per kuartal III-2019 menjadi 3.36% di kuartal III-2020, menunjukkan kalau jumlah kredit yang sudah jelas status macetnya juga bertambah. Bedanya dengan NPL Gross, NPL Net ini sudah melewati batas maksimalnya di <2%.

Dan untuk BOPO, juga sudah tergolong tinggi di level 97.51% di kuartal III-2020, lantaran sudah jauh dari batas maksimalnya di 70%.

| BACA Q3 2019 | BACA Q3 2020 | Remarks | |

| Penyaluran Kredit | Rp 9.00 triliun | Rp 11.44 triliun | Passed |

| NPL Gross | 2.88% | 3.97% | Failed |

| NPL Net | 2.35% | 3.36% | Failed |

| BOPO | 93.94% | 97.51% | Failed |

Kualitas Kredit BACA Q3 2019 vs Q3 2020

Rentability Ratio

Rasio NIM BACA tergolong rendah, tercatat NIM nya hanya tumbuh dari 3.23% per kuartal III-2019 menjadi 4.42% di kuartal III-2020. Sedangkan batas NIM wajar di level 5.0%.

Meski begitu, BACA masih mampu mencatatkan kenaikan LDR dari 53.88% per kuartal III-2019 menjadi 77.8% di kuartal III-2020. Kenaikan LDR ini rupanya memang sejalan dengan penyaluran kredit sebesar Rp 11.44 triliun per kuartal III-2020 tadi, sekaligus menunjukkan dana yang diterima dari pihak ketiga, dikelola dengan cukup baik oleh BACA.

Adapun untuk CASA, tercatat sebesar 48.47% per kuartal III-2020 nyaris menyentuh level wajar CASA di 50%, menunjukkan kalau Dana Murah dan Total Dana Pihak Ketiga milik BACA kurang ideal, memungkinkan BACA membayar bunga deposito lebih mahal ke nasabah.

| BACA Q3 2019 | BACA Q3 2020 | Remarks | |

| NIM | 3.23% | 4.42% | Failed |

| LDR | 53.88% | 77.8% | Passed |

| CASA | 58.97% | 48.47% | Failed |

Efisiensi BACA BACA Q3 2019 vs Q3 2020

Dari rasio perbankan di atas, bisa ditarik kesimpulan bahwa kinerja BACA tidak cukup positif. Walaupun penyaluran kredit BACA tumbuh sekitar 27.11%, dari Rp 9.00 triliun per kuartal III-2019 menjadi sebesar Rp 11.44 triliun di kuartal III-2020. Sehingga BACA mencatatkan kenaikan LDR dari 53.88% per kuartal III-2019 menjadi 77.8% di kuartal III-2020.

Benarkah NPL 0% ?

Sampai dengan ditulisnya artikel ini, kita masih belum menemukan bukti tertulis bahwa BACA mencatatkan NPL 0% per kuartal IV-2020, hal ini sesuai dengan Laporan Triwulan yang ada pada website www.bankcapital.co.id …

BACA sendiri menyampaikan NPL sebesar 0% tersebut, melalui pelaksanaan Public Expose yang sudah dilaksanakan pada Maret 2021 kemarin…

Sementara, berdasarkan informasi yang disebutkan dalam berita seperti berikut :

Source : finansial.bisnis.com

Dengan kondisi ini, kita juga belum bisa berasumsi lebih terkait dengan NPL sebesar 0% yang dicatatkan BACA pada kuartal IV-2020. Besar kemungkinan yang terjadi, BACA telah melakukan write off atau melakukan hapus buku kredit atas kredit macet yang terjadi di 2020 kemarin. Biasanya, upaya ini ditempuh perbankan untuk mengatasi kredit yang sudah masuk kategori macet (non performing loan/NPL) dalam jangka waktu lama.

Dan baru-baru ini, PT Pemeringkat Efek Indonesia (Pefindo) menyematkan peringkat “idBBB-” alias “prospek negatif” untuk BACA, yang mencerminkan dampak pandemic Covid-19 yang berkepanjangan terhadap profil kredit BACA. Terutama disumbangkan oleh pelemahan kualitas debitur yang terdampak pandemic secara langsung, khususnya di sektor properti dan perdagangan.

Alasan BACA Catatkan NPL 0% ?

Berdasarkan laporan Public Expose BACA, saat ini mereka tengah bertransformasi dari Bank Konvensional menjadi Bank Digital. Langkah tersebut guna bisa merangkul seluruh pengguna digital agar bergabung dengan BACA di tahun 2022 mendatang. Bahkan BACA sedang menjajaki hubungan kerja sama dengan beberapa perusahaan digital. Termasuk pula dengan perusahaan supplier retail untuk mendukung infrastruktur Bank Digital.

Sedangkan yang belum lama dikabarkan adalah, Sea Group – induk usaha e-commerce Shopee yang tertarik mengakuisisi BACA. Rencananya nanti untuk ditransformasikan menjadi Bank Digital. Lalu ada Grab yang kabarnya juga mengincar layanan digital BACA – Capital net yang sudah digunakan sejak tahun 2019.

Kesimpulan

BACA yang dikabarkan mencatatkan NPL sebesar 0% pada kuartal IV-2020. Dari pencapaian tersebut nampaknya belum bisa dipastikan kebenarannya, paling tidak hingga Laporan Triwulan BACA rilis. Mengacu pada kinerja BACA per kuartal III-2020 berdasarkan rasio perbankan, maka kinerja BACA tidak cukup positif. Ditambah lagi, dengan penurunan laba bersih menjadi sebesar Rp 60.46 di kuartal III-2020. Hal itu, disebabkan oleh meningkatnya biaya CKPN sebesar Rp 159.79 miliar per Q3 2020. Diikuti juga dengan meningkatnya Beban Operasional Lainnya, bahkan total Beban non-operasional juga melebihi penghasilan Non-operasional.

Dengan itu, besar kemungkinan NPL 0% ini ada, karena BACA melakukan write off atau melakukan hapus buku kredit atas kredit macet yang terjadi di 2020 kemarin. Jadi untuk lebih memastikan kebenarannya, ada baiknya kita menunggu hingga Laporan Keuangan Q4 2020 BACA rilis..

###

Ngeri jg sih klo blm jelas kebenarannya, apa hanya untuk ja’im sesaat .. hehehe