Terakhir diperbarui Pada 13 Maret 2024 at 12:36 pm

Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Beberapa waktu yang lalu, salah satu perusahaan yang bergerak di bidang properti dan real estate, PT Modernland Realty Tbk (MDLN) menunda pembayaran obligasi perusahaan sebesar Rp 150 miliar. Karena penundaan ini, BEI melakukan suspens atau pemberhentian perdagangan saham MDLN. Tetapi sekitar minggu ke-3 bulan Juli 2020 kemarin, BEI memutuskan untuk membuka gembok perdagangan. Dan bahkan MDLN juga mengatakan telah mencapai kesepatakan dengan para kreditur, untuk restrukturisasi utang perseoran. Dengan tercapainya kesepakatan ini dan terbukanya gembok transaksi MDLN, apakah ini pertanda baik bagi kinerja perusahaan ke depannya ?

Sekilas Profil MDLN

Modernland Realty Tbk (MDLN) adalah perusahaan yang bergerak dalam bidang real estate dan pengembangan properti. MDLN sebagai developer di bidang akuisisi dan pematangan tanah, pembangunan rumah dan apartemen dengan berbagai sarana dan prasarana seperti, pusat konsultasi, rumah sakit, sekolah dan pusat perbelanjaan. MDLN kini memiliki proyek bernama Kota Modern di Tangerang, Modern Hill, Modern Park, dan rekreasi olahraga (Modern Golf & Country Club, Rumah Sakit Mayapada). Terbaru, pada tahun 2019 kemarin MDLN telah meluncurkan produk baru di Jakarta Garden City, yaitu Cluster Mahakam tahap II dan Cluster The Savoy tahap II. Serta menjalin kemitraan strategis dengan Lotte E&C, untuk mengembangkan proyek mixed-used di Jakarta Garden City. MDLN juga telah meluncurkan proyek Modernland Cilejit Tangerang, yang mengusung konsep transit-oriented development (TOD) dan resort living. Perusahaan mulai beroperasi secara komersial pada tahun 1989.

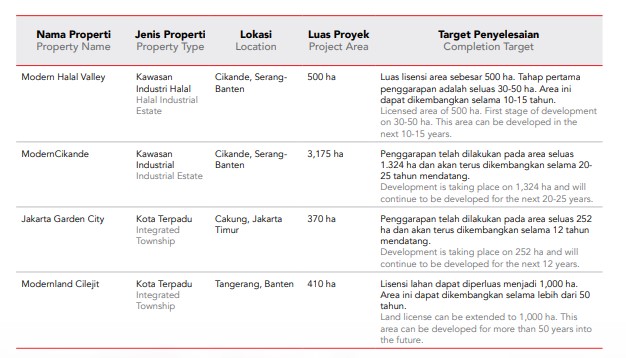

Perusahaan juga memiliki beberapa proyek yang sedang dalam pengembangan. Antara lain proyek Modern Halal Valley dan Proyek Modern Cikande di Cikande, Serang-Banten, Proyek Jakarta Garden City dengan konsep integrated township di Cakung, Jakarta Timur dan Modernlat Cilejit di Tangerang, Banten.

Kronologis Penundaan Pembayaran Obligasi MDLN

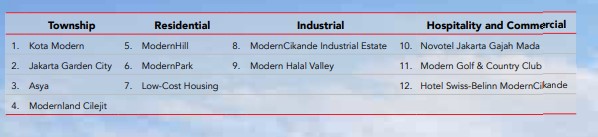

MDLN merupakan salah satu emiten properti dan real estate yang ruang cakupannya cukup luas. Berbeda dengan beberapa emiten yang cukup fokus ke satu area operasioanl seperti BEST / KIJA yang fokus ke area kawasan industri, atau seperti PWON CTRA atau BSDE yang fokusnya ke residential maupun township, MDLN memiliki area operasional yang mencakup township, residential, industrial, dan juga hospitality dan komersial.

Cakupan Area Operasional MDLN. Source : Annual Report MDLN 2019

Apakah ini Merupakan Hal yang Baik dan Dapat Menunjang Peningkatan Kinerja Perusahaan?

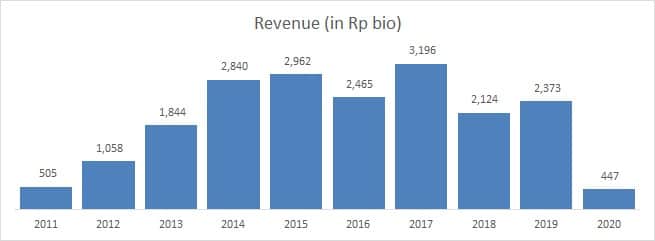

Jawabannya adalah: tergantung. Tergantung bagaimana perusahaan mengelola proyek-proyeknya. Dalam kasus MDLN sendiri, terlihat dalam tabel di bawah bahwa kinerja pendapatan MDLN tergolong bergerak fluktuatif dalam hampir 10 tahun terakhir.

Histori Pendapatan MDLN 2011 – 2020 (2020 Annualized). Source : Cheat Sheet Kuartal I-2020

Dari data di atas, Penulis ingin menaruh perhatian lebih banyak terhadap kinerja pada tahun 2020. Seperti yang telah kita tahu sebelumnya, kinerja perusahaan di tahun 2020 akan tampak anomali. Hal ini disebabkan karena adanya Pandemi Covid-19 yang menyebabkan turunnya perekonomian secara general. Baik dari sisi makroekonomi sampai ke level ekonomi masing-masing individu.

Nah, masalahnya sekarang dengan perusahaan yang ingin mengandalkan utang sebagai “bahan bakar” untuk ekspansi bisnis perusahaan, hal ini akan menjadi masalah. Mengapa demikian?

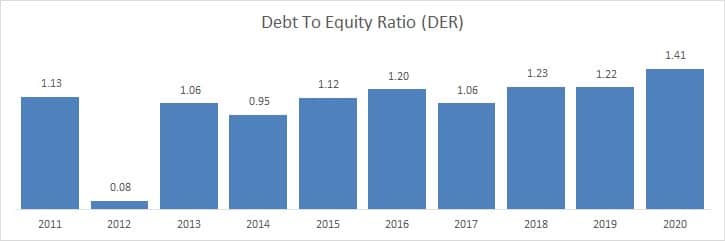

Hal ini disebabkan karena perusahaan pada akhirnya akan mengandalkan pendapatan pada tahun yang bersangkutan untuk melakukan penmbayaran utang-utangnya yang dilakukan dalam setiap periode pembayaran. Dalam kasus MDLN sendiri, perusahaan memang tergolong perusahaan yang memiliki cukup banyak utang dengan rasio DER sebagai berikut :

Histori DER MDLN. Source : Cheat Sheet Kuartal I-2020

Dapat terlihat bahwa dalam beberapa tahun terakhir, setidaknya rasio utang perusahaan (DER) telah meningkat dari 1.06x di tahun 2017 menjadi 1.41x pada tahun 2020 kemarin. Tentu saja peningkatan utang ini menjadi PR berikutnya setelah kinerja perusahaan pada tahun 2020 ini dapat hampir dipastikan akan mengalami penurunan. Padahal, sebagai informasi Anda, meskipun memang terlihat bahwa DER perusahaan mostly tercatat di atas 1x, MDLN merupakan perusahaan yang juga cukup sering menerbitkan obligasi untuk melakukan ekspansi bisnisnya. Berikut beberapa list obligasi yang pernah diterbitkan oleh perusahaan :

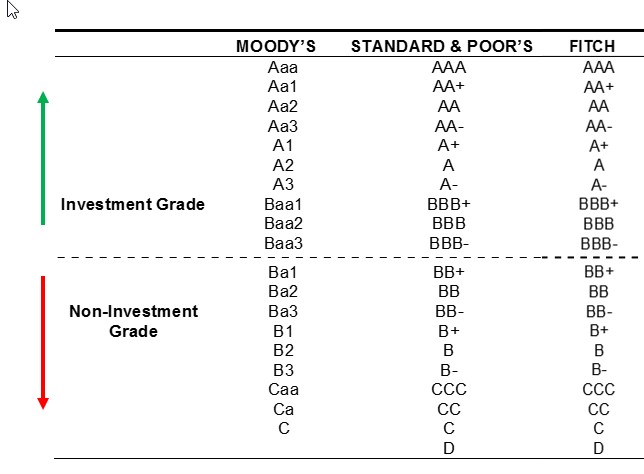

Dapat Anda lihat pada data di atas, list obligasi maupun surat utang yang diterbitkan oleh perusahaan untuk ekspansi bisnis yang dilakukannya. Dari list ini, coba Anda perhatikan ke beberapa bagian spesifik, yakni: peringkat surat utang dan tingkat suku bunga.

Pertama yang akan kita bahas adalah tentang peringkat surat utang. Dalam list obligasi dari MDLN, dapat terlihat bahwa rata-rata peringkat surat utang yang diterbitkan memiliki rating bervariasi, dari Moody’s, S&P, Fitch, dan juga Pefindo. Tetapi Penulis ingin mengajak Anda untuk lebih mengutamakan rating dari trio lembaga rating dunia (Moody’s, S&P, Fitch). Dari ketiga lembaga ini, rata-rata memberikan peringkat B yang di mana rating ini termasuk ke dalam kategori non-investment grade, bahkan mendekati level C.

MDLN kemarin menunda pembayaran pokok Obligasi Berkelanjutan I Modernland Realty Tahap I Seri B sebesar Rp 150 miliar dengan suku bunga 12.5% per tahun, yang diterbitkan pada 7 Juli 2015 dan jatuh tempo pada 7 Juli 2020. Sebagai penjelas, surat utang ini mendapatkan rating idA- dari Pefindo. Memang dari Pefindo memberikan rating idA-, tetapi sekali lagi, apabila kita melihat dan membandingkan rating utang ini dengan peringkat trio lembaga pemeringkat dunia, dapat disimpulkan memang obligasi yang diterbitkan oleh MDLN ini cenderung memiliki risiko yang cukup tinggi.

Source : wallstreetmojo.com

Yang kedua akan kita bahas adalah, tingkat suku bunga surat utang yang ditawarkan. Penerbitan surat utang ini biasanya mengikuti aturan high risk high return. Gampangnya, semakin berisiko tingkat suatu surat utang (rating semakin rendah), maka tingkat return (bunga pengembalian) juga akan lebih besar. Dalam kasus MDLN, dapat terlihat bahwa suku bunga yang ditawarkan juga sangat besar, bahkan mayoritas juga memiliki suku bunga lebih dari 10% per tahun. Tentu saja angka pengembalian ini jauh lebih tinggi dibandingkan instrumen investasi lain seperti deposito yang menawarkan 5% – 6% per tahun dan juga obligasi negara, ORI017 kemarin yang menawarkan hanya 6.4% per tahun.

Mengapa Bisa Gagal Bayar?

Pertanyaan selanjutnya adalah, apabila kita melihat dari historis MDLN, dapat terlihat bahwa MDLN cukup sering mengeluarkan obligasi untuk melakukan ekspansi bisnis. Tetapi, dari sejarahnya, tidak pernah sekalipun MDLN gagal bayar obligasi ataupun surat utang yang diterbitkan. Lantas, mengapa pada periode satu ini MDLN menunda pembayaran?

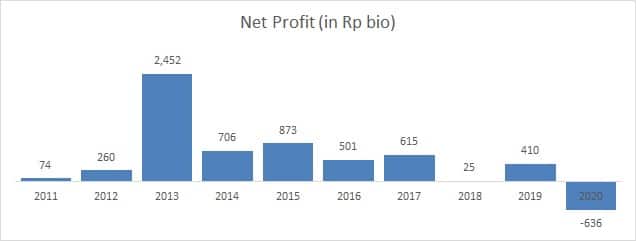

Well, jawabannya adalah karena adanya force majeure yang terjadi yakni Pandemi Covid-19. Dapat Anda lihat pada tabel historikal pendapatan MDLN dalam beberapa tahun terakhir, bahkan sejak tahun 2014 hingga tahun 2019, setiap tahunnya perusahaan selalu berhasil mendapatkan pendapatan di atas Rp 2 triliun. Tetapi pada tahun 2020 ini, apabila kita annualized pendapatan perusahaan sampai per akhir tahun, perusahaan hanya akan mendapatkan Rp 447 miliar saja. Atau turun hampir sekitar 70% dari pendapatan perusahaan yang biasanya.

Bear in mind, bahwa pendapatan perusahaan bukan laba bersih. Masih ada beban penjualan perusahaan yang juga menjadi pemberat kinerja perusahaan dan artinya pendapatan perusahaan masih harus dikurangi dari beban operasional, beban usaha, dan sebagainya. Itulah mengapa untuk mendapatkan gambaran yang lebih jelas, mari kita juga melihat dari sisi laba bersih perusahaan.

Histori Laba Bersih MDLN. Source : Cheat Sheet Kuartal I-2020

Dapat terlihat bahwa laba bersih perusahaan sejak tahun 2014 hanya berkisar di angka Rp 400 – 800 miliar saja. Bahkan di tahun ini, apabila di annualized, diproyeksikan perusahaan malah akan mencatatkan rugi bersih.

Dari sini dapat dilihat bahwa kemampuan perusahaan dalam membayar utang jatuh tempo di tahun 2015 ini masih tergolong wajar karena memang terjadi force majeure. Hanya saja yang dapat menjadi perhatian adalah, bahwa MDLN harus lebih bijak dalam penggunaan utangnya dalam ekspansi bisnis. Over leverage atau terlalu banyak utang untuk ekspansi bisnis tetapi tidak diiringi dengan kesehatan finansial yang baik juga bukan sebuah langkah yang bijak dalam operasional perusahaan.

Akhirnya, MDLN mendapatkan kesepakatan dari untuk melakukan pembayaran sesuai skema berikut, dikutip dari Keterbukaan informasi MDLN pada 15 Juli 2020. Menyebutkan bahwa skema restrukturisasi yang ditawarkan adalah perubahan suku bunga menjadi 10% per tahun (sebelumnya 12.5% per tahun), perubahan tanggal jatuh tempo menjadi 7 Juli 2021 (dari 7 Juli 2020), perubahan nilai jaminan menjadi 200% dari jumlah pokok obligasi dengan tambahan atas jaminan bidang-bidang tanah milik perseroan yang berlokasi di kota Modern, serta penambahan ketentuan tentang pembayaran dipercepat dalam hal saldo kas dan setara kas emiten minimal 2x dari nilai pokok obligasi.

Dari perubahan skema pembayaran utang ini dapat dilihat bahwa, apabila MDLN masih gagal membayar utangnya di tahun depan. Maka risiko perusahaan akan lebih besar, yakni: nilai jaminan akan menjadi 200% dari total pokok utang dari Rp 150 miliar menjadi Rp 300 miliar. Dan juga tanah perusahaan di Kota Modern akan menjadi jaminan.

Jadi, menurut Anda, apakah dengan adanya restrukturisasi utang ini, akan menjadi angin segar bagi kinerja perusahaan ke depannya?

Kesimpulan

PT Modernland Realty Tbk (MDLN) adalah perusahaan yang bergerak dalam bidang real estate dan pengembangan properti. MDLN sebagai developer di bidang akuisisi dan pematangan tanah, pembangunan rumah dan apartemen. Dengan berbagai sarana dan prasarana seperti, pusat konsultasi, rumah sakit, sekolah dan pusat perbelanjaan. Perlu Anda ketahui juga secara historikal, bahwa MDLN kerap mendapatkan peringkat utang yang termasuk ke dalam kategori non-investment grade dari lembaga pemeringkat kredit di dunia seperti Moody’s, S&P, dan Fitch. Per 7 Juli 2020 kemarin, MDLN menyatakan bahwa perusahaan tidak bisa membayar utang obligasi perusahaan sebesar Rp 150 miliar dan pada akhirnya perusahaan mendapatkan kesepakatan investor untuk melakukan restrukturisasi utang.

Skema restrukturisasi utangnya adalah: adanya perubahan suku bunga menjadi 10% per tahun (sebelumnya 12.5% per tahun), dan perubahan tanggal jatuh tempo menjadi 7 Juli 2021 (dari 7 Juli 2020). Serta perubahan nilai jaminan menjadi 200%, dari jumlah pokok obligasi dengan tambahan atas jaminan bidang-bidang tanah milik perseroan yang berlokasi di kota Modern. Termasuk juga dengan penambahan ketentuan tentang pembayaran dipercepat dalam hal saldo kas dan setara kas emiten, minimal 2 kali dari nilai pokok obligasi.

Sebelumnya, perusahaan juga mencatatkan penurunan kinerja pendapatan sampai laba bersih di tahun 2020 karena Pandemi Covid-19. Dan saham perusahaan juga sampai disuspensi atau diberhentikan perdagangannya oleh Bursa Efek Indonesia (BEI).

Jadi, menurut Anda, apakah dengan adanya restrukturisasi utang ini, akan menjadi angin segar bagi kinerja perusahaan ke depannya ?

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.