Bank BTN (BBTN) mungkin tidak sebesar big banks yang lebih terkenal seperti BBCA, BBRI, dan bank buku IV lainnya. Namun sekarang BBTN memiliki strategi untuk menyasar target pasar kelas atas. Mari kita bahas bagaimana rasio perbankan BBTN dan strategi BBTN untuk bersaing di tengah big banks, apakah akan semakin menarik?

Daftar Isi

Kinerja BBTN

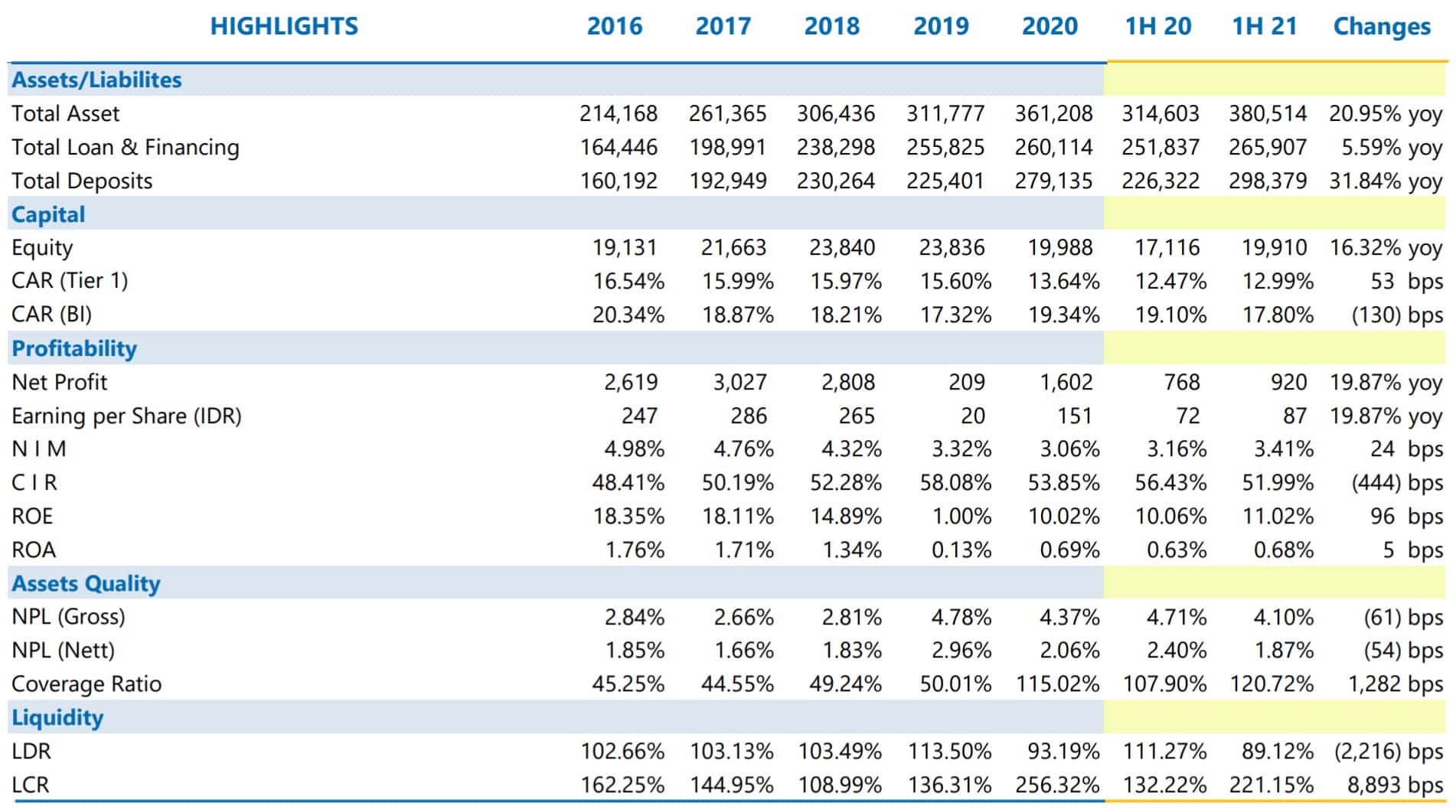

BBTN termasuk ke dalam kategori BUKU III karena masih memiliki ekuitas di bawah Rp 30 triliun (per 1H21 di angka Rp 19 triliun). Memang size perusahaan BBTN tidak sebesar top big banks, tetapi mari kita coba perhatikan kinerja BBTN.

Asset quality. Kualitas penyaluran kredit BBTN juga tidak begitu buruk. Di atas adalah beberapa highlights dari kinerja operasional dan neraca milik BBTN. Beberapa key points yang ingin kami bahas adalah:

- NIM perusahaan per 1H21 meningkat ke level 3.41% (vs 3.16% di 1H20 lalu).

- CAR tier 1 per 1H21 meningkat ke level 12.99% (vs 12.47% pada 1H20 lalu). Hal ini menunjukkan adanya peningkatan rasio kecukupan modal dari BBTN.

- Dari sisi NPL – setelah sempat meningkat (dan tidak mengejutkan) pada 1H20 lalu ketika puncak pandemic, per 1H21 telah menurun ke level 4.1% (vs 4.71% pada 1H20).

Dari beberapa rasio di atas, terlihat bahwa asset quality BBTN masih berada dalam trend peningkatan. Memang, secara keseluruhan, masih belum seatraktif BBCA yang notabene merupakan salah satu bank terbaik di Indonesia (NIM di 1H21 di 5.3%, CAR 25.3%, NPL 2.4%). Tetapi memang yang perlu kita highlight adalah peningkatan kinerja yang ditunjukkan perusahaan. Salah satu yang mungkin ingin kami gali lebih dalam, adalah non performing loan (atau biasa dikenal dengan NPL).

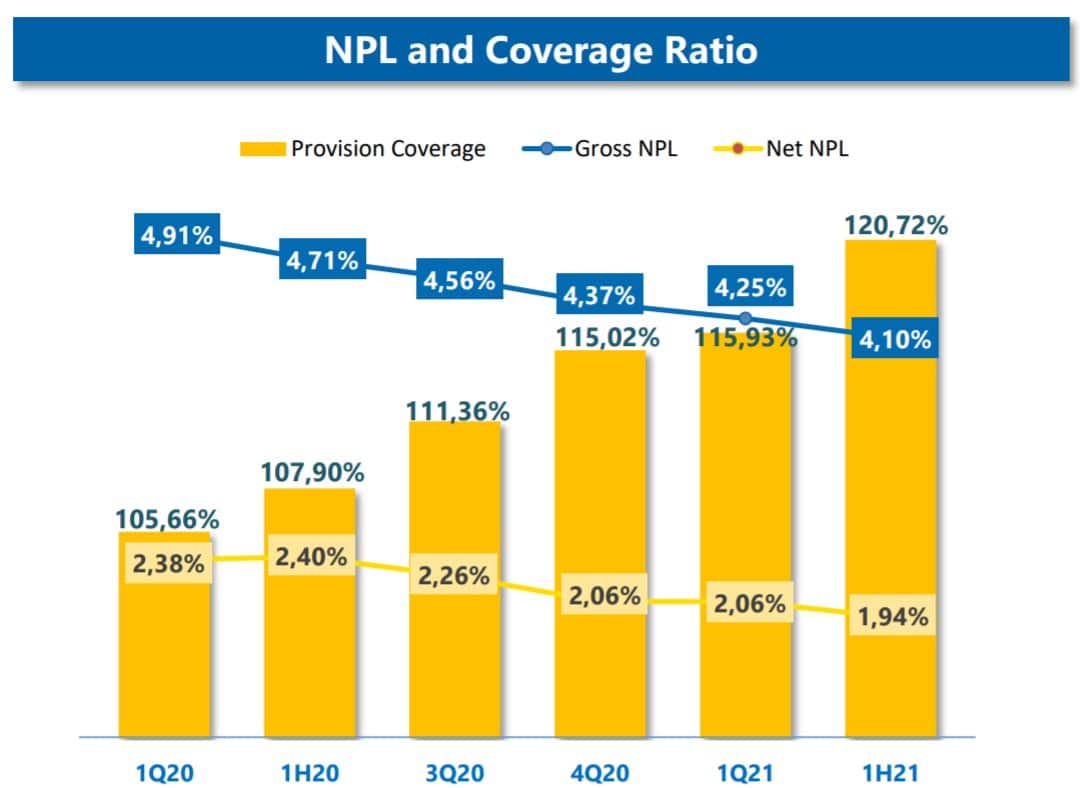

Dari sisi kredit yang kurang baik—terlihat bahwa pertumbuhan NPL BBTN; baik yang gross maupun nett NPL, mengalami pertumbuhan yang konsisten. Gross NPL telah turun secara konsisten dari 4.91% pada 1Q20 menjadi 4.1% pada 1H21. Selain itu, nett NPL juga terus turun dari 2.38% pada 1Q20 menjadi 1.94% pada 1H21 terbaru.

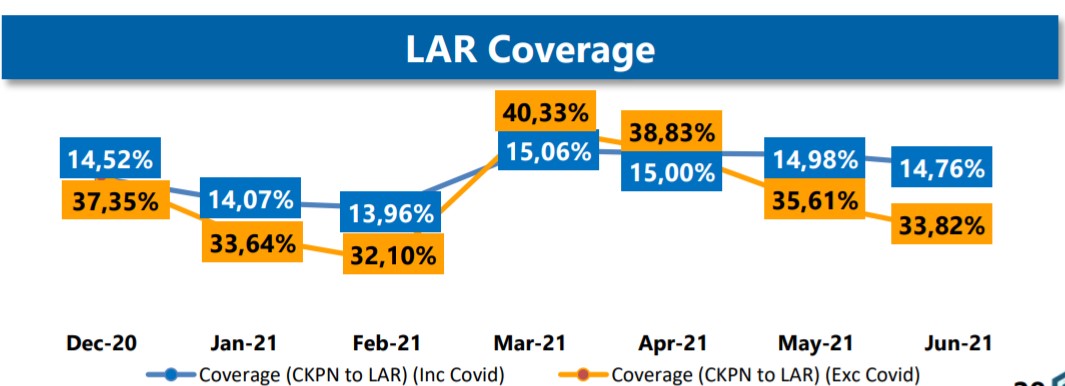

Loan at risk (LAR) juga merupakan salah satu indicator penting dalam mengukur total kredit yang berisiko tidak dibayarkan di kemudian hari. Di atas adalah data LAR coverage milik BBTN terlihat, at least setelah Maret 2021, penyaluran kredit oleh BBTN diberikan kepada kredit yang memiliki risiko rendah dalam default. Hal ini menyebabkan trend LAR coverage BBTN menurun.

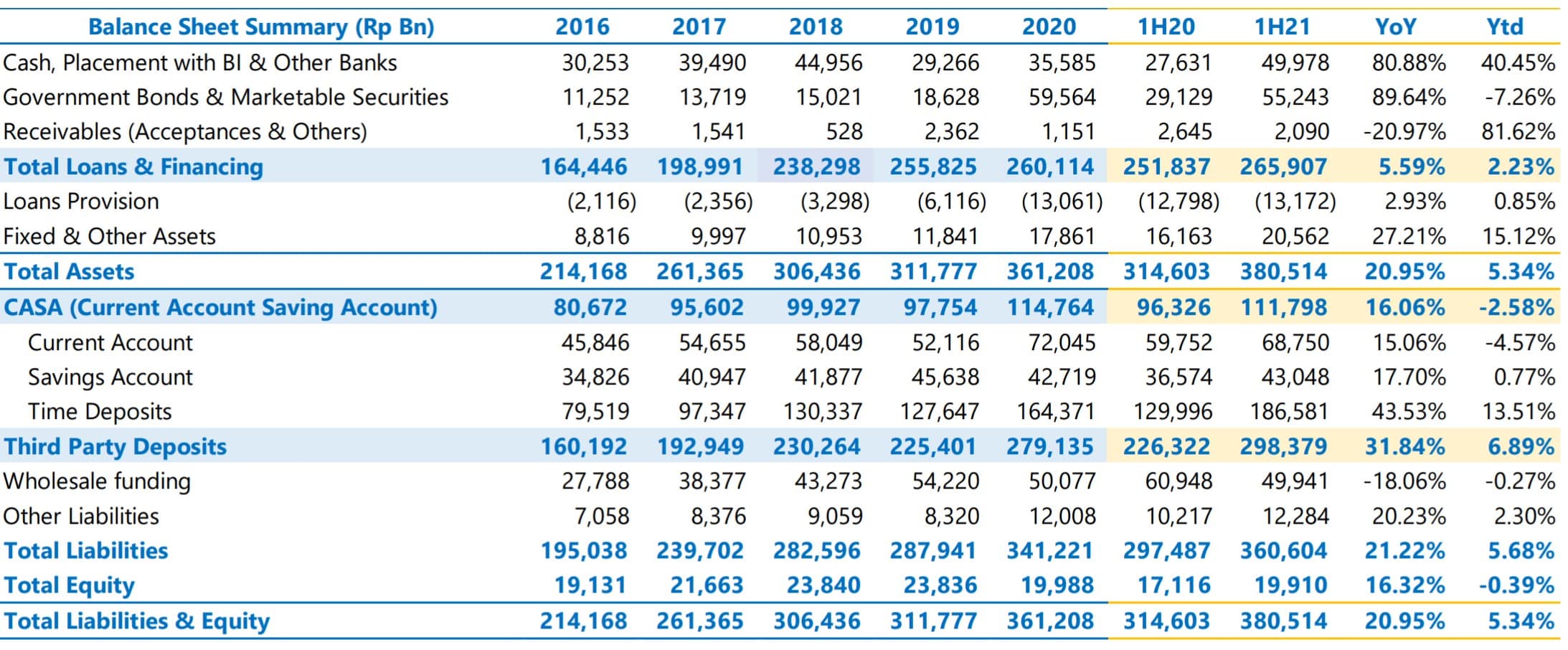

Masih berkutat dengan kualitas neraca dan data operasional BBTN, sebagai berikut:

Ada beberapa hal yang bisa dibahas dari tabel di atas:

- Cash placement ke BI dan other banks meningkat drastis (+80% y-y) selama 1H21 ke sekitar level Rp 50 triliun – dan bahkan meningkat +40% YtD. Hal ini dapat berarti bahwa posisi kas perusahaan masih cukup ample – tetapi ada possibility bahwa penyaluran kredit tidak begitu agresif, karena BBTN masih mengukur credibility dari debitor. Dan ditambah juga dengan …

- … Posisi govt bond dan surat berharga juga meningkat drastis +90% y-y ke level Rp 55 triliun di 1H21 (Rp 29 triliun di 1H20) – hal ini juga dapat dianggap sebagai excess liquidity bagi perusahaan, karena posisi holding govt bond dan surat berharga dapat dikurangi dan dapat menjadi sumber likuiditas perusahaan untuk kemudian dapat disalurkan menjadi kredit.

- Also noteworthy, adalah pertumbuhan ekuitas BBTN pada 1H21 sebesar +16% y-y dari Rp 17 triliun pada 1H20 menjadi hampir Rp 20 triliun pada 1H21. Apabila pertumbuhan tahunan ini cukup konsisten, maka sebenarnya dalam beberapa tahun ke depan BBTN dapat menembus threshold bank BUKU IV, yakni ekuitas sebesar Rp 30 triliun.

Bagi Anda yang memiliki keterbatasan waktu untuk bisa mengumpulkan informasi mengenai kinerja terbaru perusahaan, kini Anda bisa memanfaatkan Cheat Sheet sebagai alternatif yang dapat membantu menghemat waktu Anda untuk mengecek kinerja perusahaan yang saham nya Anda pegang. Yuk, dapatkan segera Cheat Sheet Q2 2021 di sini…

Inisiatif BBTN dalam Menyasar Pasar Middle-High Class

BBTN memiliki visi untuk menjadi “the best mortgage bank in Southeast Asia” – visi yang cukup grand, mari kita perhatikan strategi perusahaan dalam perjalanan mencapai visi tersebut. BBTN memecah progressnya ke dalam beberapa tujuan-tujuan specific, seperti sebagai berikut:

- Double low-cost funding à bertujuan untuk dapat mencapai target kredit ke 3 juta customers, dan dapat meningkatkan fee income ke 12%.

- Democratize housing à bertujuan untuk memberikan 1 juta kredit KPR kepada mass segment – melalui partnership dengan institusi-institusi seperti Tapera dan Asabri, serta juga mulai tap in ke high-end property developers melalui corporate banking.

- Build one-stop financial solution for housing-related business à BBTN berencana untuk menyediakan solusi kredit dan investasi dengan total portfolio kurang dari Rp 150 triliun.

- Become a digital innovator and home of best talents à bertujuan untuk mengdigitalisasi semua proses operasional dari BBTN (target cost income ratio [CIR] < 50%) – dan juga mendevelop talent-talent dan SDM yang berkualitas dalam BBTN.

- Build high quality portfolio and sustain low NPL à menargetkan NPL konsisten berada di bawah level 3%, dan akan menggunakan teknologi untuk mengintegrasi system yang dapat mendigitalisasi risk management process.

Hasilnya So Far?

Berdasarkan survey dari Nielsen, BBTN mampu mencapai:

- Top 6overall bank

- Top 5 mobile banking (vs ranking 6 di tahun 2020)

- Top 5 untuk rekening tabungan (vs rank 6 di tahun 2020) – karena produk BTN Batara.

Adapun, BBTN sekarang ditransaksikan di harga Rp 1395 per lembar saham dan divaluasikan di PE 8.0x dan PBV 0.74x – apakah BBTN sudah cukup atraktif sebagai investasi Anda?

DISCLAIMER : Tulisan ini bukan bersifat rekomendasi beli atau jual. Tulisan ini bersifat untuk edukasi berdasarkan sudut pandang penulis pribadi. Do Your Own Research sebelum memutuskan untuk membeli atau menjual saham.

###

Info:

- Monthly Investing Plan Oktober 2021 akan segera terbit. Anda dapat memperolehnya di sini.

- Cheat Sheet LK Q2 2021 telah terbit. Anda dapat memperolehnya di sini.

- E-Book Quarter Outlook LK Q2 2021 telah terbit. Anda dapat memperolehnya di sini.

- Core Stock Playbook telah terbit. Anda dapat memperolehnya disini.

- RK Academy Online Course. Anda dapat memperolehnya di sini.

Tags : Rasio Perbankan BBTN | Rasio Perbankan BBTN | Rasio Perbankan BBTN | Rasio Perbankan BBTN | Rasio Perbankan BBTN | Rasio Perbankan BBTN | Rasio Perbankan BBTN | Rasio Perbankan BBTN | Rasio Perbankan BBTN | Rasio Perbankan BBTN | Rasio Perbankan BBTN