Terakhir diperbarui Pada 22 Februari 2024 at 11:49 am

Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Salah satu perbankan swasta Indonesia yang belakangan gencar melakukan transformasi, adalah PT Bank Artos Indonesia Tbk (ARTO). Menariknya transformasi yang dilakukan ini semakin gencar dilakukan pasca selesai diakuisisi oleh Jerry Ng, dan Patrick Sugito Walujo pada Desember 2019 kemarin. Transformasi yang dilakukannya pun tidak hanya dari sisi bisnis ARTO saja. Namun pada Juni 2020 kemarin, bank swasta ini pun melakukan transformasi pada identitas perusahaannya menjadi PT Bank Jago Tbk. Pertanyaannya, seperti apa kinerja ARTO sebelum akuisisi? Apakah transformasinya tersebut, untuk mendongkrak kinerjanya di sepanjang 2019 kemarin? Dan bagaimana perkembangannya kini?

Sekilas Profil ARTO

![]()

Berdiri sejak Mei 1992 dengan nama PT Bank Artos Indonesia Tbk, merupakan Bank Umum Swasta non-Devisa yang berpusat di Bandung – Jawa Barat. Perusahaan ini memfokuskan bisnis kemitraan dan prudential banking. Adapun hingga akhir tahun 2019, ARTO memiliki 1 kantor pusat, 1 kantor cabang dengan 5 kantor cabang pembantu. Selain itu, ada 1 kantor kas dan 1 payment point yang tersebar di Bandung, Banten, dan Jakarta. Sedangkan untuk ATM sudah ada 6 yang tergabung dengan jaringan ATM Bersama dan ALTO, serta sudah terinkoneksi dengan PRIMA.

Dalam pertumbuhannya, perusahaan ini pun mendaftarkan diri ke BEI pada Januari 2016 dan resmi menggunakan kode dagang ARTO. Adapun hingga per Desember 2019 kemarin, kepemilikan saham ARTO ini dipegang oleh beberapa kepentingan, yakni :

Pemegang Saham ARTO per 2019 Pasca Akuisisi. Source : Annual Report ARTO 2019

Kinerja ARTO Sebelum Di Akuisisi

Nah, sebelum kita masuk pada pembahasan transformasi Bank Artos menjadi Bank Jago. Ada baiknya, jika lebih dulu kita review kinerja keuangan ARTO di Kuartal IV-2019 atau tepatnya sebelum ARTO ini selesai di akuisisi. Supaya kita tahu, hal apa sih yang membuat ARTO ini terus melakukan transformasi pasca di akuisisi ? Apakah untuk mendongkrak kinerjanya di sepanjang 2019 kemarin ? Kalau begitu, seperti apa kinerja ARTO sebelum akuisisi ?

Untuk bisa menjawab pertanyaan tersebut, kita akan mengulasnya dari Laporan Keuangan ARTO pada Kuartal IV-2019 dan menggunakan indikator-indikator perbankan berikut ini :

Capital Ratio / KPMM

Dengan menggunakan Capital Adequacy Ratios (CAR) ini, kita bisa melihat bagaimana kemampuan modal ARTO. Tercatat dari level 18.63% di tahun 2018 meningkat menjadi 148.28% di tahun 2019. CAR yang meningkat ini, menunjukkan bahwa daya tahan ARTO dalam menanggung risiko-risiko kerugian di sepanjang Kuartal IV-2019 mengalami peningkatan. Sementara berdasarkan posisi, CAR ARTO ini berada jauh dari batas minimal CAR yang sebesar 14%.

ARTO Kuartal IV-2019 | ARTO Kuartal IV-2018 | Remarks | |

CAR/KPMM | 148.28% | 18.63% | Passed |

Permodalan ARTO Kuartal IV-2019 vs Kuartal IV-2018

Profitability Ratios

Sayangnya, meski CAR ARTO meningkat signifikan. Namun dari sisi profitabilitas ARTO terbilang kurang baik. Di mana ARTO ini mencatatkan Rugi Bersih yang meningkat signifikan, dari – Rp 23.28 miliar di tahun 2018 menjadi – Rp 121.96 miliar tahun 2019 .

Bahkan dari sisi pendapatan ARTO pun justru menurun. Tercatat Pendapatan Bunga Bersih ARTO, dari Rp 27.50 miliar di tahun 2018 turun menjadi Rp 11.50 miliar di tahun 2019 (turun sekitar -58.18%).

Demikian halnya dengan Pendapatan Non-Bunga Bersih yang harus minus, dari -Rp45.84 miliar di tahun 2018 menjadi – Rp 103.22 miliar di tahun 2019. Oleh karenanya, ARTO ini harus mencatatkan ROE yang negatif, dari -19.61% di tahun 2018 menjadi Rp -89.03% di tahun 2019. Bahkan negatifnya ROE ARTO ini sudah sangat jauh dari batas wajarnya ROE di kisaran 15.00%.

ARTO Kuartal IV-2019 | ARTO Kuartal IV-2018 | Remarks | |

Laba Bersih | – Rp 121.96 miliar | Rp 23.28 miliar | Failed |

Pendapatan Bunga Bersih | Rp 11.50 miliar | Rp 27.50 miliar | Failed |

Pendapatan Non-Bunga Bersih | – Rp 103.22 miliar | Rp 45.84 miliar | Failed |

| ROE | -89.03% | -19.61% | Failed |

Profitabilitas ARTO Kuartal IV-2019 vs Kuartal Iv-2018

Asset Quality Ratio

Sementara dari sisi Asset Quality, hingga di sepanjang Kuartal IV-2019 terakhir, bisa dikatakan ARTO ini kurang mampu menjaga pertumbuhan kreditnya. Terlihat dari menurunnya jumlah penyaluran kredit ARTO, dari Rp 381.58 miliar di tahun 2018 turun menjadi Rp 282.52 miliar di tahun 2019 (turun sekitar -25.96). Sejalan dengan menurunnya jumlah penyaluran kredit, ARTO pun mencatatkan penurunan NPL…

Di mana untuk NPL Gross ARTO menurun, dari 6.17% di tahun 2018 menjadi 2.05% di tahun 2019. Artinya, jumlah kredit kurang lancar yang dihadapi ARTO ini mengalami penurunan drastis. Bahkan untuk NPL Net ARTO pun, dari yang sebelumnya 4.15% di tahun 2018 turun drastis menyentuh level 0.00% di tahun 2019. Menunjukkan bahwa jumlah kredit yang sudah jelas status macetnya, tak ada sisa. Adapun jika mengacu pada batas maksimal NPL yang ditetapkan oleh Bank Indonesia, yakni NPL Gross <5% dan NPL Net <2%. Maka NPL yang dimiliki ARTO saat ini posisinya berada di bawah batas maksimal NPL yang sewajarnya.

Sedangkan untuk rasio BOPO ARTO ini pun, terbilang sangat tinggi dan sudah sangat jauh dari batas maksimalnya di 70%. Ya… ARTO mencatatkan BOPO di level 258.09%, menunjukkan bahwa ARTO ini tidak berhasil menerapkan efisiensi operasional di sepanjang Kuartal IV-2019 kemarin.

ARTO Kuartal IV-2019 | ARTO Kuartal IV-2018 | Remarks | |

Penyaluran Kredit | Rp 282.52 miliar | Rp 381.58 miliar | Failed |

| NPL Gross | 2.05% | 6.17% | Passed |

NPL Net | 0.00% | 4.15% | Passed |

| BOPO | 258.09% | 127.00% | Failed |

Kualitas Kredit ARTO Kuartal IV-2019 vs Kuartal IV-2018

Rentability Ratio

Dan bahkan, jika dilihat dari Net Interest Margin, di tahun 2019 ARTO ini mencatatkan NIM yang tergolong sangat rendah. Tercatat NIM ARTO dari 4.84% di tahun 2018 turun menjadi 2.05% di tahun 2019. Angka ini sudah sangat jauh di bawah NIM wajar 5.0%.

Tak hanya NIM, ARTO pun mencatatkan penurunan pada LDR nya dari 76.74% di tahun 2018 menjadi 47.54% di tahun 2019. Seperti yang kita tahu, LDR menunjukkan perbandingan antara besarnya kredit yang disalurkan dengan besarnya dana yang diterima dari pihak ketiga. Artinya, dengan LDR ARTO yang menurun menunjukkan bahwa dana yang diterima dari pihak ketiga, tidak cukup baik dikelola oleh ARTO.

Sementara dari rasio CASA, yang menjadi pembanding antara Dana Murah dengan Total Dana Pihak Ketiga milik ARTO ini, bisa dikatakan kurang ideal. Tercatat CASA ARTO hanya sebesar 18.45% di tahun 2019, dan angka ini masih jauh di bawah indikator maksimal CASA 50%. Dengan CASA yang rendah ini, maka ARTO mau tak mau harus membayarkan bunga deposito lebih mahal ke nasabah.

ARTO Kuartal IV-2019 | ARTO Kuartal IV-2018 | Remarks | |

NIM | 2.05% | 4.84% | Failed |

LDR | 47.54% | 76.74% | Failed |

| CASA | 18.45% | 17.96 | Failed |

Efisiensi ARTO Kuartal IV-2019 vs Kuartal IV-2018

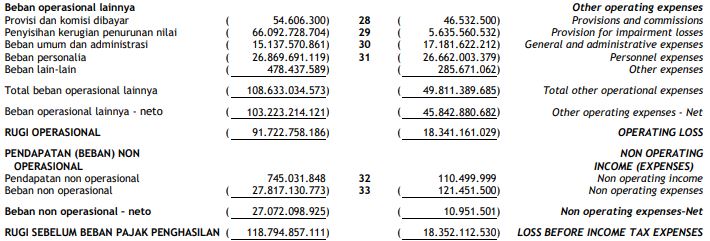

Dari sejumlah indikator perbankan di atas, setidaknya kita bisa tarik kesimpulan bahwa memang kinerja ARTO ini bisa dikatakan tidak cukup positif. Meskipun CAR meningkat hingga 148.28% pada Kuartal IV-2019, namun di saat yang sama ARTO ini harus mencatatkan rugi bersih yang juga membengkak. Rugi bersih yang ditanggung oleh ARTO disebabkan oleh penurunan pendapatan bunga pada Kuartal IV-2019. Tercatat seperti di atas, pendapatan bunga bersih sebesar Rp 11.50 miliar dan pendapatan non-bunga bersih sebesar -103.22 miliar. Dan diikuti dengan penurunan volume kredit. Tak hanya itu, ARTO pun mencatatkan kenaikan beban operasional yang cukup besar seperti …

Bagan Pos Pendapatan ARTO. Source : Laporan Keuangan ARTO Kuartal IV-2019

Setidaknya dari kinerja keuangan ARTO di atas, kita tahu mengapa ARTO kini giat melakukan transformasi, lantaran ARTO ingin mendongkrak dan memperbaiki kinerja perusahaan. Kalau begitu, bagaimana proses akuisisi tersebut ?

Proses Akuisisi ARTO

Pada 18 Desember 2019, proses pengakuisisian ARTO ini telah disetujui oleh OJK dan kemudian pada 26 Desember 2019, ARTO pun resmi berganti kepemilikan. Tepatnya setelah Jerry Ng dan Patrick Sugito Walujo, menyelesaikan proses akuisisi sekitar 51% saham ARTO. Keduanya memiliki rekam jejak yang positif di bank digital, di mana Jerry Ng kini menjadi pemimpin di PT Metamorfosis Ekosistem Indonesia (MEI), sebelumnya ia pernah menjabat sebagai Wakil Dirut PT Bank Danamon Indonesia (BDMN), dan pernah menjabat sebagai Dirut PT Bank Tabungan Pensiunan Nasional Tbk (BTPN) yang berhasil mengembangkan Jenius. Sedangkan untuk Patrick Sugito Walujo kini mengendalikan Wealth Track Technology Limited (WTT) yang berbasis di Hong Kong, perusahaan investasi milik Ares Wonder Group.

Jerry Ng dan Patrick S. Walujo. Source : cnbcindonesia.com

Sehingga dalam proses akuisisinya, Jerry Ng ini masuk melalui MEI, sedangkan Patrick Sugito Walujo lewat WTT. Keduanya mengakuisisi sekitar 615.18 juta saham ARTO, seharga Rp 395 per lembar saham. Di mana MEI mengakuisisi sekitar 454.15 juta saham ARTO atau setara 37.65% dari total, dengan nilai transaksi Rp 179.39 miliar. Sementara, WTT mengakuisisi sekitar 161.03 saham ARTO atau setara 13.35%, dengan nilai transaksi Rp 63.6 miliar. Sehingga total transaksi akuisisi mencapai Rp 243 miliar.

Terlepas dari prosesnya, tujuan pengakuisisian saham ARTO tidak lain adalah untuk mengembangkan Bank Artos menjadi bank digital yang inovatif. Di mana nantinya ARTO akan fokus melayani segmen-segmen ritel mass affluent (Consumer), usaha kecil dan menengah, serta mass market yang menggunakan teknologi. Bahkan untuk ke depannya, sistem bank ini pun akan menggunakan platform teknologi digital, yang targetnya pada akhir tahun sudah bisa dijalankan.

Sehingga ke depannya, ARTO akan memberikan pelayanan yang berbasis digital. Dan bahkan akan terus dikembangkan baik di sektor keuangan, transportasi, e-commerce dan termasuk di pembiayaan. Dengan itu, ARTO bisa memperkuat posisi perusahaan dalam industri perbankan dan memiliki daya saing yang tinggi dengan bank skala nasional lainnya.

Transformasi Bank Artos

Nah sejalan dengan tujuannya tersebut, kini ARTO menunjukkan konsistensinya dengan melakukan transformasi pada perusahaannya…

Namun sebelum bertransformasi, ARTO ini lebih dulu melakukan right issue pada 2 – 8 April 2020. Right issue itu dilaksanakan dengan menerbitkan 9.65 miliar saham baru, dengan nominal Rp 139/saham. Asumsinya selesai right issue, ARTO memiliki modal inti sekitar Rp 1.34 triliun yang akan digunakan untuk mengoptimalkan kinerjanya. Adapun berdasarkan keterbukaan informasi ARTO, sekitar 90% dana hasil right issue akan dipakai untuk penyaluran kredit. Lalu sekitar 5% nya untuk investasi infrastruktur bidang teknologi dan informasi, serta pengembangan produk ARTO. Sedangkan sisanya 5% digunakan untuk investasi pada infrastruktur jaringan kantor, termasuk memperbaiki struktur permodalan beserta dengan tingkat kesehatan bank. Hingga memberdayakan SDM.

Rencana ARTO Fokus pada Pembiayaan

Penyaluran pembiayaan ini menjadi salah satu fokus ARTO pasca akuisisi. Di mana ARTO akan menyalurkan pembiayaan kepada bisnis UMKM. Misalnya dengan menyalurkan pinjaman ke mitra penjual Tokopedia, atau membiayai petani ikan melalui startup seperti E-Fishery dan lain sebagainya.

Transformasi Nama Perusahaan

Sejalan dengan targetnya menjadi bank digital yang berbasis teknologi, manajemen ARTO memutuskan merubah nama perusahaan yang resmi dilakukan pada 6 Juni 2020 menjadi PT Bank Jago Tbk. Perubahan itu tertuang dalam Keputusan Deputi Komisioner Pengawas Perbankan I OJK No. KEP-95/PB.1/2020 pada 27 Mei 2020, tentang Penetapan Penggunaan Izin Usaha atas nama PT Bank Artos Indonesia Tbk – menjadi PT Bank Jago Tbk. Setelah pergantian nama ini, ARTO menjadi bank berbasis teknologi (Tech-based Bank). Termasuk juga melakukan banyak kolaborasi dengan finansial digital (fintech).

![]()

Transformasi Website Perusahaan

Bukan hanya melakukan transformasi identitas perusahaan saja, ARTO pun turut merubah image nya tersebut dengan langsung membangun website perusahaan yang baru. Berikut ini adalah ilustrasinya…

Laman Muka Website ARTO yang Lama.Source : hwww.bankartos.co.id

Laman Muka Website ARTO yang Baru. Source : https://www.jago.com/

Memindahkan Kantor Pusat

Di waktu yang sama, ARTO juga memindahkan kantor pusat yang sebelumnya berada di Bandung – Jawa Barat, ke Menara BTPN di wilayah Jakarta Selatan. Perpindahan alamat itu sesuai dengan surat persetujuan OJK No. S-19/PB.1/2020 pada 8 Mei 2020, tentang Rencana Pemindahan Alamat Kantor Pusat.

Kesimpulan

ARTO yang sebelumnya memiliki nama usaha PT Bank Artos Indonesia Tbk, kini telah mengganti nama perusahaannya menjadi PT Bank Jago Tbk. Penggantian tersebut merupakan salah satu realisasi transformasi yang belakangan tengah giat dilakukan oleh bank swasta ini. Selepas sekitar 51% sahamnya resmi diakuisisi oleh Jerry Ng melalui PT Metamorfosis Ekosistem Indonesia (MEI) dan Patrick Sugito Walujo melalui Wealth Track Technology Limited (WTT).

Tujuan akuisisi tersebut, tidak lain adalah untuk mengembangkan Bank Artos menjadi bank digital yang inovatif. Nantinya ARTO akan fokus melayani segmen-segmen ritel mass affluent (Consumer), usaha kecil dan menengah, serta mass market yang menggunakan teknologi. Di mana targetnya pada akhir tahun sudah bisa dijalankan, sehingga memiliki daya saing yang tinggi dengan bank skala nasional lainnya.

Akuisisi tersebut, memang untuk mendongkrak kinerja keuangan ARTO. Setelah sebelumnya, mencatatkan rugi bersih berturut-turut. Bahkan pada Kuartal IV-2019, ARTO pun kembali mencatatkan rugi bersih yang membengkak. Lantaran ARTO mengalami penurunan pendapatan bunga yang sejalan dengan penurunan volume kredit. Tak hanya itu, ARTO pun mencatatkan kenaikan beban operasional yang cukup besar.

Jadi, dengan adanya aktifitas transformasi yang dilakukan oleh ARTO belakangan ini, diharapkan kinerja ARTO untuk ke depannya bisa menunjukkan kinerja keuangan yang membaik. Terlebih lagi dari sisi kecukupan modal usaha dan marjin usaha yang juga meningkat.***

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.