Terakhir diperbarui Pada 1 Desember 2023 at 12:25 pm

Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

PT Tower Bersama Infrastruktur Tbk (TBIG) baru-baru ini mengumumkan adanya aksi akuisisi menara dari PT Inti Bangun Sejahtera (IBST) sebanyak 3000 buah. TBIG memang dikenal sebagai salah satu perusahaan yang memiliki jumlah menara terbanyak di Indonesia, dan memiliki client base yang kuat seperti dari Telkomsel, XL, sampai Indosat. Dengan akuisisi 3000 menara dari IBST ini, apakah dapat mendongkrak kinerja dari TBIG ?

Kronologi TBIG Mengakuisisi 3000 Menara

TBIG merupakan salah satu perusahaan yang bergerak di industri menara terbesar di Indonesia, dengan memiliki lebih dari 16 ribu site telekomunikasi dan melayani lebih dari 31 ribu penyewa sampai dengan kuartal III-2020 di tahun lalu. Secara singkat, bisnis TBIG adalah menyewakan ruang pada menara untuk pemasangan antena dan peralatan lainnya untuk transmisi sinyal nirkabel dalam skema perjanjian sewa jangka panjang. Beberapa pelanggan TBIG sendiri adalah semua operator telekomunikasi di Indonesia.

Perlu Anda ketahui, TBIG adalah salah satu perusahaan yang dikelola oleh Saratoga Group yang merupakan group investasi yang dibentuk oleh Sandiaga Uno (Menteri Pariwisata dan Ekonomi Kreatif Indonesia) dan juga Edwin Soeryadjaja (anak dari pendiri Astra Group). TBIG dibangun pada tahun 2004 dengan hanya memiliki kurang dari 10 menara, namun kini telah bertumbuh memiliki lebih dari 10 ribu menara yang tersebar di seluruh Indonesia.

Aksi pembelian menara yang dilakukan oleh TBIG ini pun tidak mengejutkan, karena sejak pertama kali berdiri dari tahun 2004, TBIG terus agresif melakukan ekspansi bisnis.

ICF TBIG dari 2010 – 3Q20 (annualized). Source: Cheat Sheet 3Q20

Salah satu indikator yang paling sederhana yang dapat kita lihat untuk melihat agresifitas perusahaan dalam melakukan ekspansi adalah dari ICF atau investing cash flow perusahaan. Terlihat pada grafik di atas, TBIG terus mencatatkan ICF yang negatif dari tahun 2010 – 2020 kemarin, berkisar antara Rp 1.3 triliun sampai dengan Rp 5.5 triliun.

Oleh karena itu, aksi TBIG yang akan membeli 3000 menara dari IBST sebesar US$ 280 juta atau setara dengan Rp 3.97 triliun, bukanlah hal yang baru lagi. TBIG akan melakukan pembayaran untuk aksi pembelian ini menggunakan kas perusahaan dan utang bank.

Beberapa media telah melaporkan bahwa TBIG telah menyelesaikan pembelian 3000 menara telekomunikasi milik IBST. Hal ini akan meningkatkan jumlah portfolio menara yang dimilki oleh TBIG menjadi lebih dari 19ribu menara. Fitch Ratings, salah satu lembaga pemeringkat rating terbesar di dunia, melihat bahwa akuisisi menara yang dilakukan oleh TBIG ini akan menambah pendapatan TBIG sekitar USD 41 juta (sekitar Rp 600 miliar) dan EBITDA sekitar USD 34 juta (sekitar Rp 500 miliar) per tahun.

Sebagai gambaran, TBIG sendiri memang cukup konsisten mencatatkan peningkatan profitabilitas, seperti terlihat pada grafik di bawah ini :

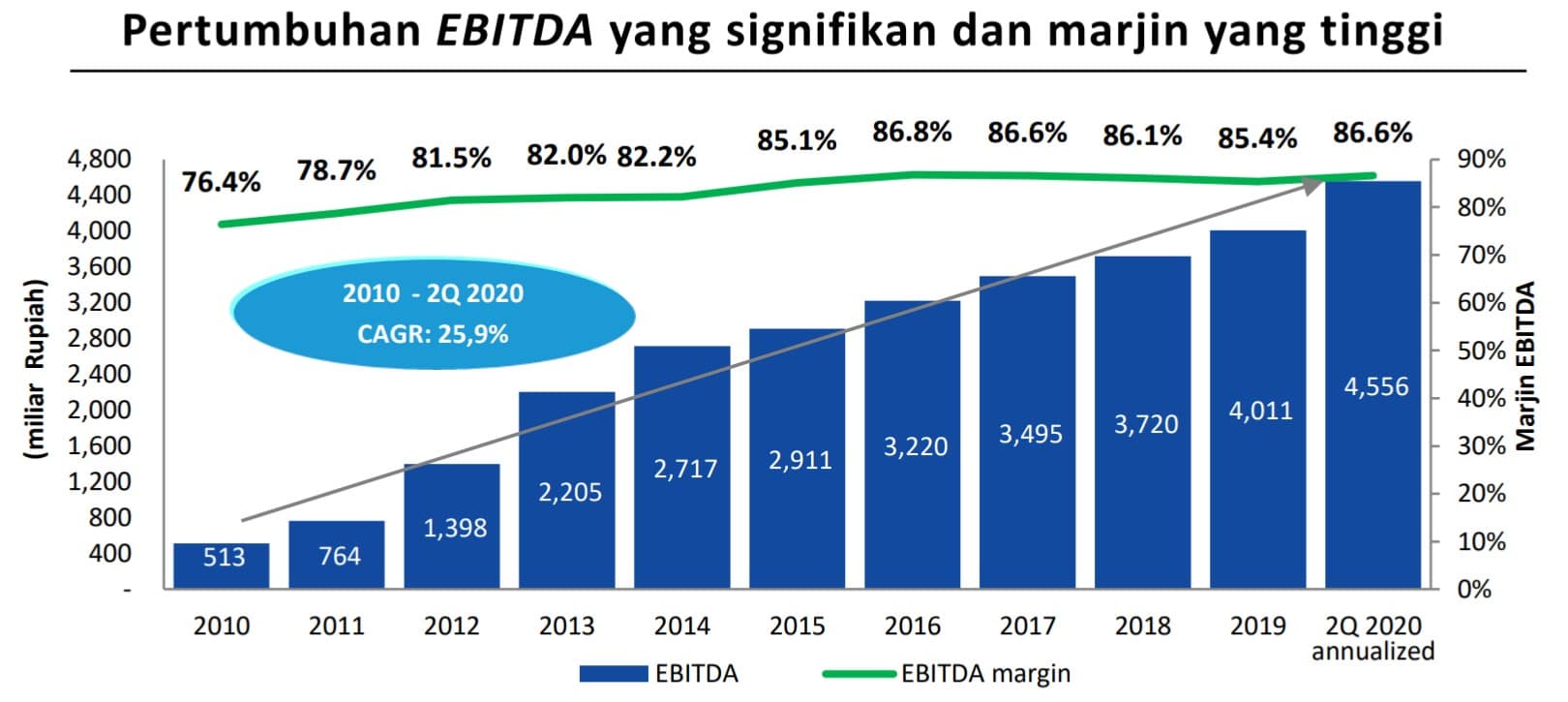

EBITDA dan EBITDA Margin TBIG (2010 – 2Q20). Source : Presentasi TBIG

Terlihat pada grafik di atas bahwa EBITDA TBIG telah meningkat drastis dalam 10 tahun terakhir. Tercatat pada tahun 2010 TBIG hanya mencatatkan EBITDA sebesar Rp 513 miliar, tetapi telah meningkat hampir 9x lipat di 2Q20 (annualized) menjadi sebesar Rp 4.5 triliun atau setara dengan pertumbuhan sebesar 25.9% per tahunnya. Tidak hanya dari sisi profitabilitas di EBITDA, salah satu yang mendorong peningkatan tersebut adalah konsistennya EBITDA margin TBIG yang sangat tinggi, konsisten berada di level 70% – 80%an.

Dampak dan Risiko yang Timbul

Kami melihat bahwa risiko yang di industri menara secara umum tergolong lebih kecil, disebabkan karena bisnis dalam industri menara memiliki konsistensi pemasukan arus kas operasi yang cukup baik. Mengingat profil bisnis yang dijalankan TBIG adalah menyewakan menaranya kepada klien, sehingga hal ini akan memperkuat profil profitabilitas perusahaan, serta kesehatan arus kas perusahaan.

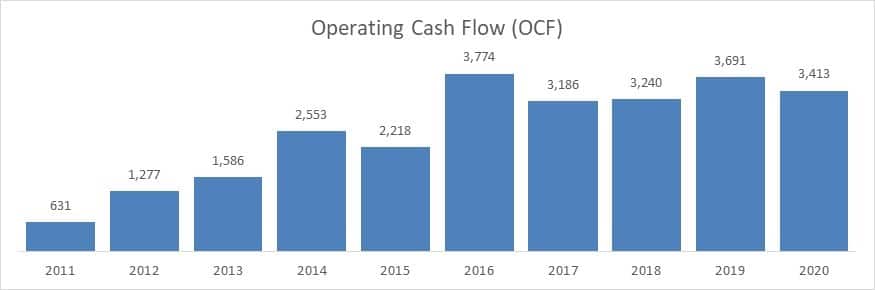

Hal ini terlihat dari pertumbuhan bisnis TBIG sendiri, di mana pendapatan TBIG juga terus meningkat secara konsisten setiap tahunnya seiring dengan peningkatan jumlah menara yang dimiliki. Tidak hanya dari sisi pendapatan, TBIG juga memiliki fleksibilitas dari adanya pencapaian OCF atau operating cash flow yang selalu berada di zona positif dari tahun 2010 sampai dengan 2020.

OCF TBIG dari 2010 – 3Q20 (annualized). Source: Cheat Sheet 3Q20

Dapat terlihat pada grafik di atas, bahwa TBIG selalu mencatatkan OCF yang positif setiap tahunnya, berkisar dari Rp 631 miliar pada tahun 2010 dan telah bertumbuh sampai dengan Rp 3.4 triliun di 3Q20 lalu. Secara umum, kita bisa melihat bahwa aksi korporasi yang dilakukan TBIG akan dapat meningkatkan kinerja TBIG dalam jangka panjang.

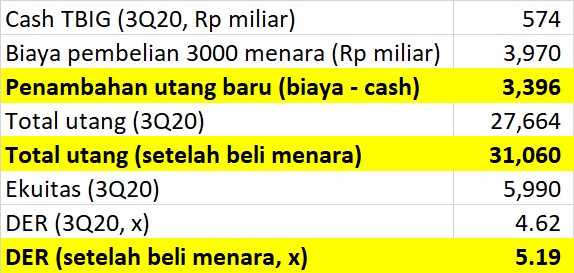

Meskipun demikian, salah satu risiko yang perlu diperhatikan TBIG adalah jumlah utang yang dimiliki oleh perusahaan. Per 3Q20 kemarin, TBIG mencatatkan DER sebesar 4.62x yang artinya bahwa total utang perusahaan adalah sebesar 462% dari total ekuitasnya. Tercatat untuk jumlah utang perusahaan per 3Q20 kemarin adalah sebesar Rp 27.6 triliun, di mana dari total utang ini, perusahaan perlu membayar utang bunga sebesar Rp 500an miliar per kuartalnya.

Dapat terlihat dalam tabel asumsi sederhana di atas, bahwa dengan membeli 3000 menara, DER TBIG akan meningkat dari 4.62x menjadi 5.19x. Hal ini disebabkan karena TBIG hanya mmiliki kas sebesar Rp 574 miliar di 3Q20. Dan harus menerbitkan utang setidaknya sebesar Rp 3.4 triliun. Berkenaan ini, kami juga melihat dalam beberapa bulan terakhir, tersiar kabar bahwa TBIG telah merilis beberapa obligasi yang jumlahnya mencapai hampir Rp 4 triliun.

Dengan asumsi peningkatan utang seperti pada tabel di atas, maka DER perusahaan akan mencapai 5.19x, dan hal tersebut tentunya akan meningkatkan pembayaran utang bunga perusahaan ke depannya.

Oleh karena itu, memang adalah hal yang positif bagi kinerja profitabilitas perusahaan untuk menambah jumlah menara dalam portfolio TBIG. Tetapi hal ini juga datang dengan risiko, yakni peningkatan jumlah utang perusahaan dan juga dengan peningkatan pembayaran beban bunga yang harus dibayar.

Kesimpulan

TBIG dikabarkan telah menyelesaikan pembelian 3000 menara dari IBST. Di mana hal ini akan meningkatkan portfolio menara TBIG dari 16 ribuan, menjadi 19 ribuan menara yang tersebar di seluruh Indonesia. Aksi korporasi ini dinilai akan membawa dampak positif bagi TBIG secara profitabilitas. Mengingat perusahaan telah memiliki banyak client base yang kuat di seluruh Indonesia.

Namun, hal ini datang bukan tanpa risiko. Pasalnya kita juga bisa melihat rasio utang perusahaan yang sudah cukup tinggi. DER perusahaan per 3Q20 adalah sebsear 4.62x yang artinya total utang perusahaan adalah sebesar 462% dari total ekuitas perusahaan. Dengan asumsi sederhana yang terlihat pada tabel di atas, kami melihat bahwa DER TBIG dapat meningkat ke level 5.19x setelah penerbitan utang dilakukan untuk membeli menara.

Di satu sisi menguntungkan karena dapat meningkatkan profitabilitas, tetapi di sisi lain membawa risiko dari meningkatnya jumlah utang perusahaan. Jadi, apakah ini katalis yang positif atau negatif ? Do your own research, and you decide…

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Positifnya perusahaan terus berekspansi, negatifnya utang perusahaan jadi bertambah ..

Apabila kinerja yg berbuah hasil yg baik, resiko dr katalis negatifnya akan terminimalisir ..