Terakhir diperbarui Pada 12 Februari 2024 at 2:10 pm

Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Per tanggal 23 September lalu, salah satu emiten yang kita ketahui bergerak pada bidang pertanian dan perkebunan, lebih spesifik lagi pada bidang kelapa sawit (CPO) – PT Tunas Baru Lampung Tbk (TBLA) – merubah secara efektif klasifikasi industrinya. TBLA beralih dari yang sebelumnya berada pada klasifikasi pertanian dan perkebunan, sekarang ditempatkan pada industri consumer goods dan food and beverage. Apakah perubahan klasifikasi sektor TBLA ini digunakan sebagai upaya untuk menaikkan harga saham?

Sekilas Tentang TBLA

Didirikan pada tahun 1973, TBLA tergabung dalam Sungai Budi Grup – salah satu perintis industri pertanian di Indonesia yang telah berdiri sejak tahun 1947. TBLA pertama kali beroprasi pada tahun 1975 dan sejak saat itu TBLA telah berkembang menjadi salah satu produsen minyak goreng terbesar di Indoensia. TBLA tercatat di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) pada tanggal 14 Januari 2000. Tergabung dalam Sungai Budi Grup, pemegang saham mayoritas TBLA adalah PT Sungai Budi sebesar 28,08%, diikuti oleh PT Budi Delta Swakarya sebesar 27,18%. Tetapi, peserta masih banyak sekali yang bingung terhadap pembuatan OA-nya.

Source: investopoli.com

TBLA tercatat tergabung dalam industri perkebunan, lebih tepatnya dalam bisnis kelapa sawit (CPO), dan gula. Yang unik adalah, TBLA tidak hanya memfokuskan bisnisnya ke bidang kelapa sawit saja. TBLA juga memiliki pos-pos pemasukan dari bisnisnya yang lain seperti gula, biodiesel, cooking oil, dsb. Beberapa brand produk dari TBLA yang mungkin Anda kenal adalah merk Rose Brand, yang biasanya ada dalam kemasan minyak goreng atau tepung

Perubahan Klasifikasi Industri TBLA

Klarifikasi TBLA. Source: Keterbukaan Informasi TBLA

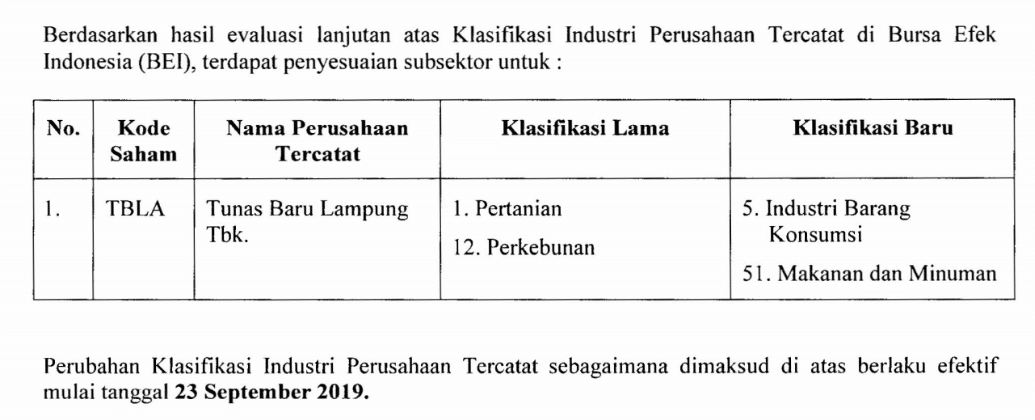

TBLA telah tercatat di papan Bursa Efek Jakarta dari tahun 2000 dan sampai kurang lebih di waktu sekarang, tahun 2019. TBLA tercatat sebagai emiten yang termasuk bagian dari klasifikasi industri perkebunan. Pengumuman tentang Perubahan Klasifikasi Industri Perusahaan tercatat no. Peng-00474/BEI.POP/09-2019 yang kemarin dirilis cukup mengagetkan dikarenakan adanya perubahan dari klasifikasi TBLA ini. TBLA akan masuk ke dalam klasifikasi baru yakni industri barang konsumsi / consumer goods.

Memang, jika kita liat dari sumber pemasukan TBLA, mayoritas masih bersumber dari kelapa sawit. Yang menarik adalah, di tengah kerontokan laba bersih emiten CPO lainnya seperti AALI (laba bersih -94% di semester I-2019 yoy), LSIP (laba bersih -95,3% di semester I-2019 yoy), TBLA malah membukukan laba sebesar Rp 359,13 milliar pada semester I-2019, meningkat 2,73% yoy.

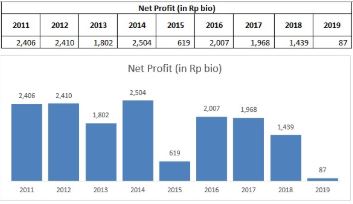

Net profit AALI (2019 annualized). Source: Cheat Sheet Q2-2019

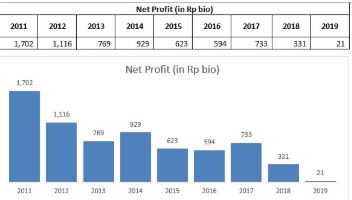

Net profit LSIP (2019 annualized). Source: Cheat Sheet Q2-2019

Net profit LSIP (2019 annualized). Source: Cheat Sheet Q2-2019

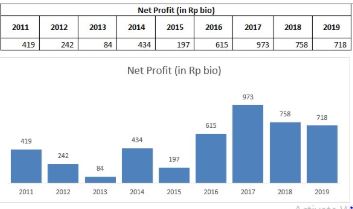

Net profit TBLA (2019 annualized). Source: Cheat Sheet Q2-2019

[Klik untuk Berlangganan Cheat Sheet]

Manfaatkan juga voucher untuk berlangganan Cheat Sheet..

Lantas, mengapa di tengah penurunan harga kelapa sawit yang menyebabkan laba bersih emiten lain sangat tertekan, tetapi di kasus TBLA justru terjadi sebaliknya?

Ternyata, TBLA tidak hanya mengandalkan lini bisnis hulu-nya saja. TBLA ternyata fokus ke penjualan di downstream, seperti minyak goreng (Rose Brand), sabun, margarin, dan juga biodiesel. Berdasarkan laporan keuangan TBLA di semester I-2019, pendapatan TBLA dari pabrik dan pengolahan kelapa sawit memang mengalami penurunan tipis 1,45% yoy. Bandingkan dengan kenaikan pendapatan perusahaan yang fokus pada produksi gula. Bisnis TBLA yang satu ini mencatatkan kenaikan pendapatan sebesar 14,5% yoy. Dari produksi gula ini saja, sudah menyumbang 31% dari total pendapatan TBLA.

Apakah Pemindahan Klasifikasi ke Consumer Goods akan Menguntungkan TBLA?

Harga CPO terus turun. Penurunan harga CPO sangat berimbas kepada perusahaan yang mayoritas pendapatannya bersumber dari sumber daya satu ini. Ambil contoh LSIP dan AALI yang mencatatkan penurunan laba bersih mereka sampai lebih dari -90% pada semester I-2019 ini yoy.

Di kasus TBLA, pendapatan melalui produk gula sedang mengalami peningkatan. TBLA memang mengantisipasi penurunan harga CPO ini dengan meningkatan pendapatan melalui sektor lain, yakni pada bisnis produksi gula. Hasilnya, di antara emiten yang bergerak di bidang kelapa sawit, TBLA adalah satu-satunya yang mencatatkan kenaikan laba bersih pada semester I-2019 kemarin.

Berpindahnya klasifikasi TBLA dari yang sebelumnya agribisnis ke Consumer Goods akan mempengaruhi sentimen dari emiten TBLA itu sendiri. Tetapi, yang perlu dicatat adalah pemindahan klasifikasi tidak akan mempengaruhi operasional TBLA. Well, karena yang berubah kan hanya klasifikasinya, bukan operasional dari perusahaan itu sendiri. Jadi, pemindahan klasifikasi tidak akan memberikan tambahan keuntungan bagi TBLA dari sisi profitabilitas perusahaan.

Source: cnbcindonesia.com

Source: cnbcindonesia.com

Efek yang terasa mungkin hanyalah perbandingan antar emiten, di mana TBLA akan disandingkan dengan emiten-emiten consumer goods lainnya (karena berada dalam satu sektor). Memang, TBLA menghasilkan beberapa produk consumer goods seperti minyak goreng sawit, minyak kelapa sawit, margarin, mentega, gula, lemak yang dapat dimakan, sabun, dan masih banyak produk lainnya. Brand-brand di bawah TBLA antara lain seperti Gunung Agung, Bumi Waras (B.W.), Rossy, Burung Merak, Tawon, dan Rose Brand.

Meskipun operasional TBLA dari bisnis CPO masih sangat besar di perusahaan, hal ini tidak cukup kuat untuk mempertahankan TBLA di klasifikasi perkebunan. Jadi, untuk ke depannya dalam memvaluasi atau membandingkan kinerja TBLA dan perusahaan lain, Penulis beranggapan bahwa masih lebih baik untuk membandingkan kinerja TBLA dengan kinerja perusahaan CPO lainnya, dan bukan consumer goods. Karena, dari sisi operasional yang sama-sama menggunakan kelapa sawit, bisnis TBLA dan banyak perusahaan consumer goods justru tidak apple to apple. Baik dari sisi produk yang dijual maupun operasionalnya – sehingga penulis merasa agak kurang pas untuk dibandingkan.

Kinerja dan Prospek TBLA ke Depannya

Pendapatan TBLA ditopang dari dua lini bisnis : pengolahan kelapa sawit dan gula. Ketika LSIP memiliki persentase pendapatan dari kelapa sawit sebesar 92%, maka perusahaan seperti itu akan memiliki ketergantungan yang sangat tinggi dari sentimen kelapa sawit.

Meanwhile, persentase pendapatan TBLA dari pabrikasi kelapa sawit dan turunannya hanyalah 70% dan sisanya 30% bersumber dari apbrikasi dan pengolahan gula. Jadi, meskipun harga CPO turun, dampak yang akan ditimbulkan ke TBLA tidak akan sesignifikan dampak yang timbul ke AALI atau LSIP. Ditambah lagi, TBLA menacatatkan peningkatan pendapatan dari pabrikasi gulanya sampai dengan 14,5% pada semester I-2019 yoy.

Belum lagi, baru-baru ini TBLA mengumumkan akan menambah kapasitas pabrik biodieselnya. Hal ini dilakukan untuk menyambut langkah pemerintah yang akan memberlakukan kebijakan biodiesel 30% (B30) pada tahun depan. Sebagai informasi, TBLA telah memiliki pabrik di Palembang, Sumatera Selatan, dan di Surabaya, Jawa Timur.

Source: www.liputan6.com

Penampahan kapasitas pabrik biodiesel ini dapat menambah kapasitas produksi biodiesel TBLA menjadi 1.500 ton per hari, dari yang sebelumnya TBLA hanya dapat memproduksi 1.000 ton biodiesel per hari. Permintaan biodiesel ke TBLA memang sedang meningkat, salah satunya dari Pertamina. Perusahaan pelat merah tersebut meningkatkan perminyaan biodiesel ke TBLA.

Tidak hanya Pertamina, beberapa perusahaan swasta seperti PT AKR dan Shell juga telah mengajukan permintaan akan biodiesel ke TBLA. Bahkan, pasar luar negeri juga mengaujukan permintaan biodiesel ke TBLA, terutama dari China. Tetapi sayangnya, kapasitas produksi TBLA sudah penuh, jadi TBLA hanya menjual ke Pertamina dan China saja. Beberapa pasar luar negeri yang dapat menjadi pasar ekospor potensial bagi TBLA adalak Korea, Thailand, dan Taiwan.

Berlaku secara efektifnya penggunaan B30 mulai tahun depan dianggap dapat menjadi katalis positif bagi TBLA.

Kesimpulan

Perpindahan klasifikasi TBLA dari yang sebelumnya pertanian (agribisnis) ke consumer goods dapat diilang menjadi sebuah langkah yang cukup unik. Tetapi, perpimdahan klasifikasi ini tidak akan mempengaruhi operasional TBLA. Sebagai salah satu perusahaan yang bergerak di bidang pengolahan kelapa sawit (CPO), TBLA patut diacungi jempol karena dapat menjaga kinerja dan profitabilitas perusahaan di tengah penurunan harga komoditas CPO – yang juga mempengaruhi penurunan profitabilitas perusahaan CPO lainnya. TBLA mengantisipasi sentimen tersebut melalui bisnis di sektor gula yang berkontribusi sebesar 30% ke pendapatan perusahaan.

Ke depannya, TBLA memiliki prospek yang cukup cerah. Ditopang dengan fundamental bisnis dan kinerja yang terjaga, TBLA masih memiliki banyak peluang di masa depan. Sebut saja kebijakan B30 yang akan efektif dilaksanakan tahun depan. Ada lagi penambahan kapasitas produksi biodiesel yang akan dilakukan TBLA melalui pembuatan pabrik baru Permintaan akan biodiesel yang tinggi juga menjadi salah satu senjata TBLA dalam mempertahankan kinerjanya.

Cuma, jangan lupakan hutang TBLA yang tergolong besar untuk ukuran emiten agrikultur.. eh consumer goods..

Ke depannya, Penulis masih melihat masa depan yang cukup baik bagi perusahaan ini.

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.