Terakhir diperbarui Pada 14 Maret 2025 at 10:28 am

Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Wacana IPO PT Uni-Charm Indonesia Tbk, akhirnya sudah terealisasikan untuk pertama kalinya pada 20 Desember 2019 kemarin. Setelah resmi listing di Bursa Efek Indonesia, produsen produk sanitary tersebut berhasil mengantongi dana segar sebesar Rp 1.2 triliun. Tidak hanya itu saja, tingkat minat investor terhadap saham Uni-Charm ternyata cukup tinggi. Hal itu, terlihat dari pergerakan harga sahamnya. Pada Desember 2019 harga saham nya berada di kisaran 1700,-an, dan per Januari 2020 ini harga sahamnya berada di 1900,-an. Artinya harga saham UCID mengalami kenaikan hingga 11.7%. Kira-kira bagaimana prospek bisnis Uni-Charm kedepannya ?

Sekilas Profil UCID

Sekilas Profil UCID

PT Unicharm Indonesia Tbk merupakan produsen terkemuka untuk produk popok bayi, produk pembalut wanita, produk popok dewasa, dan juga tisu basah di Indonesia. Perusahaan produsen produk sanitary ini resmi berdiri pada 5 Juni 1997. Dengan pabrik pertamanya berlokasi Karawang. Adapun pada saat pertama kali beroperasi, perusahaan mengawalinya dengan memproduksi produk pembalut wanita di tahun 1998. Produk wanita tersebut dikenal dengan nama “Charm”…

Melanjutkan bisnisnya tersebut, akhirnya perusahaan kembali menghadirkan produk untuk bayi di tahun 2000. Produk tersebut juga dikenal hingga saat ini yakni popok bayi dengan nama “MamyPoko”…

Kemudian di tahun 2007, perusahaan juga kembali meluncurkan produk popok dewasa yang dibeli dari anggota Grup Unicharm lainnya untuk dijual lagi. Produk tersebut menyasar segmentasi masyarakat dengan usia lanjut. Adapun nama dari produk tersebut adalah “Lifree”…

Ketiga kategori produk tersebut merupakan produk utama, yang hingga saat ini banyak dikenal. Bahkan produk-produk itu sudah mendunia, tidak hanya tersebar merata di Indonesia. Lantaran perusahaan cukup masif melakukan ekspansi ke luar negeri. Berikut ini adalah beberapa negara tujuan ekspansi yang masih aktif : China, Thailand, Malaysia, Taiwan, Australia, Saudi Arabia, India, Korea, Brazil, Egypt, Myanmar, dan juga Vietnam.

UCID sendiri adalah anak perusahaan dari Unicharm Corporation (UC) Jepang. Dan sejak tahun 1998, UC bekerja sama dengan Grup Sinarmas melalui PT Purinusa Ekapersada. UCID ini adalah bagian dari Unicharm Group, produsen dengan produk yang cukup lengkap. Mulai dari produk popok bayi, pembalut wanita dan popok dewasa, serta perawatan hewan peliharaan, kosmetik, dan juga produk rumah tangga.

Hingga saat ini UCID masih menjadi market leader di Indonesia dalam tiga kategori produk utama, berdasarkan peringkat pasar ritel tahun 2018. Diantaranya : sekitar 49.8% produk popok bayi, 42.1% produk pembalut wanita, dan 46.0% produk popok dewasa. Tidak hanya itu saja, UCID sudah berhasil membangun jaringan distribusi nasional yang luas. Seperti halnya 108 distributor pihak ketiga yang mempunyai 342 pusat distribusi, tersebar di lima pulau utama, 98 kota dan 494 kabupaten di seluruh Indonesia pada Juni 2019.

Kronologi Pencatatan Saham UCID

Pada 11 Desember 2019, PT Unicharm Indonesia Tbk mendapatkan hak efektif dari Otoritas Jasa Keuangan (OJK) untuk melakukan Penawaran Umum Perdana Saham / (initial public offering/IPO kepada masyarakat luas.

Dan kemudian pada 20 Desember 2019 PT Unicharm Indonesia Tbk resmi mencatatkan saham perdananya (listing) di Bursa Efek Indonesia. Pencatatan saham tersebut dilaksanakan melalui skema penawaran umum perdana saham (initial public offering/IPO). Dengan melepaskan sebanyak 831.314.400 juta lembar saham baru ke publik, atau setara 20% dari modal ditempatkan dan disetor penuh setelah IPO. Termasuk juga dengan saham karywan (Employee Stock Allocation atau ESA), yang dialokasikan sebanyak-banyaknya sebesar 1.70 juta saham atau sekitar 0.04% dari jumlah seluruh modal ditempatkan dan disetor penuh setelah IPO. Saham baru UCID tersebut dihargai dengan nominal Rp 100,-an per saham, dengan harga penawaran Rp 1.500,-an per saham. Melalui pencatatan saham tersebut, UCID mampu meraih dana IPO sebesar Rp 1.25 triliun, dengan kapitalisasi pasar sekitar Rp 6.23 triliun. Dengan demikian, maka UCID resmi menggunakan kode perdagangan saham : UCID.

Pencatatan Saham UCID pada 20 Desember 2019. Source: cnbcindonesia.com

Dan sebagai informasi tambahan, UCID ini berdiri dengan komposisi saham Unicharm Corporation sebesar 74.0% kepemilikan saham, dan PT Purinusa Ekapersada sebesar 26.0% kepemilikan saham. Namun setelah UCID resmi listing, masing-masing kepemilikan saham berubah Unicharm Corporation menjadi 59.20%, PT Purinusa Ekapersada menjadi sekitar 20.80%, dan juga masyarakat sekitar 20%.

Pencatatan Saham UCID pada 20 Desember 2019. Source: economy.okezone.com

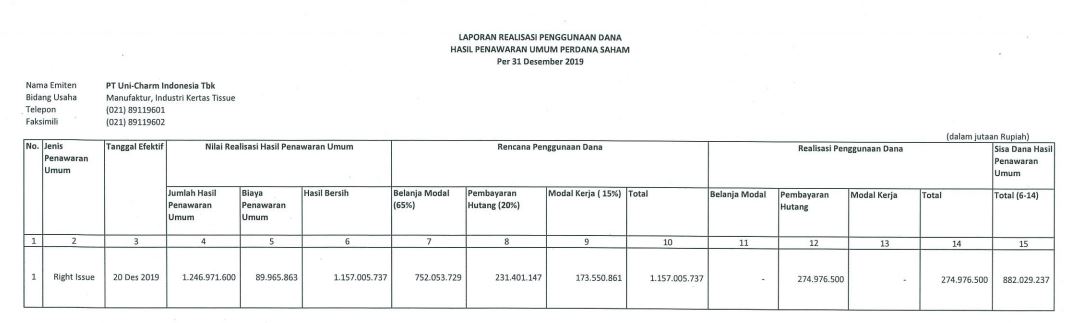

Dari pelaksanaan IPO tersebut, UCID berhasil mengantongi dana hasil IPO sebesar Rp 1.25 triliun. Di mana sebanyak Rp 89.96 miliar nya untuk biaya penawaran umum. Sedangkan dana tersisa yang bisa digunakan oleh UCID untuk sejumlah keperluan dalam hal pengembangan bisnis UCID kedepannya adalah sebesar Rp 1.15 triliun. Berikut ini adalah beberapa rincian rencana UCID pasca IPO :

- 6% untuk belanja modal atau capex sekitar Rp 800 miliar, seperti halnya pembelian fasilitas produksi baru, sekaligus untuk peremajaan fasilitas produksi yang sudah ada. Tidak hanya itu saja, UCID juga akan mengembangkan kapasitas untuk produksi healthcare dan femicare. Sehingga nantinya kapasitas produksi pembalut wanita untuk penggunaan malam hari akan ditingkatkan 10% dari kapasitas terpasang. Demikian pula dengan kapasitas produksi popok dewasa bentuk celana, juga ditingkatkan 58% dari kapasitas terpasang. Rencananya penambahan kapasitas akan direalisasikan di tahun ini.

Selain itu, UCID juga akan melakukan modifikasi mesin yang akan meningkatkan efisiensi dan penurunan biaya produksinya. Perkiraan pelaksanaan modifikasi mesin yakni di antara tahun 2020 – 2021. Bahkan fasilitas umum pun tak luput dari peremajaan, yang diperkirakan akan dilaksanakan pada tahun 2020 – 2021 mendatang.

Nah perlu kita ketahui juga, bahwa hingga saat ini UCID ini mengoperasikan 4 pabrik yang berlokasi di Karawang dan Mojokerto. Dengan total kapasitas produksi sekitar 8 miliar produk per tahunnya, dengan rata-rata tingkat utilisasi sebesar 82%. Sehingga dengan besaran produksinya tersebut, UCID masih belum berencana ekspansi penambahan pabrik baru dalam beberapa tahun ke depan.

- 6% untuk membayar sebagian utang UCID atau sekitar Rp 231 miliar. Adapun utang UCID terhadap Unicharm Coporation sebesar US$ 20 juta atau setara Rp 280 juta. Rencananya UCID akan membayar sekitar US$ 19 juta lebih dulu. Sehingga utang yang tersisa hanya US$ 1 juta. Sedangkan utang lainnya yang digunakan untuk perluasan pabrik Karawang – Maligi, akan jatuh tempo di akhir Desember 2021. Secara akumulasi, total pembayaran utang yang harus dibayarkan oleh UCID adalah sebesar Rp 274 miliar.

- 8% akan digunakan untuk modal kerja atau sekitar Rp 173 miliar.

Adapun sebagai gambaran lebih jelasnya, bisa dilihat dalam bagan di bawah ini :

Realisasi Pemakaian Dana IPO UCID. Source : IDXNet

Sedangkan untuk sisa dana IPO sekitar Rp 882 miliar akan disimpan oleh UCID. Rencananya UCID akan meletakkan dana tersebut di antara tiga Bank, antara lain : sebesar Rp 100 miliar di Bank MUFG, dan sebesar Rp 120 miliar di Bank Danamon, serta sebesar Rp 662 miliar di Bank CIMB Niaga.

Saham UCID Layak Untuk Investasi?

Seperti yang sudah seringkali Penulis sebutkan, bahwa dalam metode value investing sebenarnya tidaklah terlalu disarankan untuk langsung menanamkan investasi di saham yang baru IPO. Kendati demikian, metode value investing tidak menutup mata apabila perusahaan yang baru IPO tersebut memiliki fundamental yang baik dan layak investasi. Maka tidak ada salahnya, jika saat ini Penulis akan mengajak Anda melihat bagaimana kondisi Laporan Keuangan UCID ini berdasarkan prospektusnya..

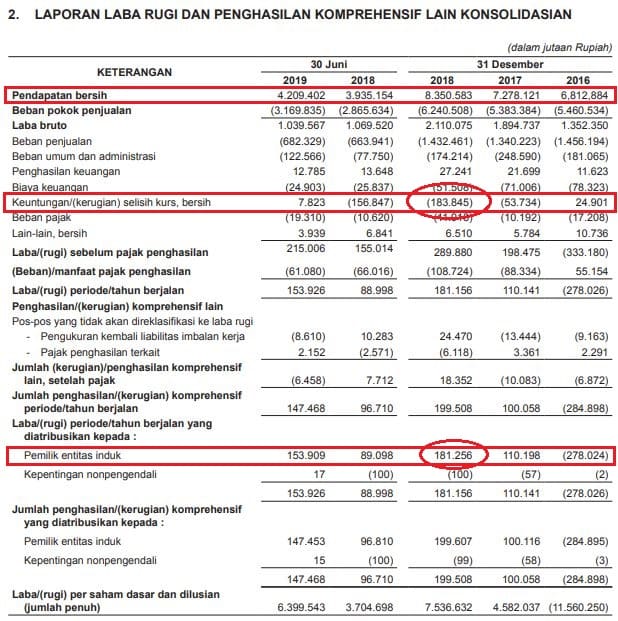

Profitabilitas UCID. Source : Prospektus UCID 2019

Dari prospektus di atas, terlihat bahwa UCID mencatatkan Pendapatan sebesar Rp 4.20 triliun per Juni 2019, atau mengalami kenaikan sekitar 6.87% YoY dari Rp 3.93 triliun di Juni 2018. Sayangnya meski Pendapatan bertumbuh, Beban Pokok Penjualan UCID pun juga meningkat sekitar 10.48% (lebih besar) dari Rp 2.86 triliun di Juni 2018 menjadi sebesar Rp 3.16 triliun di Juni 2019, sehingga terdapat penurunan pada laba bruto.

Sementara dari sisi Laba Bersih UCID memang mengalami kenaikan sekitar 71.91% dari Rp 89.0 miliar di Juni 2018 menjadi sebesar Rp 153 miliar di Juni 2019. Meski secara histori Laba Bersih UCID bertumbuh, namun UCID pun juga pernah mengalami kerugian di tahun 2016.

Lho mengapa demikian ? Pendapatan naik, tapi Beban Pokok Pendapatan juga naik, sedangkan Laba bersih cukup berfluktuatif. Nah berikut ini adalah beberapa penyebabnya…

Pertama, dalam operasionalnya UCID menggunakan bahan baku yang memiliki proporsi yang sangat signifikan terhadap Pendapatan dan Beban Pokok Operasional, bobotnya bisa dari 80.1% hingga 83.3%. Adapun bahan baku itu seperti : pulp, polimer, kain non-woven. Dan juga bahan kemasan seperti : kardus, polytube, film dan tisu. Oleh karena itu, profitabilitas dan biaya produksi sangat bergantung pada kemampuan perusahaan untuk mencari dan mempertahankan pasokan bahan baku dengan harga yang stabil. Bisa dikatakan hampir seluruh bahan baku yang digunakan UCID harus diimpor dari berbagai negara. Sudah tentu harganya tidak murah dan dipengaruhi dengan faktor kurs mata uang asing.

Kedua, beban keuangan yang harus ditanggung cukuplah besar bahkan UCID cenderung memiliki risiko rugi selisih kurs. Angka rugi selisih kurs terbesar di tahun 2018 hingga Rp 183 miliar ketika nilai kurs IDR USD melemah dari Rp 13.000 an ke Rp 15.000 an. Beruntung, UCID masih mampu mencatatkan laba bersih Rp 181 miliar di tahun tersebut. Namun hal yang sebaliknya pernah terjadi di 2016, ketika UCID mencatatkan keuntungan kurs sebesar Rp 24.9 miliar, UCID malahan mencatatkan rugi bersih Rp 278 miliar.

Neraca Keuangan UCID

Posisi Keuangan UCID. Source : Prspektus 2019

Berdasarkan screenshot di atas, terlihat total Liabilitas UCID mencapai Rp 4.31 triliun per Juni 2019. Sedangkan total Ekuitas yang dimiliki UCID hanya Rp 2.94 triliun per Juni 2019. Kondisi tersebut membuat Rasio hutang terhadap Ekuitas (DER) sebesar 1.46x. Itu artinya kemampuan UCID dalam mengcover hutang-hutangnya terlalu berisiko jika harus mengandalkan modal perusahaan saja. Sementara dalam jangka pendek, Aset Lancar UCID yang sebesar Rp 4.36 triliun per Juni 2019 jauh melebihi Liabilitas Jangka Pendek nya yang hanya Rp 2.34 triliun per Juni 2019. Maka dengan perbandingan itu, Liquidity Ratio UCID mencapai 1.86x. Artinya Liabilitas Jangka Pendek UCID masih memungkinkan diatasi dengan Aset Lancar yang dimiliki oleh UCID.

Meskipun Liabilitas Jangka Pendek masih memungkinkan untuk diatasi, namun jika dilihat secara overall posisi keuangan UCID ini termasuk kurang sehat dan hampir keseluruhan terbebankan oleh hutang. Dan semakin bertambah dengan Beban Keuangan yang terdiri dari beban bunga terkait fasilitas pembiayaan, termasuk juga pinjaman bank dan pinjaman pihak berelasi.

Arus Kas UCID

Setelah kita tahu bagaimana kemampuan profitabilitas dan posisi keuangannya UCID, sekarang bagaimana dengan Arus Kas nya?

Arus Kas UCID. Source : Prospektus 2019

Dari sisi Operating Cash Flow nya, UCID mencatatkan angka positif di tahun 2018 dan 2019. Di mana Operating Cash Flow tahun 2018 tercatat positif sebesar Rp 780 miliar, dan di tahun 2019 positif sebesar Rp 292 miliar. Hal itu menunjukkan bahwa Laba Bersih UCID tercermin dari Arus Kas nya. Sedangkan Investing Cash Flow tercatat negatif di tahun 2018 sebesar Rp 97.1 miliar, mengindikasikan bahwa UCID tidak membutuhkan CAPEX dalam jumlah yang besar. saat itu UCID melakukan pembelian mesin produksi baru dan juga pembelian modifikasi mesin untuk fasilitas produksi. Sementara untuk Financing Cash Flow tercatat negatif di tahun 2018 dan 2019. Di mana Financing Cash Flow tahun 2018 tercatat negatif sebesar Rp 500 miliar, dan di tahun 2019 negatif sebesar Rp 138 miliar. Dengan negatifnya Financing Cash Flow, berarti UCID masih lancar untuk membayar sebagian hutangnya.

Menimbang Antara Prospek dan Risiko

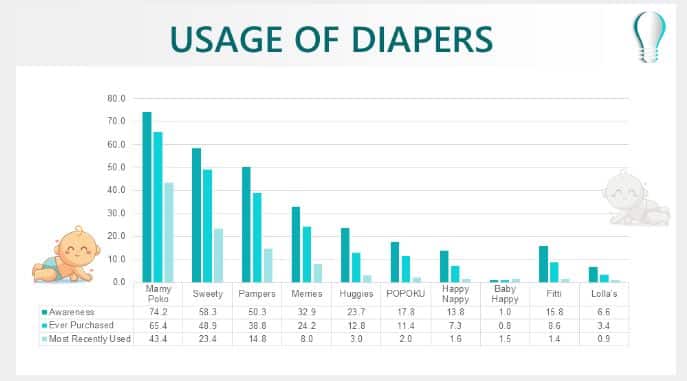

UCID termasuk emiten yang bergerak di bidang produksi barang konsumer, di mana produknya mutlak dibutuhkan bagi orang dewasa baik wanita dan pria, maupun berbagai kalangan usia. Tentu hal itu menjadi nilai plus tersendiri bagi prospek bisnis UCID kedepannya. Apalagi peluang bisnis di segmen popok bayi di Indonesia masih terbuka lebar. Berdasarkan survei Sigma Research, pemakaian popok bayi instan mencapai 97.1% per tahun 2017. Kondisi itu berbeda jauh dengan tingkat pemakaian popok bayi instan di negara lain seperti halnya Malaysia dan Thailand. Di tambah lagi, popok bayi instan milik UCID ini menjadi merek popok nomor satu paling banyak dikenal oleh masyarakat :

Merek MamyPoko terbanyak digunakan. Source: nusaresearch.net

Salah satu sebab tingginya pemakaian popok bayi merek “MamyPoko” selain paling banyak dikenal, adalah karena harga jualnya yang cukup terjangkau oleh masyarakat kelas menengah bawah. Tentu itu menjadi prospek positif bagi pertumbuhan bisnis UCID.

Kendati demikian, masih menjadi tantangan lantaran pemakaian popok bayi instan untuk wilayah pedesaan di Indonesia bisa dikatakan masih kurang. Ditambah lagi pemakaian popok bayi instan saat ini mulai mengalami pergeseran, sebagai akibat persaingan sengit di bidang konsumer. Di mana dewasa ini sudah banyak pemakaian popok kain atau clodi yang diklaim lebih sehat. Dengan adanya popok kain itu, tentu menjadi tantangan tersendiri bagi UCID.

Popok Kain (clodi) VS Popok Instan

Kesimpulan

UCID yang merupakan produsen produk sanitary ternama di Indonesia, kini sudah resmi menjadi perusahaan terbuka di BEI. Apalagi produk-produk yang dihasilkan merupakan kebutuhan mutlak yang dipakai dari berbagai usia. Kendati demikian, jika dilihat lebih dalam dari sisi kinerja Laporan Keuangannya, saham UCID ini belum bisa dikatakan layak untuk investasi. Salah satunya melihat kemampuan perusahaan dalam mengcover hutangnya yang cukup berisiko. Tidak hanya itu saja, bahan baku yang dipakai hampir seluruhnya harus diimpor dengan harga yang relatif mahal. Belum lagi risiko adanya rugi selisih kurs, dan juga adanya beban keuangan dari sejumlah bunga pinjaman. Jika tidak dimitigasi dengan baik, semua risiko itu bisa membuat pertumbuhan Laba Bersih UCID tertekan.

Sementara dari sisi pertumbuhan bisnisnya, UCID akan menghadapi persaingan sengit dengan pasar popok kain atau clodi yang belakangan ini sudah mulai banyak digunakan oleh masyarakat. Dan terakhir, yang bisa Penulis sampaikan saat ini cukup disayangkan karena harga saham UCID saat ini sudah terbilang mahal.

Dengan kinerja per saat ini, harga IPO yang ditawarkan UCID juga tidak bisa dikatakan murah, karena investor harus membayar 20x lebih mahal dibandingkan dengan Earnings per Share nya, dan 2.7x lebih mahal dibandingkan dengan Book Value per Share nya.

Ada yang punya pendapat lain ?

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.