Tahun 2014 sempat menjadi tahun bullish bagi Blue Bird (BIRD) yang harga saham nya sempat mencapai harga pasar 12000-an, atau hampir 2x lipat dibandingkan dengan harga IPO nya yaitu 6,500. Hal ini sejalan dengan meningkatnya Pendapatan BIRD pada saat itu sekitar 21%. Bullish nya Pendapatan BIRD juga dipengaruhi kenaikan tarif taksi reguler saat itu sekitar 11% (Rp 3.600/km ke Rp 4.000/km). Sayang nya dalam 3 – 4 tahun terakhir harga saham BIRD harus memasuki trend bearish, dan terus terkoreksi hingga pada saat ini harga sahamnya terjun bebas sampai ke Rp 3000-an. So, pertanyaannya apakah dengan terkoreksinya harga saham BIRD ini bisa disebut opportunity atau bukan ? Mari kita bahas bersama dalam artikel ini…

Sekilas Mengenai BIRD

PT Blue Bird Tbk (BIRD) berdiri pada 29 Maret 2001 dengan nama PT Blue Bird Tbk. BIRD memulai kegiatan komersial pada bidang usaha penyediaan jasa transportasi darat meliputi taksi, limosin, sewa mobil dan bus. Sebagai armada terbesar di Indonesia, wilayah operasional BIRD tersebar di hampir seluruh Indonesia. Mulai dari Jadetabek, Bali, Bandung, Cimahi, Batam, Cilegon, Lombok, Manado, Medan, Padang, Pekanbaru, Palembang, Semarang, Surabaya, Yogyakara, Makassar dan Bangka Belitung.

Armada PT Blue Bird

Tercatat di BEI pada 5 November 2014, BIRD turut berinovasi dengan mengeluarkan aplikasi My Blue Bird dengan berbagai fitur pembayaran tunai dan non tunai pada tahun 2016. Pada tahun 2017 BIRD berkolaborasi dengan Go-Jek, Jakarta Airport Connexion Big Bird Airport, Inovasi Easy Ride yang bisa stop di jalan dan bayar dengan non-tunai. Terakhir ini, BIRD juga berkolaborasi dengan Traveloka untuk JAC Big Bird dan Golden Bird.

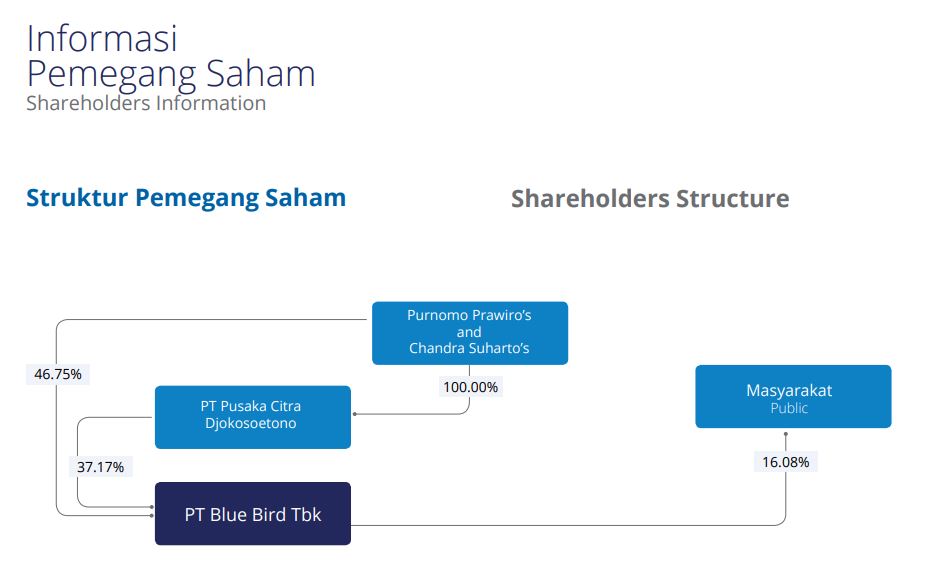

46.75% kepemilikan BIRD dipegang oleh Purnomo Prawiro dan Chandra Suharto, yang merupakan saudara kandung kakak beradik. Chandra Suharto sebagai anak sulung dan Purnomo Prawiro anak bungsu sama-sama seorang pengusaha transportasi Blue Bird. Sementara 37.17% kepemilikan saham BIRD juga dimiliki oleh PT Pusaka Citra Djokosoertono, yang merupakan Institusi Lokal dari BIRD. Dan 16.08% sisanya dimiliki oleh masyarakat.

Struktur Pemegang Saham Bird, Berdasar Annual Report 2017

Kinerja Fundamental BIRD

Harga saham BIRD saat ini berada pada kisaran Rp 3000-an, atau terkoreksi 75% dari harga tertingginya. Jika ada harga saham yang terkoreksi sedemikian besarnya, maka ada 2 kemungkinan : kinerja fundamental BIRD yang memang kurang baik atau kemungkinan kedua yang mana pasar sedang salah menilai harga saham BIRD yang berarti opportunity bagi investor. Oleh karena itu, kita coba lihat perkembangan bisnis BIRD sepanjang tahun 2018 ini.

Jika kita menarik pada jumlah Pendapatan BIRD dalam rentang 5 tahun ini, bisa dikatakan Pendapatannya tidak terlalu stabil. Terbukti pada tahun 2013 – 2015 Pendapatannya memang sempat naik dari Rp 3.9 triliun hingga Rp 5.4 triliun. Namun, memasuki periode 2015 – 2018, Pendapatan BIRD terus menurun menjadi Rp 4.7 triliun tahun 2016 dan Rp 4.2 triliun di tahun 2017. Demikian pula di tahun 2018 ini Pendapatannya masih terus menurun. Hingga Kuartal II 2018 ini Pendapatannya baru mencapai Rp 1.9 triliun (atau Rp 3.8 triliun jika di annualized kan). Jika dibandingkan secara YoY, Pendapatan di Kuartal II 2018 ini lebih rendah dibandingkan dengan Pendapatan BIRD pada Kuartal II 2017 yang mencapai Rp 2.1 triliun atau turun sekitar 10%.

Demikian pula, jika dibandingkan dengan satu tahun terakhir BIRD saat ini mencatatkan Laba Bersih menurun dari Rp 425 miliar tahun 2017 menjadi Rp 190 miliar di Kuartal II 2018 atau Rp 381 miliar (Annualized). Artinya, bukan hanya Pendapatan BIRD ini menurun, namun secara Year on Year sampai di Kuartal II 2018, laba bersih nya juga menurun.

Lantas pertanyaan selanjutnya, apa yang membuat kinerja fundamental BIRD semakin menurun dari tahun ke tahun? Padahal jika kita lihat jumlah dana IPO yang diterima oleh BIRD juga tidak main-main, yaitu Rp 2.45 Triliun, atau 4x lebih besar ketimbang TAXI (PT Express Transindo Utama) yang “hanya” meraih Rp 588 miliar saat IPO.

Faktor kompetisi dan perubahan trend dalam dunia transportasi jelas menjadi faktor yang paling menekan bagi kinerja fundamental BIRD. Kalau sebelum tahun 2014, kita sering menggunakan Blue Bird sebagai alternatif utama untuk bepergian karena memiliki brand image yang kuat, namun kemunculan transportasi online seperti Go-Jek, Grab dan Uber di tahun 2014 jelas menjadi disrupsi bagi emiten sektor transportasi seperti BIRD.

Demonstrasi Besar-Besaran Pengemudi Taxi Offline Terhadap Transportasi Online

Persaingan dengan transportasi online ini lah yang membuat BIRD terus mengurangi jumlah armada nya. Sebagai gambaran, di tahun 2014 BIRD memiliki total armada gabungan mencapai 32.000 unit (25.545 unit taxi regular, 1.287 unit taxi eksekutif, 4.486 unit limosin dan mobil sewa, serta 598 unit bus), namun per 31 Desember 2017, total armada gabungan dari seluruh segmen turun hingga hanya mencapai 29.000 unit yang terdiri atas 22.411 unit taksi reguler, 973 unit taksi eksekutif, 5.103 unit limosin dan mobil sewa, serta 514 unit bus. Jumlah ini mengalami penurunan sebesar 3.000 unit dibandingkan total armada pada tahun 2014. Penurunan jumlah armada ini juga disebabkan Perseroan memperlambat pembelian mobil pengganti, terutama di segmen taksi, dan memilih untuk fokus dalam meningkatkan utilisasi armada daripada melakukan ekspansi armada.

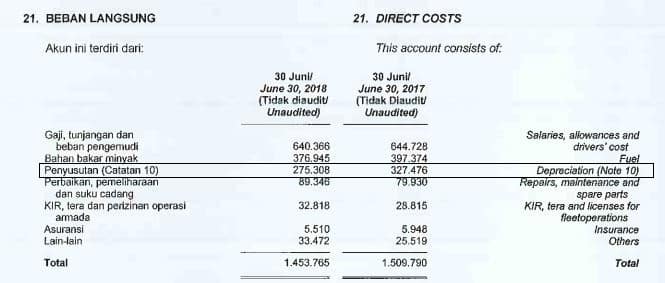

Langkah BIRD dalam memperlambat pembelian mobil pengganti dan penurunan jumlah armada ini memang membuat Beban Penyusutan berkurang sekitar 16% (which is diharapkan bisa meningkatkan Laba Bersihnya), namun sejumlah beban lainnya seperti gaji dan tunjangan driver, maintenance kendaraan, dan lain-lain tetap meningkat. Sehingga langkah manajemen BIRD tidak cukup efektif dalam meningkatkan laba bersih BIRD. Untuk lebih jelasnya, Anda dapat melihat rincian beban BIRD dalam tabel berikut ini :

Beban Langsung berdasarkan Laporan Keuangan Kuartal II 2018

Hal yang ingin Penulis tekankan disini adalah faktor berkurang nya Beban Langsung lebih karena adanya Penyusutan dari Armada dan Non Armada yang dilakukan Perusahaan. Dalam kondisi bisnis apapun, penyusutan jumlah armada jelas bukan merupakan tanda yang baik bagi kelangsungan bisnis Perusahaan.

Loh Pak, bukankah per 2017 kemarin Blue Bird dan Go-Jek sudah meluncurkan layanan GO-BLUEBIRD ? Sehingga Pelanggan bisa memesan taksi Blue Bird dalam aplikasi Go-Jek? Ya betul, tapi sepertinya kontribusi dari aplikasi Go-Bluebird tidak terlalu berdampak bagi Blue Bird. Anda seharusnya juga sudah bisa menebak siapa yang lebih diuntungkan dengan aplikasi Go-Bluebird ini : apakah Blue Bird atau Go-Jek yang lebih diuntungkan?

Salah satu segmen yang Blue Bird incar dari kerjasama ini adalah pengguna setia aplikasi Go-Jek yang cukup besar. Penulis sendiri sampai dengan saat ini belum tertarik menggunakan Go-Bluebird secara reguler. Selain karena Go-Car tarifnya masih 30% lebih murah ketimbang Go-Bluebird, fitur Go-Bluebird sendiri tidak memberikan kenyamanan. Yes, berbeda dengan Go-Car, fitur Go-Bluebird masih memaksa penumpang membayar tarif sesuai argometer taksi.

Kerjasama Go-Jek dan Bluebird

Neraca Keuangan BIRD

Meskipun dari segi profitabilitas, kinerja fundamental BIRD cukup mengkhawatirkan, namun setidaknya BIRD tidak seperti TAXI yang terancam pailit. Jika jumlah liabilitas TAXI saat ini 44x lebih besar ketimbang Ekuitas nya (Yes, Anda gak salah baca.. Di lain kesempatan kita bahas juga tentang TAXI ini), kinerja fundamental BIRD jauh lebih baik.

Meskipun profitabilitas BIRD terus menurun, namun kondisi keuangan BIRD masih dalam kondisi yang cukup baik. Sebagai gambaran, BIRD yang pada tahun 2013 memiliki Liabilitas sebesar Rp 3.7 triliun saat ini terus menunjukkan potensi kemampuannya dalam membayar hutang perusahaan. Hal ini ditunjukkan secara konsisten dalam mengurangi jumlah liabilitasnya sepanjang 5 tahun terakhir, hingga pada Kuartal II 2018 ini Liabilitasnya hanya sebesar Rp 1.5 triliun atau telah berkurang lebih dari 50%.

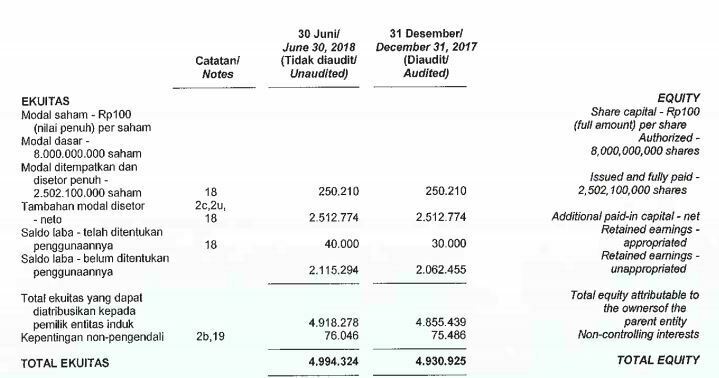

Sedangkan, dari segi Ekuitasnya BIRD masih menunjukkan tren positif meskipun laba bersih tertekan. Sejak IPO di tahun 2014 yang membuat Ekuitas BIRD naik dari Rp 1.2 triliun di tahun 2013 menjadi Rp 3.5 Triliun di 2014. Konsistensi BIRD mencatatkan kenaikan Ekuitasnya berkesinambungan meningkat ke Rp 4.2 triliun 2015 hingga Rp 4.9 triliun di Kuartal II 2018.

Total Ekuitas setelah IPO, Laporan Keuangan 2014 Audit

Dengan ekuitas Perusahaan yang saat ini masih sebesar Rp 4.9 triliun, maka jumlah Liabilitas BIRD hanya 0.32 X dari total Ekuitasnya. Demikian pula, Aset Lancar BIRD saat ini tercatat Rp 868.9 miliar, Angka ini masih jauh lebih besar ketimbang Liabilitas jangka pendek yang sebesar Rp 523.9 miliar. Angka ini mencerminkan Liquidity Ratio : 1.65 x.

Well, sejauh ini kita sudah bisa untuk menarik sebuah kesimpulan bahwa meskipun profitabilitas BIRD menurun. Namun, manajemen BIRD nampaknya mengambil langkah konservatif dengan menggunakan dana IPO untuk membayarkan hutang Perusahaan secara berkala untuk meminimalisir kemungkinan resiko yang muncul.

Secara garis besar, kondisi finansial BIRD ini dikategorikan sehat. Perusahaan juga lebih memilih mengupayakan untuk menurunkan Liabilitas dan menjaga Ekuitas selama 5 tahun terakhir ini. Yang menarik, BIRD sendiri masih terus konsisten dalam membagikan dividend kepada para pemegang saham meskipun laba bersihnya tertekan. Di tahun ini sendiri, BIRD membagikan dividend Rp 51 per lembar saham (Dividend Yield : 1.5%), atau sebesar Rp 128 miliar (30% dari laba bersih).

Sehingga menjawab pertanyaan di awal, apakah BIRD berpotensi menuju kebangkrutan? Sepertinya tidak untuk saat ini. Sambil kita juga menunggu manuver-manuver yang akan dilakukan perusahaan ke depannya untuk kembali recover.

🔥 RK Intensive Bootcamp 2026

Program kelas belajar saham intensif bersama Rivan Kurniawan & Team selama 5 bulan.

💡 RK Intensive Bootcamp

adalah solusi lengkap untuk mempelajari investasi saham secara menyeluruh.

Program ini menggabungkan:

📘 Stock Market Mastery

📗 Stockademy

📙 Valuation Class

Semua kelas tersedia dalam satu paket bundling dengan

potongan lebih dari Rp 3 juta.

Peserta mendapatkan akses penuh ke materi eksklusif

yang disusun langsung oleh Rivan Kurniawan dan Team.

Di akhir program, Anda siap menjadi

investor saham profesional yang percaya diri.

🚀 Belajar lebih lengkap, lebih cepat, dan lebih hemat — hanya dalam satu bootcamp.

Apakah BIRD Menarik dikoleksi di harga Rp 3100?

Berdasarkan diatas, kembali ke pertanyaan awal apakah BIRD masih menarik di harga saham nya yang saat ini berada Rp 3100 ?

Pada harga saham 3100, Secara valuasi BIRD ini masih dikatakan cukup mahal. Valuasi BIRD saat ini mencerminkan PER 20.39x dan PBV 1.55x. Dengan pertimbangan prospek bisnis yang saat ini masih terus menurun, Penulis tidak melihat penurunan harga saham BIRD ini membuatnya menjadi “salah harga”.

Kesimpulan

Dari pembahasan di atas, kita dapat mengatakan BIRD ini kurang menarik karena laba bersihnya terus tertekan. Jumlah armada yang terus menyusut pun menjadi parameter yang kurang baik bagi BIRD. Meskipun langkah ini membuat Beban Langsung BIRD menurun, namun langkah ini tidak cukup signifikan untuk mengurangi beban yang ada.

Meskipun profitabilitas menurun, namun kondisi keuangan BIRD saat ini masih bisa dikatakan cukup baik. Lonjakan Ekuitas BIRD ini karena adanya penambahan Ekuitas melalui IPO di tahun 2014 membuat BIRD memiliki modal yang cukup untuk membayarkan sejumlah hutang-hutangnya. Hutangnya saat ini tidak terlalu membebani keuangan Perusahaan. BIRD sepertinya juga masih jauh untuk menuju kebangkrutan,..

Secara valuasi, harga saham BIRD yang terkoreksi dari 12.000 an menjadi 3.000 an tidak lantas membuat valuasinya menjadi menarik. Pada harga saham 3100, Secara valuasi BIRD ini masih dikatakan cukup mahal. Dengan Valuasi saat ini mencerminkan PER 20.39x dan PBV 1.55x. Dengan demikian, terkoreksinya nya harga saham BIRD meskipun membuat harga saham terkesan murah secara historical, namun tidak membuatnya murah secara nilai.

###

DISCLAIMER ON: Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.

analisa bagus pk RK, lagipula udah kalah mereka sama gojek grab dll..

gak sampe 5 thn lg bangkrut

Karma, gue keluar 2015, keputusan sepihak, malah mengalami penurunan laba. Sokor