Terakhir diperbarui Pada 4 Desember 2024 at 11:57 am

Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Hingga per artikel ini ditulis, harga saham BBRI melemah di kisaran Rp4400an (September 2024). Padahal di awal bulan, harga saham BBRI mencapai level puncak kisaran 6.400 an (Februari 2024), atau turun sekitar -31.25%. Lantas bagaimana dengan capaian kinerja BBRI dalam beberapa waktu terakhir? Apakah fundamentalnya masih aman?

Review Kinerja Fundamental BBRI

Berdasarkan Kinerja Periode 9M2024

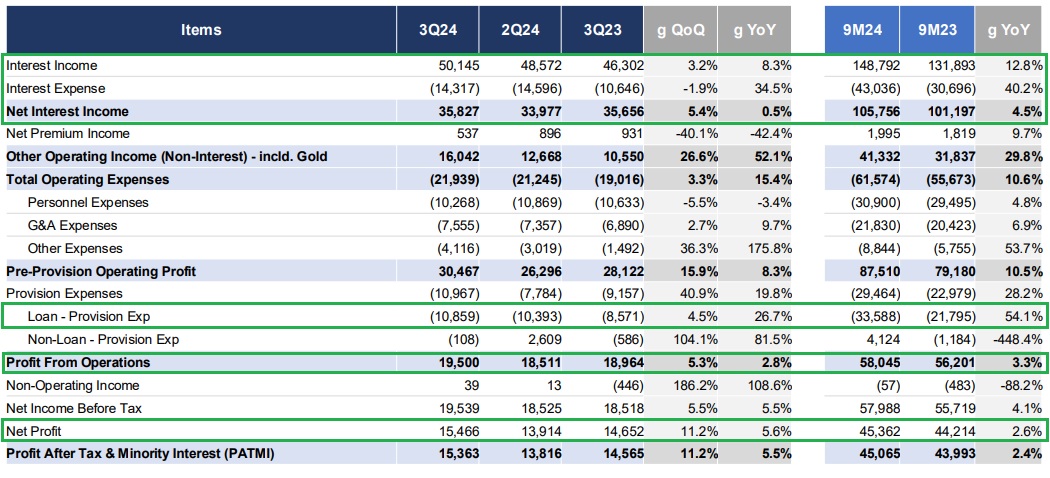

Laporan Laba Rugi BBRI. Source: Laporan Keuangan Kuartal III-2024

Berdasarkan catatkan kinerja profitabilitas BBRI, mencatatkan total Pendapatan Bunga (Net Income) sebesar Rp148.79 triliun di 9M2024, naik 12.81% YoY dari kinerja Rp131.89 triliun pada 9M2023. Sayangnya, sejalan dengan kenaikan tersebut, Beban Bunga yang dicatatkan BBRI menjadi -Rp43.03 triliun di 9M2024, naik signifikan 40.20% YoY dari sebelumnya Rp30.69 triliun pada 9M2023.

Hal tersebut, membuat Pendapatan Bunga Bersih (Net Interest Income/NII) yang dicatatkan BBRI hanya sebesar Rp105.75 triliun di 9M2024, angka itu tumbuh tipis 4.50% YoY dari sebesar Rp101.19triliun pada 9M2023.

BBRI juga mencatatkan kenaikan CKPN secara drastis mencapai Rp33.58 triliun di 9M2024, atau naik signifikan 54.10% YoY dari Rp21.79 triliun pada 9M2023. Akibatnya Laba Operasional yang dicatatkan BBRI menjadi sebesar Rp58.04 triliun, naik tipis 3.27% YoY dari Rp56.20 triliun pada 9M2023.

Dengan capaiannya tersebut, BBRI mencatatkan laba bersih sebesar Rp45.36 triliun di sepanjang 9M2024, atau naik 2.60% YoY dari sebelumnya Rp44.21 triliun di 9M2023. Meskipun BBRI mengalami kenaikan Beban Bunga dan juga CKPN yang cukup drastis.

Sementara berdasarkan kinerja rasio perbankan, seperti berikut:

Rasio Perbankan BBRI. Source: Laporan Keuangan Kuartal III-2024

Secara akumulasi sepanjang 9M2024, BBRI setidaknya telah menyalurkan total pinjaman kepada pihak lain mencapai sebesar Rp1.353,3 triliun, naik 8.2% YoY dari periode 9M2023 yang sebesar Rp1.250,7 triliun. Pertumbuhan penyaluran kredit terbesar berasal dari segmen Mikro mencapai Rp37.6 triliun, dan yang terbesar kedua dari segmen Korporasi mencapai Rp35.8 triliun. Di bawah ini adalah rincian penyaluran pinjaman BBRI:

Penyaluran Kredit BBRI. Source: Laporan Keuangan Kuartal III-2024

NIM BBRI di level 7.70% pada 9M2024. NIM ini turun tipis -0.4% YoY dari level 8.12% pada 9M2023, yang salah satunya dipicu oleh kenaikan suku bunga BI7DRRR yang berada di level 6% (periode berlaku mulai 15 – 16 Oktober 2024).

Begitu juga dengan CAR/KPMM BBRI yang berada di 26.76% pada 9M2024, yang juga turun tipis -0.7% YoY dari 27.48% pada 9M2023. Meski begitu, CAR yang dimiliki BBRI ini terbilang aman, karena secara daya tahan perusahaan masih cukup baik, dalam hal menanggung risiko kerugian yang terjadi.

Kenaikan CASA ke level 64.17% pada 9M2024, atau naik tipis 0.5% YoY dari CASA 63.64% di 9M2023. Dengan CASA BBRI yang tinggi, maka biaya bunga penyaluran kredit bisa lebih rendah. Sementara dari sisi NPL Gross tercatat rendah di level 2.90% pada 9M2024, turun -0.2% YoY dari NPL Gross yang sebesar 3.07% di 9M2023. Mengindikasikan bahwa kredit yang sudah jelas status macetnya mengalami penurunan.

Adapun dari sisi ROE berada di level 19.21% pada 9M2024, turun tipis -0.4% YoY dari ROE 19.59% di 9M2023. Kendati turun, namun ROE yang diraih BBRI sudah melebihi level ROE yang ditargetkan sebesar 19.7% pada tahun 2024 ini. Bahkan sekalipun CAR/KPMM BBRI turun ke level 26.76%.

Secara keseluruhan kinerja fundamental BBRI sepanjang 9M2024, masih tergolong baik. Adapun yang menyebabkan profitabilitas BBRI sedikit menurun, adalah karena tingginya beban bunga dan CKPN yang naik secara drastis.

Bahkan dilihat berdasarkan kinerja rasio perbankan, rata-rata hanya mengalami penurunan tipis. Justru di waktu yang sama, BBRI mampu menekan pertumbuhan NPL Gross nya di 2.90%, lebih rendah daripadai periode 9M2023 yang lalu.

Berdasarkan Kinerja Periode 10M2024

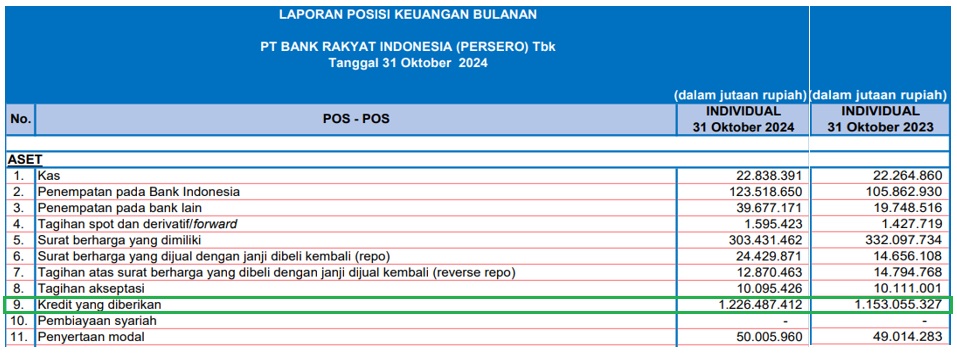

Berikutnya jika, mengacu pada laporan keuangan terbaru bank only yakni 10M2024. BBRI masih mampu mencatatkan pertumbuhan Kredit yang diberikan mencapai Rp1.226,4 triliun, naik 6.36% YoY dibandingkan periode 9M2024 yang sebesar Rp1.153,0 triliun.

Laporan Laba Rugi BBRI. Source: Laporan Keuangan Bulanan 31 Oktober 2024

Dari sisi Pendapatan Bunga juga tercatat sebesar Rp134.77 triliun di 10M2024, naik 11.40% YoY dari sebesar Rp120.97 triliun pada 10M2023. Sejalan dengan naiknya Pendapatan Bunga, BBRI juga mencatatkan kenaikan Beban Bunga Rp42.77 triliun di 10M2024, naik 40.73% YoY dari sebelumnya Rp30.39 triliun pada 10M2023. Alhasil Pendapatan Bunga Bersih BBRI tercatat sebesar Rp92.00 triliun di 10M2024, sedikit naik dari Rp90.57 triliun pada 10M2023.

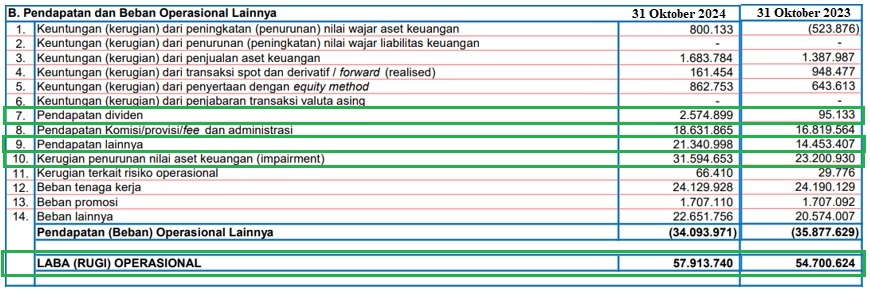

Pendapatan dan Beban Operasional BBRI. Source: Laporan Keuangan Bulanan 31 Oktober 2024

Beruntungnya, pada 10M2024 BBRI mencatatkan adanya Pendapatan Dividen mencapai Rp2.57 triliun, meningkat signifikan dari periode 10M2023 yang hanya sebesar Rp95.13 miliar. Ditambah lagi pada 10M2024 BBRI juga menerima Pendapatan lainnya yang mencapai Rp21.34 triliun, yang juga naik signifikan dari periode 10M2023 yang sebesar Rp14.45 triliun.

Sayangnya CKPN yang dicatatkan BBRI sebesar Rp31.59 triliun di 10M2024, melonjak 36.16% YoY dari CKPN sebesar Rp23.20 triliun pada 10M2023. Namun dengan adanya Pendapatan Dividen dan Pendapatannya lainnya, maka sudah dapat menutupi beban CKPN yang ditanggung BBRI pada periode 10M2024 kemarin.

Sedangkan untuk Laba Operasional sebesar Rp57.91 triliun di 10M2024, naik 5.86% YoY dari Rp54.70 triliun pada 10M2024.

Pendapatan dan Beban Operasional Lainnya BBRI. Source: Laporan Keuangan Bulanan 31 Oktober 2024

Sehingga laba bersih BBRI mencapai Rp45.72 triliun di 10M2024, naik 5.32% YoY dari laba bersih Rp43.41 triliun pada 10M2023 yang lalu. Dengan masih naiknya laba bersih BBRI di 10M2024, menunjukkan bahwa BBRI masih mampu meningkatkan kinerja fundamentalnya. Sekalipun berada di bawah tekanan suku bunga BI7DRRR yang tinggi.

Apabila disimpulkan, maka hal yang membebani kinerja fundamental BBRI hingga 10M2024 ini adalah beban CKPN dan Biaya-biaya yang dikeluarkan (Cost of Fund). Kedua hal tersebut dapat teratasi dengan kebijakan suku bunga BI7DRRR yang rendah. Dengan korelasi seperti berikut:

- Suku bunga rendah, maka beban CKPN akan ikut turun. Hal ini terjadi karena kualitas kredit akan mengalami perbaikan.

- Begitu juga dengan, biaya bunga yang dikeluarkan perbankan bisa turun. Lantaran kebijakan bunga bank maupun deposito akan ikut turun, sejalan suku bunga yang rendah.

Dari korelasi di atas, tentu harapan besar sektor perbankan, seperti BBRI adalah datangnya kebijakan pemotongan suku bunga. Bukan hanya akan menurunkan bunga perbankan, namun juga akan meringankan beban CKPN dan Cost of Fund perusahaan.

[Baca lagi: Harga Saham Melemah, Gimana Prospek Saham BBRI?]

Lantas Kenapa Harga Saham BBRI Melemah di Kisaran Rp4400an?

Bercermin dari kinerja fundamental BBRI yang secara keseluruhan masih dapat bertumbuh positif hingga 10M2024. Namun dibebani dengan faktor suku bunga BI7DRRR yang tinggi. Rasanya tidak mungkin hal tersebut mempengaruhi harga saham BBRI yang melemah sekarang ini.

Adapun salah satu pemicu terbesar harga saham BBRI melemah di kisaran Rp4400an adalah aliran foreign outflow. Sebut saja, setidaknya selama periode pekan ketiga bulan November 2024, total aliran foreign outflow dari IHSG mencapai angka Rp2.81 triliun. Jadi tidak heran lagi, apabila saat ini harga saham BBRI kurang diapresiasi oleh pasar mengingat BBRI merupakan salah satu emiten dengan pengaruh besar bagi IHSG.

Sampai dengan penutupan pasar hari ini, harga saham BBRI masih lemah di kisaran Rp4400an…

Historical harga saham BBRI. Source: finance.yahoo.com

Dengan harga saham per hari ini, maka Price to Earnings Ratio (PER) perbankan yang dijagokan sektor UMKM ini berada di 10.8x. Merupakan valuasi paling terendah sejak pandemi Covid19.

Potensial Dividen BBRI

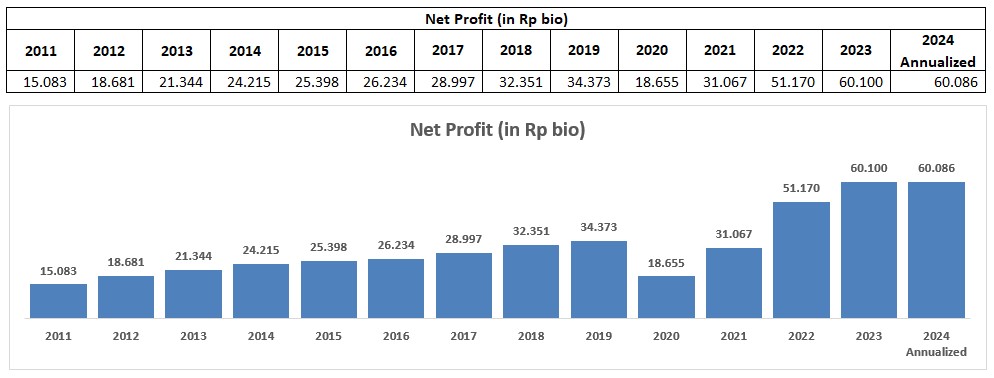

Sekalipun harga saham BBRI melemah, namun potensial dividen yang ditawarkan masih layak dipertimbangkan. Mengacu pada data Cheat Sheet Kuartal III-2024, secara Annualized pertumbuhan laba bersih BBRI akan mencapai Rp60.08 triliun. Bukan tidak mungkin BBRI akan membagikan dividen yang besar. Adapun untuk level Dividen Yield BBRI saat ini di kisaran 7.7%.

Historical Laba Bersih BBRI. Source: Cheat Sheet Kuartal III-2024 by RK Team

Gambaran saja, pada pembagian dividen tunai tahun buku 2023 lalu, BBRI setidaknya membagikan dividen senilai Rp337 per lembar saham atau setara Rp51.06 triliun.

[adinserter block=”5″]

BBRI Masih Fokus pada Sektor UMKM

Tekanan suku bunga, nampaknya bukan halangan bagi BBRI untuk memegang komitmennya. Hal ini ditunjukkan BBRI melalui beberapa langkah:

- BBRI dukung UMKM makanan ringan Kacang Nepo, melalui program Desa BRILiaN di tahun 2023. Dalam hal ini, BBRI memberi fasilitas pelatihan untuk mendongkrak pemasaran, pengemasan, hingga pemanfaatkan teknologi digital.

Ilustrasi UMKM Kacang Nepo asal Sulawesi Selatan yang diberdayakan BBRI. Source: idxchannel.com

- BBRI juga mendukung UMKM Keripik Kentang Albaeta, melalui pemberdayaan transaksi digital, hingga edukasi mengenai perluasan pasar.

Ilustrasi UMKM Keripik Kentang Albaeta asal Banjarnegara – Jawa Tengah yang juga diberdayakan BBRI. Source: idxchannel.com

Kesimpulan

Jadi harga saham BBRI melemah di kisaran 4.400 an ini, tidak serta merta membuat kinerja fundamental perbankan BUMN ini buruk. Mengacu pada pembahasan di atas, secara keseluruhan kinerja fundamental BBRI masih tergolong baik. Adapun penurunan pada kinerjanya dipicu oleh tekanan suku bunga BI7DRRR yang tinggi di level 6%, akibatnya beban CKPN melonjak dan naiknya biaya yang dikeluarkan (Cost of Fund) pada operasionalnya.

Oleh karena itu, kebijakan pemotongan suku bunga menjadi keputusan yang ditunggu oleh sektor perbankan, seperti halnya BBRI. Terlebih lagi The Fed – AS sendiri sudah lebih dulu melakukan pemotongan suku bunga sebesar 75 bps pada September 2024 kemarin, yang membuat Fed Fund Rate/FFR berada di level 4.75%. Keputusan The Fed – AS tersebut mendorong angin segar bagi potensi pemotongan suku bunga BI7DRRR.

Di lain sisi, selama periode pekan ketiga bulan November 2024, total aliran foreign outflow dari IHSG mencapai angka Rp2.81 triliun. Wajar terjadi, karena investor asing akan mengalihkan modalnya ke pasar modal AS. Seiring dengan terpilihnya Donald Trump – sebagai Presiden Amerika Serikat kembali yang kebijakannya sangat pro terhadap AS.

Meski begitu, situasi tersebut tidak memukul mundur BBRI yang masih memegang komitmennya terhadap pemberdayaan sektor UMKM. Pada gilirannya, keputusan BBRI ini akan sangat mengharapkan adanya kebijakan suku bunga yang lebih rendah. Guna mendongkrak daya beli masyarakat dan meningkatnya penyaluran kredit lebih besar lagi.

Kira-kira ada potensi apa lagi dibalik harga saham BBRI melemah di kisaran Rp4400an sekarang ini?***

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.