Terakhir diperbarui Pada 2 Juli 2025 at 10:46 am

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

IPO CDIA dalam beberapa waktu terakhir cukup membuat market ‘panas dingin’ menjelang pelaksanaannya. Pasalnya CDIA memiliki kombinasi pendukung yang menarik, bukan hanya karena prospek sektor bisnisnya yang sedang ‘naik daun’. Namun kehadiran CDIA ke lantai bursa menjadi pertanda langkah strategis dari Barito Pacific Group, yang telah berhasil dengan BRPT, TPIA, CUAN, BREN, PTRO, dan GZCO. Reputasi dari grup tersebut hampir tidak diragukan lagi dalam jangka panjang, alhasilnya mampu membangkitkan optimisme para investor untuk memburu saham CDIA. Lantas benarkah bahwa CDIA ini adalah emiten infrastruktur yang masih underrated dan layak investasi?

Daftar Isi

IPO CDIA dan Tujuannya, Bukan Emiten Biasa!

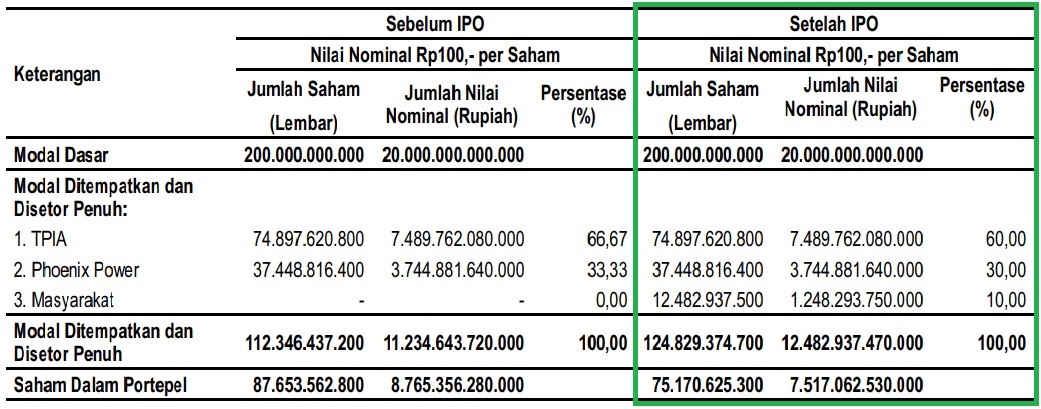

IPO CDIA secara resmi akan dilangsungkan pada 8 Juli 2025, dengan harga penawaran di kisaran Rp170 – Rp190 per lembar saham dan nilai nominal Rp100 per lembar saham. Dengan total jumlah saham yang ditawarkan sebesar Rp12.48 miliar atau setara 10% dari modal ditempatkan dan disetor perusahaan setelah IPO. Adapun jumlah seluruh nilai IPO yang ditargetkan CDIA ialah sebesar Rp2.37 triliun. Dengan masa penawaran umum dari 2 – 4 Juli 2025. Berikut adalah komposisi pemegang saham CDIA, sebelum dan sesudah IPO:

Porsi kepemilikan saham CDIA Sebelum dan Sesudah IPO. Source: Prospektus CDIA

Adapun rencana penggunaan dana hasil IPO CDIA ini adalah untuk:

- Rp871.75 miliar untuk penyetoran modal ke Anak Usaha di sektor logistik, yakni CSI dan MIM. Di mana dana yang diperoleh CSI akan disalurkan sebagiannya melalui penyetoran modal ke Chandra Maritime International Pte. Ltd. (CMI). Dan sisanya untuk membeli kapal dan pembiayaan operasional. Dengan rincian:

- Penyetoran modal ke CSI Rp273.74 miliar atau setara 1.82 juta lembar saham CSI. Kemudian dana yang diperoleh CSI akan digunakan untuk:

- Penyetoran modal kepada CMI Rp139.73 miliar atau setara USD8.3 juta, untuk memenuhi kebutuhan pembelian kapal senilai Rp131.15 miliar atau setara USD7.8 juta, berikut rinciannya:

- Penyetoran modal ke CSI Rp273.74 miliar atau setara 1.82 juta lembar saham CSI. Kemudian dana yang diperoleh CSI akan digunakan untuk:

Rincian pembelian kapal oleh CMI. Source: Prospektus CDIA

- Sedangkan sisa dana yang diterima CMI dari CSI senilai yaitu sekitar Rp8.57 miliar atau setara USD510 ribu akan digunakan untuk pembiayaan

operasional.

- Sedangkan sisa dana yang diterima CMI dari CSI senilai yaitu sekitar Rp8.57 miliar atau setara USD510 ribu akan digunakan untuk pembiayaan

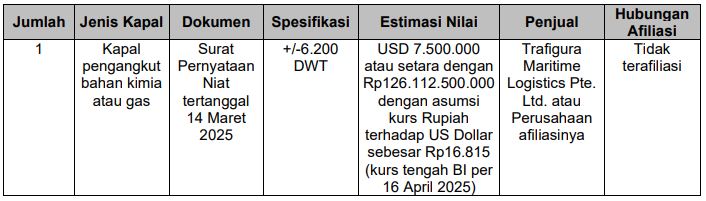

- Sekitar Rp126.11 miliar nya akan digunakan CSI untuk pembelian kapal, berikut rinciannya:

Rincian pembelian kapal oleh CSI. Source: Prospektus CDIA

- Sisanya sekitar Rp7.90 miliar akan digunakan CSI untuk pembiayaan operasional.

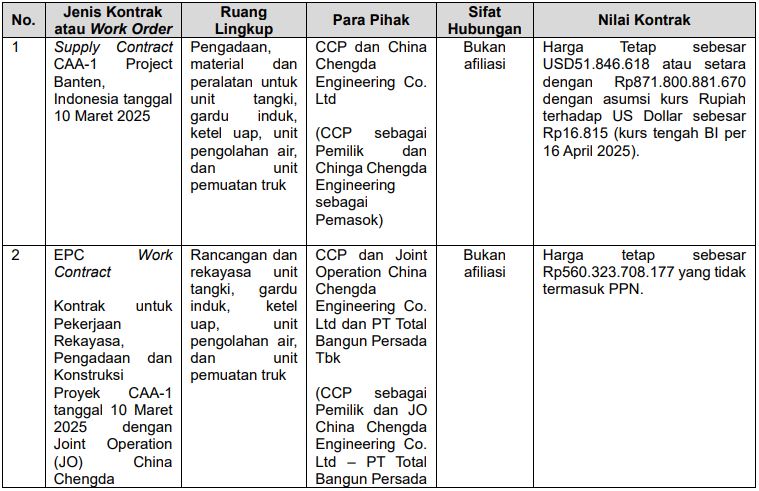

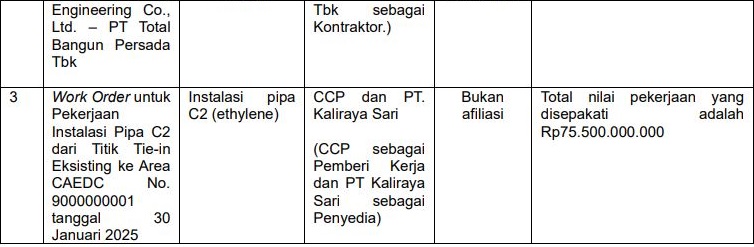

- Rp1.48 triliun akan disalurkan melalui penyetoran modal kepada anak usaha CDIA, di sektor Pelabuhan dan Penyimpanan, yakni CSP. Kemudian seluruh dana tersebut akan disalurkan kembali melalui penyertaan modal ke CCP, untuk keperluan pembuatan tangki penyimpanan, pipa saluran ethylene dan fasilitas penunjang lainnya. FYI, CCP saat ini sudah memiliki tiga kontrak yang berkaitan dengan konstruksi pembangunan tangki penyimpanan, pipa saluran ethylene dan fasilitas penunjang lain, berikut rinciannya:

Tiga kontrak konstruksi yang dijalankan CCP. Source: Prospektus CDIA

Tiga kontrak konstruksi yang dijalankan CCP. Source: Prospektus CDIA

Review Lini Bisnis CDIA, Kian Melengkapi Jajaran Perusahaan Barito Pacific Gruop

PT Chandra Daya Investasi Tbk (CDIA) merupakan anak usaha tidak langsung dari PT Chandra Asri Pacific Tbk (TPIA), yang masih bagian dari Barito Pacific Grup – sebuah konglomerasi besar dalam sektor Energi dan Petrokimia.

Dari tabel komposisi pemegang saham di atas, TPIA menguasai saham CDIA hampir 70% yang menandakan bahwa TPIA merupakan Pemegang Saham Pengendali di CDIA. Di mana posisi CDIA sendiri adalah sebagai bagian dari investasi infrastruktur yang dimiliki TPIA. Bukan hanya sebagai Pengendali, TPIA juga sebagai pelanggan strategis bagi CDIA.

Menariknya, meski CDIA berasal dari satu grup bisnis yang sama di bawah Barito Grup. Namun CDIA ini justru membawa warna berbeda, lantaran berfokus pada bidang Infrastruktur dan Utilitas, untuk kemudian mendukung sektor energi dan manufaktur di Hulu. Hal tersebut terlihat dari basia kegiatan usahanya, di mana CDIA menjalankan empat bisnis utama melalui entitas anak usaha:

Energi

Sektor Energi, melalui PT Krakatau Chandra Energi (KCE) yang menyediakan suplai tenaga listrik di area KIK Cilegon – Banten.

Tercatat ada 216 pelanggan industri, bisnis, sosial, dan pemerintah. Serta 1.609 pelanggan rumah tangga. KCE juga memiliki dan mengoperasikan pembangkit listrik konvensional dan pembangkit listrik yang menghasilkan EBT, serta jaringan transmisi dan distribusi. Dengan rincian:

- PLTGU 120 MW berteknologi Combined Cycle Power Plant.

- PLTS 2.2 MWp

- Jaringan Interkoneksi 150 KV dengan PLN, melalui Hantaran Udara Tegangan Tinggi.

- 30 KV – 20 KV – 6 KV – 0,4 KV jaringan distribusi listrik bawah tanah

- 2.666 Ha wilayah ketenagalistrikan.

KCE juga memiliki PLTU 200 MW hasil joint venture bersama PT Krakatau Posco. Selain itu, KCE melalui entitas anak usaha – PT Krakatau Sarana Energi (KSE) membangun dan mengoperasikan SPKLU berdaya 11 kW dan 7 kW. Serta enam SPKLU berkapasitas 2×7 kW dan 1×7.5 kW.

Logistik

Sektor Logistik, melalui PT Chandra Shipping International (CSI) dan PT Marina Indah Maritim (MIM) untuk ekspansi signifikan dalam jasa perkapalan untuk industri petrokimia, gas dan minyak bumi.

Perkapalan milik CSI dan MIM dirancang khusus untuk mengangkut barang tertentu. Tercata CDIA memiliki tujuh kapal: Kapal pengangkut bahan kimia dan gas, dengan kapasitas 5.000 – 8.600 DWT.

Tidak hanya itu, CDIA melalui PT SCG Barito Logistics (SBL) – entitas terasosiasi yang menyediakan jasa logistik darat, meliputi jasa antar pulau, angkutan laut, ekspor impor, dan pengurusan kepabeanan, serta manajemen pergudangan. Dengan pengelolaan truk sebanyak 155 unit di tahun 2025, termasuk sliding box truck, truk kontainer gandeng, wing box truck, flat deck truck dan truk ISO.

Pelabuhan dan Penyimpanan

Sektor Pelabuhan dan Penyimpanan, melalui PT Redeco Petrolin Utama (RPU) yang menyediakan jasa operasional pelabuhan. Seperti bongkar muat barang, penyimpanan (storage) melalui sewa tangki (tank rental) untuk produk kimia dan minyak bumi. Serta fasilitas dermaga (jetty) yang mampu melayani kapal berbobot besar atau mati (DWT). Dengan rincian:

- Dua dermaga sepanjang 200meter dan draft 10 meter, untuk kapal bersandar hingga 35.000 DWT.

- 72 tangki berkapasitas 130.000 m³r.

- Stasiun pengisian terpusat untuk beragam jenis truk tangki.

- Sistem layanan terancang khusus di dermaga.

Air

Sektor Air, melalui Perusahaan Asosiasi PT Krakatau Tirta Industri (KTI) yang menjalankan kegiatan usaha di bidang penyediaan dan pengelolaan air bersih, yang berasal dari Sungai Cidanau dan Cipasauran. Dengan aset:

- Water Treatment Plant berkapasitas 1.800 liter per second.

- Water Treatment Plant berkapasitas 600 liter per second.

- Waduk Nadra Krenceng berkapasitas 5.4 juta m³r

KTI juga telah mengembangkan Instalasi Pengolahan Air Demin, Water Recycle Plant, Waste Water Treatment Plant berteknologi membrane, ultrafiltrasi, ion exchanger dan biological treatment. KTI juga mengembangkan bisnis di luar Cilegon, lewat anak usaha PPKT, di mana KTI memasok air ke PDAM Gresik berkapasitas 1.000 liter per detik. Selain itu, di 2024 KTI telah memulai pasokan air desalinasi dan demineralisasi sebesar 89 liter per detik, untuk smelter tembaga di Sumbawa.

Review Kinerja Fundamental CDIA

Neraca Keuangan, solid dan risiko terukur

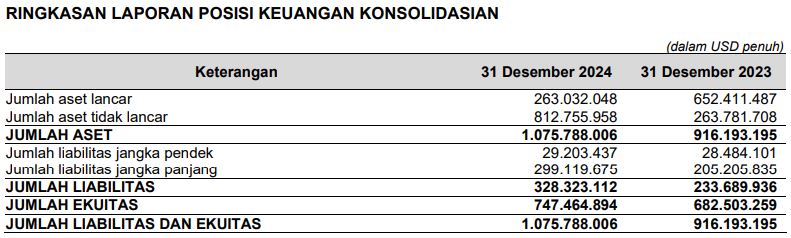

Berdasarkan Laporan Keuangan CDIA terakhir 4Q2024 yang tercantum dalam prospektusnya. Per 4Q2024 CDIA memiliki total liabilitas sebesar USD328.32 juta dan total ekuitas sebesar USD747.46 juta. Mencerminkan DER di level 0.43x, ini menandakan CDIA memiliki risiko keuangan yang tergolong rendah, karena tidak terlalu bergantung pada utang.

Sedangkan untuk likuiditas CDIA, tercatat total asset lancar di 4Q2024 USD263.03 juta, lebih besar dibandingkan total liabilitas jangka pendek di 4Q2024 yang hanya USD29.20 juta. Menunjukkan Liquidity Ratio di level 9.00x, yang berarti CDIA memiliki likuiditas sangat tinggi, di mana aset lancar perusahaan 9x lebih besar dari kewajiban lancarnya. Jadi CDIA sangat mampu memenuhi kewajibannya dalam jangka pendek.

Tidak hanya itu, Interest Coverage Ratio (ICR) CDIA per 4Q2024 berada di level 1.54x, artinya laba operasional perusahaan hanya 1.54 kali lebih besar dibandingkan beban bunga yang harus dibayar. Ini menunjukkan bahwa CDIA masih mampu menutup kewajiban bunga dari laba operasionalnya. Namun, angka ini sebenarnya cukup tipis dan perlu diwaspadai. Lantaran, pendapatan atau laba operasional perusahaan mengalami penurunan, maka ICR ini juga akan menurun. Dalam kondisi tersebut, CDIA bisa mengalami kesulitan untuk membayar bunga utangnya, yang berisiko mengganggu arus kas dan kestabilan keuangan.

Dengan kata lain, meski saat ini CDIA masih dalam batas aman, kemampuannya untuk membayar bunga utang masih terbatas, dan perusahaan harus menjaga kinerja operasionalnya tetap stabil atau meningkat, agar tidak masuk ke zona risiko keuangan yang lebih besar.

Posisi Neraca Keuangan CDIA 4Q2024. Source: Prospektus CDIA 2025

Dari neraca keuangan CDIA, dapat dikatakan bahwa perusahaan memiliki struktur permodalan perusahaan yang cukup sehat, risiko keuangan yang minim, kemampuan perusahaan dalam membayar kewajiban dan bunga. Sehingga bisa dikatakan pondasi keuangan CDIA masih dalam kategori yang kuat.

Laba Rugi CDIA, Pendapatan dan Laba Bersih Tumbuh Positif

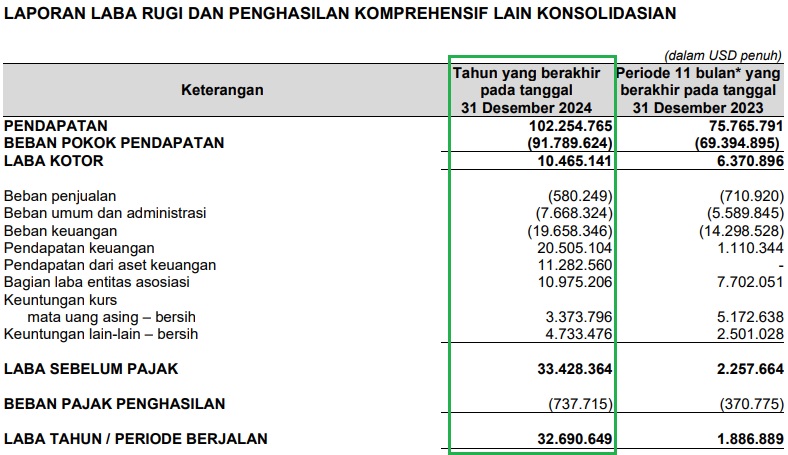

Per 4Q2024 pendapatan yang dicatatkan CDIA tumbuh 34.96% YoY menjadi USD102.25 juta, dari periode 4Q2023 yang sebesar USD75.76 juta.

Laba Rugi CDIA 4Q2024. Source: Prospektus CDIA 2025

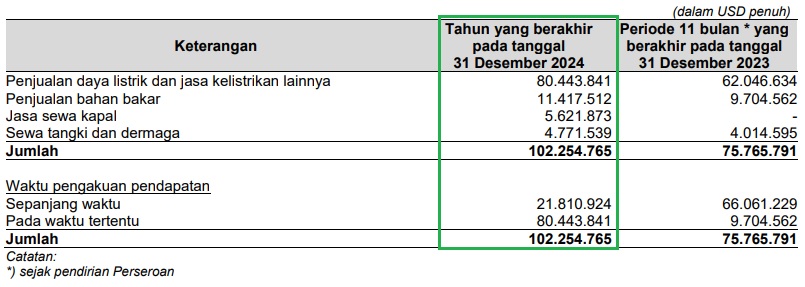

Pendapatan CDIA yang bertumbuh tersebut, diperoleh dari kenaikan masing-masing penjualan perusahaan di empat sektor bisnis. Berikut rinciannya: Penjualan daya listrik dan jasa kelistrikan mencapai USD80.44 juta, Penjualan bahan bakar USD11.41 juta, Sewa tangki dan dermaga USD4.77 juta. Dengan tambahan pendapatan dari Jasa Sewa Kapal sebesar USD5.62 juta, yang di tahun sebelumnya belum mencatatkan adanya pos pendapatan.

Rincian Penjualan CDIA 4Q2024. Source: Prospektus CDIA 2025

Untuk Beban Pokok Pendapatan CDIA bisa dikatakan cukup besar di kisaran USD91.78 juta, dengan beban terbesar berasal dari Beban Pokok Penjualan Daya Listrik yang meningkat signifikan menjadi USD67.68 juta di 4Q2024, dari sebelumnya hanya USD16.35 juta per 4Q2023. Kenaikan Beban Pokok Penjualan Daya Listrik ini terjadi, karena sumber penjualan utama CDIA memang berasal dari pembangkit listrik. Meski begitu, CDIA masih dapat merasakan pertumbuhan Laba Kotor sekitar USD10.46 juta, meningkat 64.20% YoY menjadi USD10.46 juta, dari USD6.37 juta.

Berikutnya pada pos sejumlah beban, tercatat untuk Beban Umum dan Administrasi mengalami kenaikan 37.27% YoY menjadi USD7.66 juta, dari USD5.58 juta. Salah satu pemicu terbesarnya berasal dari Gaji, tunjangan, dan kesejahteraan karyawan yang naik 20.33% YoY menjadi USD2.84 juta. Disusul kemudian oleh Biaya kantor yang naik jadi USD1.78 juta.

Pemberat yang sama juga nampak dari Beban Keuangan yang meningkat 37.50% YoY menjadi USD19.65 juta, dari sebesar USD14.29 juta. Penyebab utamanya ialah Beban Bunga dari Utang Bank yang naik jadi USD18.47 juta, dari sebelumnya hanya USD14.11 juta. Hal ini membuat Jumlah Beban Bunga yang terakumulasi menjadi USD18.48 juta, ditambah lagi dengan Provisi Bank USD1.16 juta. Beban Keuangan CDIA umumnya didominasi beban yang berasal dari pinjaman bank BCA dan Mandiri yang baru dilakukan pada tahun 2024 kemarin. Dengan beban keuangan yang relatif tinggi tersebut, tentu berpotensi menimbulkan risiko seperti halnya margin keuntungan yang tertekan. Hal ini wajar, karena jumlah Beban Bunga yang melebihi Laba Brutonya.

Meski dari sisi Beban, CDIA masih belum bisa dikatakan efisien. Namun CDIA beruntung, karena di periode 4Q2024 justru Pendapatan Keuangannya menunjukkan pertumbuhan positif, dengan kenaikan 1.746% YoY menjadi USD20.50 juta, padahal sebelumnya hanya USD1.11 juta. Hal ini terjadi, karena pendapatan bunga yang diperoleh dari obligasi sebesar USD5.54 juta dan piutang pinjaman kepada pihak berelasi USD596.62 ribu, pendapatan bunga atas deposito berjangka USD4.96 juta dan pendapatan bunga atas tabungan USD9.39 juta.

CDIA juga mendapatkan Pendapatan dari aset keuangan sebesar USD11.28 juta, padahal di periode 4Q2023 nihil. Ditambah lagi dengan adanya Bagian laba entitas asosiasi yang naik jadi USD10.97 juta, dari periode 4Q2023 yang sebesar USD7.70 juta. Keuntungan kurs mata uang asing USD3.37 juta, turun dari periode 4Q2023 USD5.17 juta. Beruntungnya Keuntungan Lain-lain naik 89.2% YoY menjadi USD4.73 juta, dari periode sebelumnya hanya USD2.50 juta.

Secara keseluruhan, CDIA menunjukkan pertumbuhan yang solid, meskipun efisiensi beban masih menjadi tantangan perusahaan ke depan. Dengan kondisi tersebut, laba bersih yang berhasil dicatatkan naik signifikan menjadi USD30.63 juta dari sebelumnya hanya USD180.26 ribu.

Laba Bersih CDIA 4Q2024. Source: Prospektus CDIA 2025

Namun perlu digaris bawahi, bahwa meski pertumbuhan laba bersihnya tumbuh positif. Hal tersebut tidak lepas dari peran investasi uang kasnya, ke dalam instrumen Obligasi. Yang membuat CDIA bisa mendapatkan keuntungan yang besar dan tercermin ke dalam Laba Bersihnya.

Arus Kas CDIA, Bukan Sekedar di Atas Kertas

Arus Kas Operasi | Arus Kas Investasi | Arus Kas Pendanaan | Remarks |

| +USD1.23 juta | -USD524.26 juta | +USD113.38 juta | Good Indicator |

Arus Kas CDIA 4Q2024. Source: Prospektus CDIA 2025

Kas operasi CDIA yang positif di USD1.23 juta, menunjukkan bahwa perusahaan mampu menghasilkan lebih banyak uang tunai dari setiap operasional lini bisnisnya. Hal ini membuat CDIA mampu membiayai seluruh operasionalnya secara mandiri, tanpa bergantung pada utang. Disamping itu, kas operasi yang positif ini juga mencerminkan posisi perusahaan yang kuat untuk membayar kewajibannya. Sehingga bisnis yang dijalankan mampu menghasilkan arus kas yang positif. Tercatat Kas masuk dari pelanggan sebesar USD106.48 juta, dan kas yang dihasilkan dari operasi USD2.72 juta.

Pada kas investasi negatif USD542.26 juta, menunjukkan CDIA banyak menggunakan uangnya untuk berinvestasi yang tujuannya untuk mendukung pertumbuhan dan perluasan bisnis. Adapun di periode 4Q2024 beberapa investasi yang dilakukan antara lain: Membeli aset tetap sebesar USD71.48 juta; Penempatan di aset keuangan USD12.91 juta; Investasi aset keuangan USD436.80 juta; Akuisisi entitas anak USD3.60 juta; Membayar Kepemilikan tambahan di entitas anak USD158.89 ribu; dan Memberi pinjaman ke pihak berelasi USD38.39 juta.

Kas pendanaan CDIA tercatat positif USD113.38 juta, berarti perusahaan lebih banyak mendapatkan uang masuk dari aktivitas pendanaan, dibandingkan yang dikeluarkan. Tercatat Penerimaan utang bank jangka panjang sebesar USD250.97 juta, selain itu CDIA juga mendapatkan adanya penambahan investasi pada saham entitas anak sebesar USD35.57 juta. Hal ini bisa menjadi baik, selama CDIA menggunakan kas yang masuk sebagai modal pengembangan bisnis maupun investasi aset yang produktif.

Secara keseluruhan CDIA menunjukkan kinerja kas yang solid di 4Q2024, melalui strategi pertumbuhan agresif melalui investasi-investasi produktif. Ditopang pula oleh kinerja operasional yang sehat, tercermin dari kas operasi yang positif. Dan memiliki dukungan pendanaan yang kuat.

🔥 RK Intensive Bootcamp 2026

Program kelas belajar saham intensif bersama Rivan Kurniawan & Team selama 5 bulan.

💡 RK Intensive Bootcamp adalah solusi lengkap untuk mempelajari investasi saham secara menyeluruh. Program ini menggabungkan:

- 📘 Stock Market Mastery

- 📗 Stockademy

- 📙 Valuation Class

Semua kelas tersedia dalam satu paket bundling dengan potongan lebih dari Rp 3 juta.

Peserta mendapatkan akses penuh ke materi eksklusif yang disusun langsung oleh Rivan Kurniawan dan Team. Di akhir program, Anda siap menjadi investor saham profesional yang percaya diri.

🚀 Belajar lebih lengkap, lebih cepat, dan lebih hemat — hanya dalam satu bootcamp.

Kesimpulan

IPO CDIA membuka peluang baru di sektor infrastruktur dan utilitas yang menopang industri energi. Di dukung dengan kekuatan Barito Pacific Group, CDIA mampu mencetak kinerja fundamental yang terbilang solid. Mulai dari pendapatan dan laba yang bertumbuh positif, tetapi perlu diingat kembali bahwa laba bersih yang meningkat di 4Q2024 didorong oleh adanya investasi uang kas ke dalam instrumen Obligasi. Yang pada gilirannya, membuat CDIA bisa mendapatkan keuntungan yang besar dan tercermin ke dalam Laba Bersihnya tersebut. Jadi bisa dikatakan, kalau kenaikan Laba Bersihnya bukan karena kinerja murninya, melainkan ada pengaruh dari aktivitas investasinya.

Dari sisi struktur permodalan dengan DER 0.43x, LR di level 9.00x, serta Interest Coverage Ratio (ICR) CDIA di level 1.54x. Mengindikasikan permodalan yang cukup sehat dan kuat. Arus kas yang dimiliki CDIA juga masih dalam indikator yang baik. Di mana CDIA mampu mencetak uang tunai dari kegiatan bisnisnya; Berinvestasi pada aset-aset produktif; Dan dari sisi pendanaan juga positif, yang mana digunakan sebagai tambahan permodalan. Di waktu yang sama, CDIA juga masih menunaikan kewajibannya.

Sayangnya, dari sisi Beban Keuangan masih mengalami peningkatan, yang mengindikasikan bahwa efisiensi biaya masih menjadi tantangan. Berkenaan dengan ini, perlu diperhatikan juga untuk potensi risiko yang bisa saja terjadi. Misalnya dari sisi Beban Bunga CDIA yang dalam dua tahun terakhir cukup besar (ICR 1.54x 4Q2024 vs 1.65x 4Q2023), lebih besar dari Laba Kotornya. Kondisi ini dapat membuat Laba Bersihnya tergerus cukup besar. Ditambah lagi dengan COGSnya yang cukup besar. Di mana juga berpotensi menekan pertumbuhan margin Laba Kotor CDIA, menjadi lebih kecil.

Dari sisi kacamata valuasi, IPO CDIA yang dilakukan pada rentang harga Rp170 – Rp190an per saham, dan diperdagangkan pada PER 38.9x – 43.4x, serta PBV 1.7x – 1.9x. Tentu bisa diasumsikan bahwa saham CDIA ini masih tergolong undervalue, jika dibandingkan dengan rata-rata PER di industrinya yang hampir 99x dan PBV rata-rata industri yang sudah 14.5x.

Bahkan jika diperbandingkan untuk P/S Ratio nya yang ada di 12.4x – 13.8x, mengindikasikan bahwa harga saham CDIA diperdagangkan di kisaran 12.4x – 13.8x lebih tinggi, dibandingkan pendapatannya. Hal ini membuat kinerja penjualan CDIA tergolong tinggi di dalam industrinya, sekaligus menawarkan peluang pertumbuhan yang menarik. Terlebih lagi dengan karakter bisnis yang unik dan belum banyak diekspos pasar. Bukan tidak mungkin CDIA bisa menjadi emiten infrastruktur underrated yang layak untuk dipertimbangkan oleh investor.

Jadi IPO CDIA saat ini memang terlihat agresif, tetapi masih di dalam bagian strategi ekspansinya yang terukur. Dan umumnya lebih banyak, dilakukan melalui investasi jangka panjang. Nah kira-kira bagaimana dengan potensi risiko dan peluang yang dimiliki CDIA?***

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.