Terakhir diperbarui Pada 25 April 2024 at 1:24 pm

Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Seiring perkembangan teknologi saat ini, fungsi dan kegunaan smartphone signifikan mengalami pergeseran. Bahkan dalam kurun waktu tertentu, berbagai produsen smartphone terus mengeluarkan versi terbaru. Perkembangan tersebut turut mendorong sejumlah perusahaan distribusi smartphone seperti ERAA, yang mencatatkan lonjakan laba bersih hingga 162% di tahun 2018 kemarin. Lonjakan laba bersih tersebut sempat membuat harga saham ERAA meningkat dairi 1100 an di awal 2018 menjadi Rp 3200 an per Agustus 2018. Lantas apakah meningkatnya laba bersih ERAA di LK FY 2018 membuat saham ERAA menarik untuk dikoleksi ? Mengingat harga sahamnya belakangan kembali terkoreksi ke 1700 an per April 2019.

![]()

Sekilas Profil ERAA

Berdiri pada 1996, PT Erajaya Swasembada Tbk (ERAA) saat ini tumbuh menjadi perusahaan importir, distribusi, dan perdagangan ritel peralatan telekomunikasi selular terbesar. Mulai dari telepon selular dan tablet, subscriber identity module card (SIM Card), voucher isi ulang, aksesoris, perangkat Internet of Things (IoT), dan penjualan voucher Google Play. Tidak hanya itu, ERAA juga menawarkan layanan produk Value Added Services, seperti layanan perlindungan ponsel melalui produk TecProtec. Dan juga layanan pembiayaan ponsel yang bekerjasama dengan perusahaan multifinance terkemuka di Indonesia.

Untuk mendukung kinerjanya tersebut, ERAA memiliki 3 unit bisnis yang masing-masing dijalankan oleh anak usahanya. Pertama, unit bisnis distribusi yang dijalankan melalui PT Teletama Artha Mandiri (TAM), PT Sinar Eka Selaras (SES), PT Multi Media Seluler (MMS), dan Era International Network Sdn. Bhd. (EIN Malaysia). Kedua, unit bisnis ritel yang dijalankan melalui anak usaha seperti yaitu PT Erafone Artha Mandiri (Erafone), PT Data Citra Mandiri (DCM), dan PT Prima Pesona Prakarsa (PPP), dll. Ketiga, unit bisnis E-Commerce yang dijalankan aktif oleh ERAA melalui platform Erafone Dotcom dan iBox.co.id.

Platform E-Commerce ERAA. Source : website resmi platform

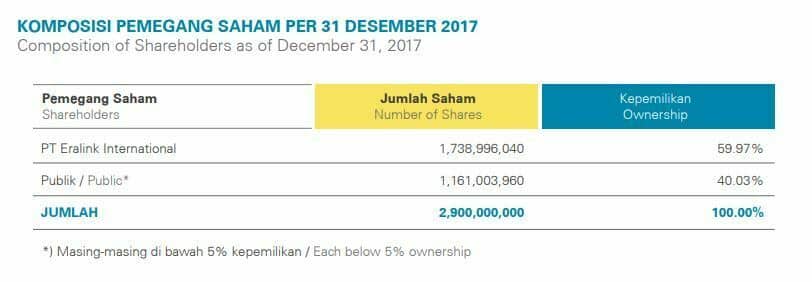

ERAA sendiri pertama kali melantai di BEI pada akhir tahun 2011 dengan kode saham ERAA. Adapun kepemilikan saham ERAA saat ini adalah seperti berikut :

Para Pemegang Saham ERAA. Source : Laporan Tahunan ERAA 2017

Kinerja ERAA di tahun 2018

Seperti sempat dibahas pada bagian sebelumnya, baru-baru ini ERAA merilis Laporan Keuangan kuartal IV 2018 nya, di mana ERAA berhasil membukukan peningkatan kinerja. Salah satunya dengan pencapaian laba bersih yang naik hingga sekitar 162%, dari Rp 339 miliar di tahun 2017 menjadi sebesar Rp 850 miliar di tahun 2018.

Peningkatan laba bersih tersebut tidak lain karena Di mana penjualan ERAA juga berhasil naik sekitar 41.66% dari Rp 24 triliun di tahun 2017 menjadi sebesar Rp 34.7 triliun di tahun 2018. Salah satu faktor yang mendorong pertumbuhan Penjualan ERAA adalah naiknya penjualan smartphone Xiaomi yang meningkat pesat dari Rp 2.6 triliun di 2017 menjadi Rp 11 triliun di 2018. Adapun gambaran yang lebih detail dapat Anda lihat pada gambar berikut :

Kontribusi Penjualan Xiaomi. Source : Laporan Keuangan Kuartal IV-2018 ERAA

Dari penjelasan di atas, jelas bahwa kinerja ERAA ini terangkat karena meningkatnya penjualan Xiaomi. Dan dengan penjualan Xiaomi mencapai Rp 11.6 triliun, artinya satu pertiga (sekitar 33%) penjualan ERAA dihasilkan dari penjualan Xiaomi. Dan sebagai tambahan informasi, ERAA sendiri sudah kembali melanjutkan hubungan kerjasama dengan Zhuhai Xiaomi Communicatins Co. Ltd. melalui anak usahanya yakni SES pada 10 Oktober 2018. Perjanjian kerjasama ini berlaku hingga tanggal 9 Oktober 2019, dan secara otomatis diperpanjang untuk periode 1 tahun. Dan kemudian pada 10 Agustus 2018, SES kembali melakukan perjanjian kerjasama distribusi dengan Xiaomi H.K. Limited. Perjanjian ini berlaku hingga tanggal 9 Agustus 2019, dan secara otomatis diperpanjang untuk periode 1 tahun.

Merespon kenaikan laba bersihnya, harga saham ERAA juga sempat naik cukup signifikan sekitar dari 1100 an per awal 2018 menjadi 3200 an di pertengahan tahun 2018, sebelum harga saham ERAA harus terkoreksi menjadi 1700,-an per April 2019.

🔥 RK Intensive Bootcamp 2026

Program kelas belajar saham intensif bersama Rivan Kurniawan & Team selama 5 bulan.

💡 RK Intensive Bootcamp adalah solusi lengkap untuk mempelajari investasi saham secara menyeluruh. Program ini menggabungkan:

- 📘 Stock Market Mastery

- 📗 Stockademy

- 📙 Valuation Class

Semua kelas tersedia dalam satu paket bundling dengan potongan lebih dari Rp 3 juta.

Peserta mendapatkan akses penuh ke materi eksklusif yang disusun langsung oleh Rivan Kurniawan dan Team. Di akhir program, Anda siap menjadi investor saham profesional yang percaya diri.

🚀 Belajar lebih lengkap, lebih cepat, dan lebih hemat — hanya dalam satu bootcamp.

Relevansi Laba Bersih dengan Arus Kas Operasi ERAA?

Meskipun ERAA mencatatkan penjualan dan laba bersih yang meningkat, namun satu hal yang Penulis perhatikan adalah, peningkatan laba bersihnya tersebut tidak tercermin di dalam arus kas operasi ERAA. Arus Kas Operasi ERAA yang justru negatif dalam dua tahun terakhir (2017 dan 2018). Adapun sebagai gambaran perbandingan pertumbuhan laba dan arus kas operasi ERAA selama 5 tahun terakhir adalah sebagai berikut :

2014 | 2015 | 2016 | 2017 | 2018 | |

Laba Bersih | Rp 211 miliar | Rp 226 miliar | Rp 264 miliar | Rp 339 miliar | Rp 850 miliar |

Arus Kas Operasi | Rp 19 miliar | Rp 193 miliar | Rp 1.4 triliun | (Rp 764 miliar) | (Rp 2.4 triliun) |

Perbandingan Laba dan Arus Kas Operasi ERAA dari 2014 – 2018. Source : Laporan Keuangan ERAA

Berdasarkan tabel di atas terlihat meskipun laba bersih ERAA terus meningkat, namun arus kas operasi ERAA negatif dalam dua tahun berturut-turut. Bahkan, arus kas negatif dari operasional ERAA harus melebar dari negatif Rp 764 miliar di 2017 menjadi negatif Rp 2.4 triliun per 2018. Artinya, ERAA justru harus “nombok” hingga Rp 3.1 triliun dalam menjalankan operasionalnya di 2017 dan 2018.

Salah satu hal yang membuat arus kas operasi ERAA membengkak karena untuk memasok produk telepon selular Xiaomi, di mana ERAA harus mengeluarkan modal di depan. Sayangnya hal ini tidak diseimbangi dengan proses distribusi yang dijalankan oleh ERAA. Di mana produk-produk Smartphone (seperti Xiaomi), didistribusikan oleh ERAA melalui unit bisnis retailnya seperti Erafone dan juga sejumlah toko retail / pengecer dengan sistem konsinyasi.

Hal yang menarik untuk diperhatikan di sini adalah : toko-toko ini akan memasok barang terlebih dulu dari ERAA, dan baru akan melakukan pembayaran ke ERAA jika pasokan barang sudah terjual. Kata kuncinya di sini adalah “jika pasokan barang sudah terjual”. Sementara jika stock smartphone tadi tidak terserap oleh end user, maka pembayaran kepada ERAA akan tertunda. Sehingga proses distribusi ini ini membutuhkan waktu yang tidak sebentar. Hal inilah yang menyebabkan arus kas operasi ERAA harus negatif cukup signifikan dibandingkan dengan tahun sebelumnya, dan tidak sejalan dengan kenaikan laba bersihnya.

Pencapaian arus kas yang negatif inilah yang membuat ERAA harus mengeluarkan sejumlah pinjaman, termasuk pinjaman bank sebesar Rp 2.4 triliun di 2018 kemarin untuk tetap menjaga kas nya pada level aman. Dengan demikian hutang jangka pendek ERAA juga meningkat cukup signifikan dari Rp 5.05 triliun di 2017 menjadi Rp 7.74 triliun di 2018. Dengan meningkatnya hutang jangka pendek ini, likuiditas ERAA pun ikut mengering. Sebagai gambaran, apabila kita bandingkan antara hutang jangka pendek ERAA yang sebesar Rp 7.7 triliun tadi dengan jumlah kas ERAA yang per akhir 2018 sebesar Rp 272 miliar, maka Cash Ratio ERAA hanya sekitar 3% saja. Adapun sebagian besar asset lancar yang dimiliki ERAA adalah berupa persediaan / stock sebesar Rp 6.8 triliun dan piutang Rp 1.4 triliun. Anda bisa bayangkan kalau ternyata stock nya tadi macet dan tidak terjual (belum termasuk risiko barang rusak / defect, retur dari distributor, dsb)?

Dengan kondisi tersebut, Penulis melihat bahwa posisi bisnis ERAA ini cukup berisiko. Seperti yang sudah Penulis sebutkan di atas di mana saat ini perkembangan sangat agresif di pasar smartphone, bahkan seperti tidak ada habisnya orang-orang akan terus mengeluarkan uangnya untuk berbelanja smartphone. Sayangnya agresivitas ini berpotensi membuat meningkatnya stok smartphone, seriing dengan pola pergantian smartphone yang sangat cepat antara merek satu dengan merek lainnya.

Contoh sederhananya, misalkan Xiaomi baru saja merilis Xiaomi Mi 9 dan sejumlah toko berlomba-lomba menyetok produk Xiaomi Mi 9 ini. Kemudian dalam 2 bulan ke depan, Samsung merilis seri terbarunya Samsung Galaxy S10. Di karenakan ERAA dan toko-toko harus mengikuti tren yang ada, maka toko sudah harus mulai menyetok Samsung Galaxy S10, meski stok Xiaomi Mi 9 tadi belum habis terjual. Dengan demikian, ERAA tidak bisa instan dalam menyalurkan produk telepon selularnya ke para pelanggannya meskipun ERAA telah berhasil menjangkau 84 titik distribusi di Indonesia.

Selain itu, Penulis juga memberikan perhatian pada profit margin ERAA yang terbilang sangat tipis, mengingat business model ERAA sebagai distributor. GPM (Gross Profit Margin) ERAA saja sudah sangat tipis yakni di kisaran 9% per 2018 kemarin. Misalnya saja harga modal smartphone Xiaomi yang dipasok oleh ERAA adalah sebesar Rp 2.3 juta, kemudian Xiaomi ini disalurkan ke distributor hanya sebesar Rp 2.5 juta. Ditambah lagi dengan beban operasional ERAA lainnya, maka ERAA praktis hanya dapat menikmati NPM (Net Profit Margin) sebesar 2% saja.

Kesimpulan

Dari uraian di atas, Penulis melihat meningkatnya laba bersih ERAA hingga sebesar 160% di tahun 2018 kemarin, bukan suatu peluang untuk mengkoleksi saham ERAA. Terlepas dari valuasinya yang terlihat murah (PER 6.4x dan PBV 1.1x), namun peningkatan laba bersih ERAA tidak serta merta menopang kinerja arus kas operasional ERAA. Meskipun tidak bisa dipungkiri bahwa peningkatan laba bersih mungkin saja kembali terjadi apabila ada launching dari smartphone baru di masa yang akan datang.

Dengan business modelnya, ERAA tidak serta merta dapat mengkonversi laba bersihnya menjadi kas. Dengan kata lain, untuk mengkorversikan total laba ke arus kas operasi ERAA memang membutuhkan waktu.Salah satu penyebabnya adalah sistem konsinyasi yang berlaku dalam pendistribusian produk telepon selular ERAA. Dengan demikian, tidak heran kalau ternyata ERAA harus “nombok” sekitar Rp 3.1 triliun dalam menjalankan operasionalnya 2 tahun terakhir. Di mana dengan arus kas yang negatif ini membuat ERAA harus mengeluarkan hutang bank, yang justru membuat likuiditas ERAA ini justru mengering.

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.

terima kash bnyak atas insightnya pak rivan. mengkonfirmasi kecurigaan saya di CFO yg negatif. beruntung sy jadi mengurungkan diri invest di saham ini, yg kelihatan murah jika berdasarkan laba bersih dan ROE nya saja.

Ulasan yang menarik Pak RK.. memang benar bahwa bisnis ERAA ini memiliki risiko yang cukup tinggi mengingat posisinya sebagai distributor yang hanya mengambil selisih dari harga beli dan harga jual..

Sangat bagus angle melihatnya.. cuma utk pola pengantian smartphone ato replacement rate nya saya kurang setuju mas. Kalo 2 sampe 3 thn yang lalu replacement rate hp itu sekitar 8 bulan. Sekarang replacement rate itu sudah naik menjadi 1.4 thn. Jadi rata2 user melakukan replacement smartphone mereka itu sekitar 1 thn 4 bulan.. bisa mas komformasi ke teman2 operator. Dan ini juga rata2. Contoh utk replacement rate brand apple iphone tingkat replacement rata2 sekitar 1 thn dan 9 bulan. Utk xiomi itu berkisar 1 thn 3 bulan. Dan kalo di lihat dari cross brand dan in brand rata2 sekitar 1 tahun 4 bulan.

Perlu di note juga bahwa beberapa major brand sudah melakukan penjualan direct ke retail dan sudah tidak mengunakan distributor. Maka dari itu saya rasa prospek saham eraa ini tidak punya fundamental yg bagus.

Sejarah akan terulang. Ritel ritel hp itu akan pelan2 bergeser. Mungkin blom tapi akan.. kebetulan karena ada beberapa teman saya yg juga di industri selular ini, kadang kami berdiskusi ttg pt erajaya ini. Inside view mereka memang sangat jauh berbeda sama apa yg kita lihat dari luar. Benerapa dillema yg mereka hadapin adalah 1. Mereka tidak siap utk ecommerce business. 2. Bisnis model utk brand seperti samsung oppo vivo sudah melakukan penjualan langsung ke perusahaan ecommerce seperti blibli lazada jd id dll.

Mungkin utk jangka pendek eraa masih menarik tapi utk longterm saya rasa nasibnya akan sama seperti trio

pentingnya “kas” bagi semua perusahaan/bisnis, saya sendiri akan memilih emetien yg memiliki arus kas yang baik.