Terakhir diperbarui Pada 23 Juli 2025 at 3:54 pm

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Saham BLOG resmi IPO pada 10 Juli 2025 kemarin, sebagai perwujudan langkah strategisnya dalam memperkuat posisi perusahaan di industri logistik Indonesia. Menariknya dalam pelaksanaan IPO tersebut, BLOG mengalami oversubscribed hingga 31.65x lipat dari saham yang tersedia. Mengindikasikan permintaan dan optimisme yang tinggi dari calon investor terhadap kinerja yang dibawa oleh BLOG. Rumornya IPO BLOG bertujuan untuk mencari dukungan ekspansi besar-besaran yang akan dilakukan BLOG, utamanya di bidang Logistik dan Pergudangan. Lantas benarkah prospek bisnis BLOG menarik atau sebatas ‘hype’ sesaat?

Saham BLOG Resmi IPO

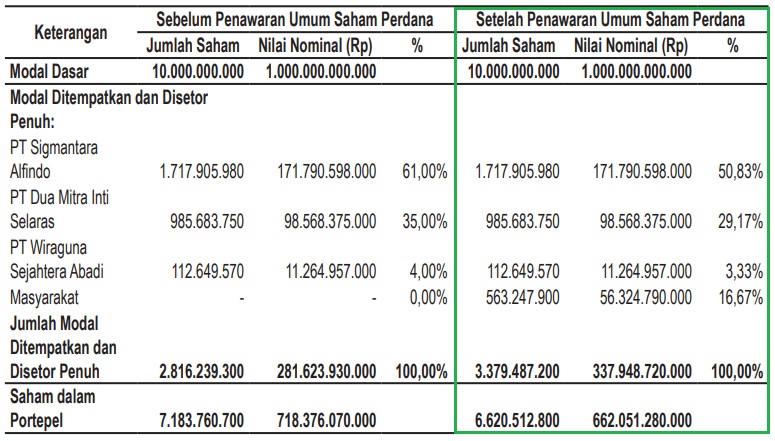

BLOG menawarkan sebanyak 563.24 juta saham baru, dengan nilai nominal Rp100 per lembar saham, atau setara 16.67% dari modal ditempatkan dan disetor setelah IPO. Adapun harga saham yang ditawarkan oleh BLOG adalah Rp250 per lembar saham. Dengan itu, maka jumlah seluruh nilai IPO yang diincar BLOG sebesar Rp140.81 miliar.

BLOG juga mencatatkan seluruh saham biasa atas nama Pemegang Saham sebesar Rp2.81 miliar saham biasa atas nama, sebelum IPO. Sehingga jumlah saham yang dicatatkan BLOG sebanyak-banyaknya mencapai Rp3.37 miliar saham biasa atas nama atau setara 100% dari modal ditempatkan dan disetor penuh setelah IPO. Maka, setelah saham BLOG resmi IPO, porsi kepemilikan saham akan berubah menjadi berikut:

Kepemilikan Saham BLOG Sebelum vs Sesudah IPO. Source: Prospektus BLOG 2025

Adapun untuk rencana penggunaan dana hasil IPO, akan dialokasikan untuk kebutuhan:

- 67% untuk tambahan setoran modal ke entitas anak usaha, PT Simpan Sini Aja (SSA). Untuk membiayai pembangunan tiga unit gudang pendingin yang ada di Tangerang, Pontianak, dan Makassar. Yang mana ketiga gudang tersebut, memiliki spesifikasi ruang penyimpanan yang sama, yaitu suhu ruang, suhu dingin, dan suku beku. Dengan kapasitas berkisar 750 – 3.000 pallet position. Dengan rincian berikut:

Informasi | Detail | |

| Gudang Pendingin Tangerang | ||

| Status Kepemilikan | Tanah yang disewa SSA dari BLOG | |

| Luas | 7.500 m² | |

| Masa Berlaku | 1 November 2025 – 30 Oktober 2045 | |

| Spesifikasi Gudang | Cold Storage dan Pool Kendaraan | |

| Gudang Pendingin Pontianak | ||

| Status Kepemilikan | Tanah bersertifikat Hak Guna Bangunan atas nama SSA | |

| Luas | Pertama: 1.402 m² Kedua: 1.267 m² | |

| Masa Berlaku | Hingga 1 November 2043 | |

| Spesifikasi Gudang | Cold Storage dan Pool kendaraan | |

| Gudang Pendingin Makassar | ||

| Status Kepemilikan | Tanah yang disewa SSA dari pihak ketiga yang tidak terafiliasi. | |

| Luas | 5.093 m² | |

| Masa Berlaku | Hingga 14 Mei 2045 | |

| Spesifikasi Gudang | Cold Storage dan Pool kendaraan | |

Rincian ekspansi Gudang BLOG. Source: Prospektus BLOG 2025

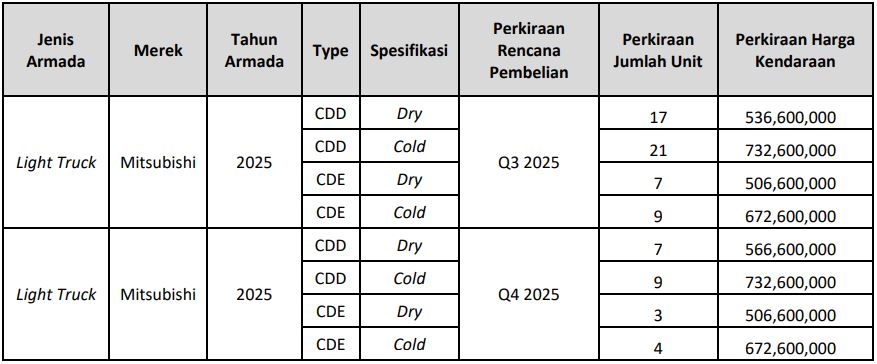

- 33% untuk membeli sebanyak 75 – 100 unit kendaraan berspesifikasi light truck, termasuk karoseri tipe cold dan dry yang kisaran harganya mencapai Rp500 juta – Rp750 juta per unit. Pembelian kendaraan ini masih termasuk ke dalam rencana ekspansi BLOG, lantaran kendaraan akan digunakan untuk mendukung kegiatan operasional perusahaan. Berikut rincian pembelian kendaraan operasional BLOG:

Rencana pembelian armada BLOG Sebelum vs Sesudah IPO. Source: Prospektus BLOG 2025

Strategi Bisnis BLOG

Sebagai bagian dari rencana ekspansinya, berikut ini adalah beberapa strategi pengembangan bisnis yang akan dikejar BLOG:

- Ekspansi jaringan melalui pembangunan Cold Storage, lengkap dengan infrastruktur pick and pack di sejumlah lokasi strategis, mencakup: Pulau Jawa, Bali, Sumatera, Kalimantan, hingga Sulawesi.

- Memperkuat layanan cold transport, melalui investasi pembelian armada berpendingin yang dapat mengangkut barang, baik dengan kondisi 1 suhu (Frozen / Chill) maupun 2 suhu (Frozen & Chill). BLOG juga akan mengembangkan layanan transportasi jarak jauh (Long Haul) melalui investasi armada Heavy Truck, baik untuk pengangkutan dry maupun cold, untuk melengkapi moda transportasi dalam layanan 3PL yang sebelumnya hanya berfokus pada transportasi Light Truck.

- Transformasi organisasi, menjadi organisasi bisnis 3PL yang mengintegrasikan seluruh operasional moda transportasi dan gudang untuk menjadi satu solusi layanan kepada Pelanggan. Sekaligus mengembangkan cabang di lokasi-lokasi strategis yang menjadi pusat operasional dan pengembangan bisnis.

Review Kinerja Fundamental BLOG

Neraca Keuangan

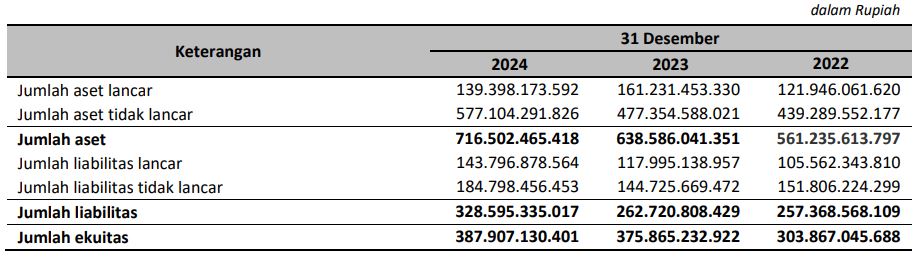

Neraca Keuangan BLOG FY2024. Source: Prospektus BLOG 2025

Berdasarkan Laporan Keuangan BLOG dalam Prospektusnya, total Liabilitas yang dimiliki adalah sebesar Rp328.59 miliar di FY2024 dan total keseluruhan Ekuitas sebesar Rp387.90 miliar di FY2024. Menghasilkan DER 0.84x, artinya struktur permodalan BLOG masih didominasi oleh porsi Ekuitas, dibandingkan kewajibannya. Menunjukkan BLOG yang tidak terlalu agresif dalam mengandalkan utang dalam membiayai operasionalnya dan cenderung lebih konservatif.

Sedangkan untuk total Aset Lancar tercatat Rp139.39 miliar di FY2024, cukup rendah dibandingkan total Liabilitas Lancarnya yang mencapai Rp143.79 miliar di FY2024. Hal ini berdampak pada level Liquidity Ratio di 0.96x, yang menandakan Aset Lancar BLOG belum sepenuhnya cukup untuk memenuhi kewajiban jangka pendeknya. Salah satu sebab kenaikan Liabilitas Lancar FY2024 adalah naiknya utang usaha kepada PT Srikandi Diamond Motors untuk membeli kendaraan baru.

Selain itu, Interest Coverage Ratio 23.70x menunjukkan kemampuan BLOG yang lebih dari 23x lipat untuk membayar bunga utang. Hal ini menjadi sinyal yang baik dari sisi kesehatan keuangan BLOG, karena risiko gagal bayar bunga yang sangat kecil. Sekaligus menunjukkan manajemen utang yang tergolong konservatif.

Struktur keuangan BLOG tergolong sehat dan konservatif, dengan DER 0.84x menunjukkan ketergantungan perusahaan yang rendah pada utang. Meski sebenarnya dari sisi rasio likuiditas ada di level 0.96x, mengindikasikan aset lancar yang belum sepenuhnya menutupi kewajiban jangka pendek. Namun secara keseluruhan, berdasarkan kemampuan perusahaan membayar bunga utang dengan laba operasionalnya (EBIT), menunjukkan Interest Coverage Ratio 23.70x yang berarti BLOG mampu untuk membayar bunga utang, sehingga risiko gagal bayar rendah.

Laba Rugi BLOG

Berikut ini adalah rincian laporan laba rugi yang dicatatkan pada FY2024:

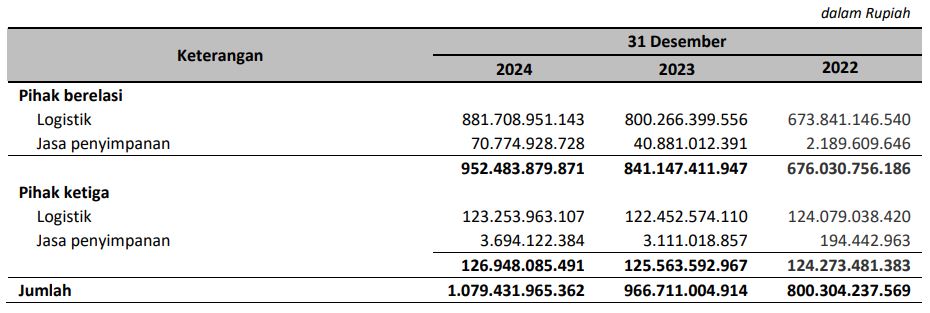

Pendapatan BLOG FY2024. Source: Prospektus BLOG 2025

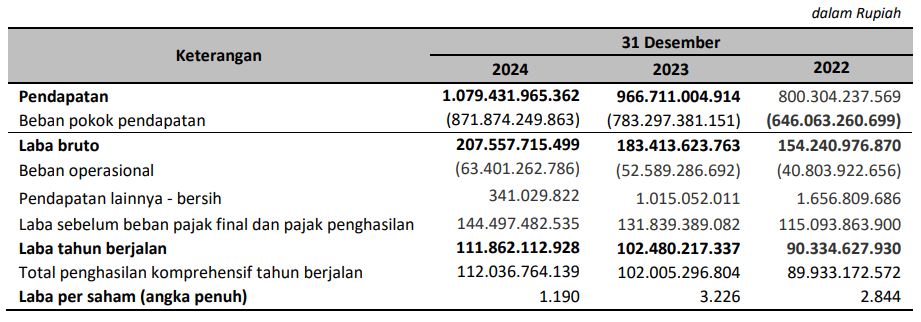

BLOG berhasil mencatatkan kenaikan pendapatan sebesar 11.66% YoY menjadi Rp1.07 triliun di FY2024 dibandingkan pendapatan yang sebesar Rp966.71 miliar pada FY2023. Pertumbuhan yang positif ini terjadi, karena sejumlah faktor: meningkatnya jumlah titik pengiriman, bertambahnya unit armada, volume transaksi gudang yang naik, sejalan dengan semakin berkembangnya cakupan wilayah pasar dan pelanggan. Tercermin dari rincian pendapatan berikut:

Rincian pendapatan BLOG FY2024. Source: Prospektus BLOG 2025

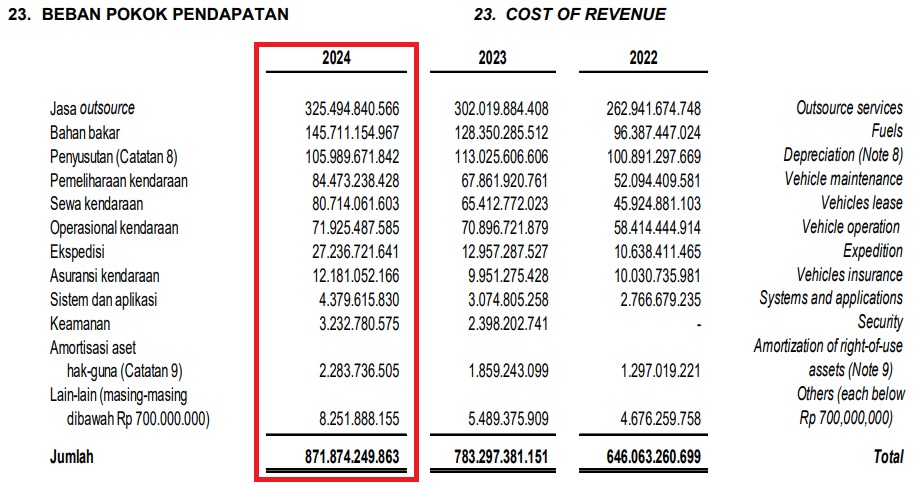

Sejalan dengan kenaikan pendapatan, COGS perusahaan juga meningkat 11.31% YoY menjadi Rp871.87 miliar di FY2024, dibandingkan COGS Rp783.29 miliar pada FY2023. Hal ini terutamanya karena kenaikan Jasa Outsource 7.77% YoY menjadi Rp325.49 miliar FY2024, dari Rp302.01 miliar FY2023. Dan disusul kenaikan biaya Bahan Bakar 13.52% YoY menjadi Rp145.71 miliar FY2024, dari Rp128.35 miliar pada FY2023. Serta beberapa pos lainnya yang juga menunjukkan kenaikan biaya, berikut rinciannya:

COGS BLOG FY2024. Source: Prospektus BLOG 2025

Kendati COGS naik, namun hal itu masih sejalan dengan semakin bertumbuhnya pendapatan BLOG. Terlebih lagi kebutuhan biaya utama seperti Jasa Outsource, yang berkaitan erat dengan standar kenaikan UMR dan lonjakan inflasi.

Dengan perkembangan yang ada, Laba Kotor yang dicatatkan BLOG juga meningkat 13.16% YoY menjadi Rp207.55 miliar di FY2024, dari Laba Kotor Rp183.41 miliar pada FY2023. Kenaikan ini menjadi sinyal yang positif bagi kinerja perusahaan, karena selain menandakan terjadinya permintaan yang kuat terhadap produk/jasa/layanan yang diberikan. Berarti perusahaan juga mampu menerapkan efisiensi operasional, salah satunya seperti pada pos Penyusutan yang di FY2024 menjadi lebih rendah di Rp105.98 miliar, dibandingkan beban Penyusutan FY2023 yang sebesar Rp113.02 miliar.

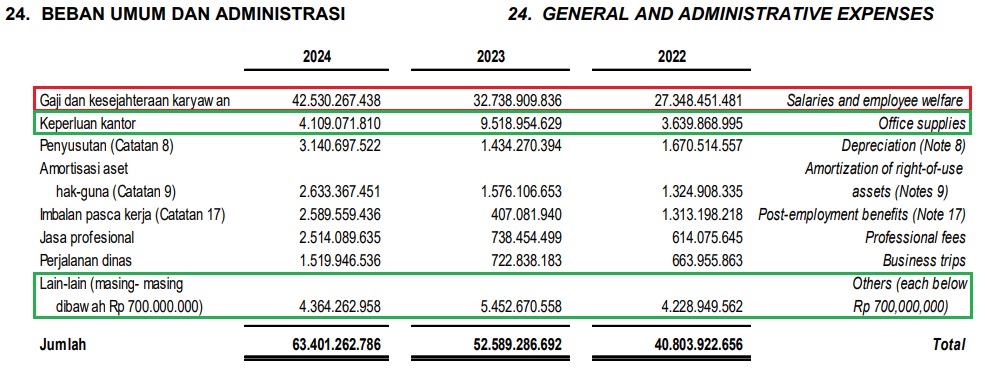

Sayangnya Beban Operasional BLOG tercatat naik 20.56% YoY menjadi Rp63.40 miliar di FY2024, dari hanya Rp52.58 miliar pada FY2023. Penyebab utamanya adalah kenaikan biaya gaji karyawan menjadi Rp42.53 miliar, dari sebelumnya Rp32.73 miliar. Tetapi, kenaikan Beban operasional BLOG ini masih cukup terjaga dengan adanya dua pos lainnya yang mengalami penurunan, yakni Keperluan kantor dan beban Lain-lain.

Catatan 24. Beban Umum dan Administrasi BLOG. Source: Prospektus BLOG 2025

Tidak hanya itu, Pendapatan Lainnya – Bersih yang dicatatkan BLOG justru mengalami penurunan menjadi Rp341.02 juta di FY2024, padahal sebelumnya mencapai Rp1.01 miliar pada FY2023. Alhasil pada kinerja LK FY2024, BLOG mencatatkan pertumbuhan Laba Bersih 9.16% YoY menjadi sebesar Rp111.86 miliar di FY2024, dibandingkan Laba Bersih Rp102.48 miliar pada FY2023.

Secara keseluruhan, BLOG menunjukkan pertumbuhan kinerja yang positif sepanjang FY2024, dengan pendapatan naik 11.66% YoY menjadi Rp1.07 triliun, didorong perluasan pasar, penambahan armada, dan peningkatan volume gudang. Meski beban pokok dan operasional ikut naik. Namun BLOG masih dapat mencatatkan kenaikan laba kotor 13.16% YoY dan laba bersih 9.16% YoY. Mencerminkan permintaan yang kuat dan efisiensi yang cukup terjaga, di tengah tekanan beban gaji dan pendapatan lain yang menurun.

Arus Kas

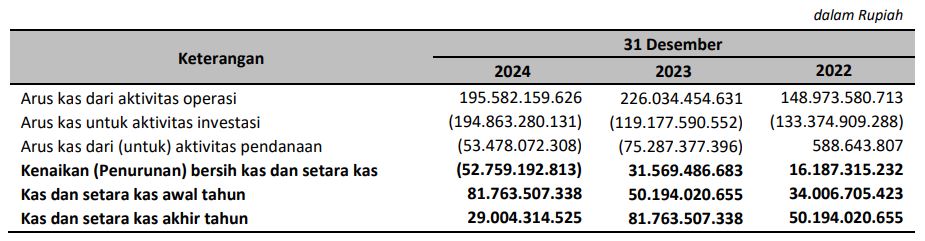

Arus Kas BLOG FY2024. Source: Prospektus BLOG 2025

Tercatat kas operasi BLOG positif Rp195.58 miliar di FY2024, ini berarti BLOG mampu menghasilkan lebih banyak uang dari kegiatan operasinya, dibandingkan uang yang dikeluarkan perusahaan untuk menjalankan operasionalnya. Penerimaan dari pelanggan BLOG mencapai Rp1.04 triliun di FY2024, ditambah dengan adanya Penerimaan bunga sebesar Rp3.01 miliar.

Kas investasi BLOG tercatat negatif hingga Rp194.86 miliar di FY2024, mencerminkan banyaknya biaya investasi yang dikeluarkan perusahaan, terutamanya Penambahan Aset Tetap yang mencapai Rp208.29 miliar. Meski di periode yang sama, BLOG juga mendapatkan Penerimaan atas penjualan asset tetap sebesar Rp13.43 miliar. Kas investasi ini secara tidak langsung menunjukkan bahwa BLOG benar-benar tengah ekspansif dalam pengembangan bisnis.

Dan pada kas pendanaan tercatat negatif Rp53.47 miliar di FY2024, di mana hal ini bisa menjadi sinyal yang positif bagi perusahaan – karena telah melakukan pembayaran kewajiban hingga mengurangi porsi utang. Jadi di periode FY2024, BLOG telah melakukan: Pembayaran utang bank sebesar Rp44.21 miliar; Pembayaran liabilitas sewa Rp5.98 miliar; Bayar Dividen Tunai Rp99/99 miliar; hingga Membayar utang pembiayaan konsumen Rp279.33 juta.

Adapun jika mengacu pada indikator arus kas, maka perputaran kas BLOG ini tergolong ‘Best Indicator’. Lantaran arus kas operasi yang diperoleh perusahaan, dapat dimanfaatkan untuk membiayai seluruh kebutuhan investasi maupun pendanaan yang seharusnya dipenuhi perusahaan.

🔥 RK Intensive Bootcamp 2026

Program kelas belajar saham intensif bersama Rivan Kurniawan & Team selama 5 bulan.

💡 RK Intensive Bootcamp adalah solusi lengkap untuk mempelajari investasi saham secara menyeluruh. Program ini menggabungkan:

- 📘 Stock Market Mastery

- 📗 Stockademy

- 📙 Valuation Class

Semua kelas tersedia dalam satu paket bundling dengan potongan lebih dari Rp 3 juta.

Peserta mendapatkan akses penuh ke materi eksklusif yang disusun langsung oleh Rivan Kurniawan dan Team. Di akhir program, Anda siap menjadi investor saham profesional yang percaya diri.

🚀 Belajar lebih lengkap, lebih cepat, dan lebih hemat — hanya dalam satu bootcamp.

Prospek Saham BLOG Usai Resmi IPO

Harga Saham BLOG

Setelah saham BLOG resmi IPO, pergerakan harganya masih terus mendapat tanggapan positif dari market. Bahkan hingga per artikel ini ditulis, harga saham BLOG ini nyaris menggandakan nilai ketika IPO. Respon ini mencerminkan tingginya optimisme market, terhadap potensi yang dibawa BLOG dalam sektor logistik. Dari harga saham Rp250 per lembar yang ditawarkan BLOG ketika IPO, kini harga sahamnya terus bergerak naik. Per 14 Juli 2025, harga saham BLOG menyentuh Rp486an per lembar. Dan per update 15 Juli 2025, harga sahamnya menyentuh kisaran Rp605an per lembar.

Pergerakan harga saham BLOG 14 Juli 2025. Source: finance.yahoo.com

Pergerakan harga saham BLOG 15 Juli 2025. Source: finance.yahoo.com

Potensi Industri Cold Chain Logistic

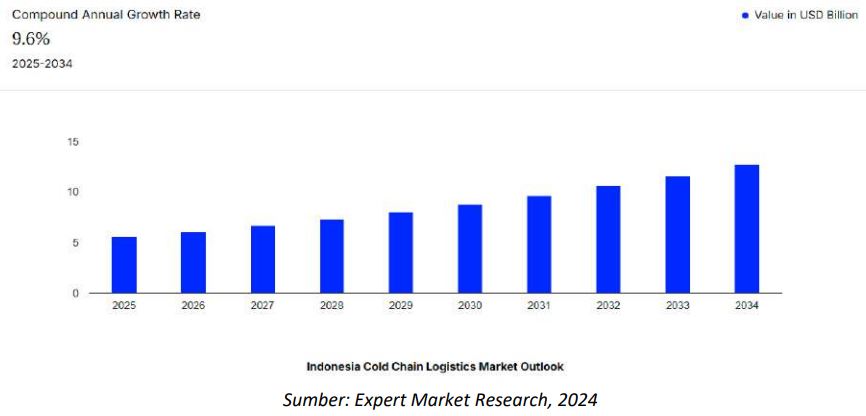

Sementara dari kacamata pertumbuhan industri logistik, terutamanya pasar Cold Chain berhasil mencatatkan nilai hampir USD5.08 miliar di tahun 2024. FYI, Cold Chain ini adalah system rantai pasokan yang dilengkapi pengendalian suhu, yang menjamin kesegaran dan integritas produk selama dalam penyimpanan dan pengiriman.

Sebagai sistem yang penting dalam jasa logistik, pertumbuhan pasar Cold Chain diperkirakan akan mencapai USD12.7 miliar, dengan rata-rata CAGR 9.6% mulai dari periode 2025 hingga 2034 mendatang. Hal ini didorong pertumbuhan kelas menengah, hingga potensi meningkatnya permintaan distribusi produk sensitif. Oleh sebab itu, BLOG menargetkan realisasi pengembangan strategi untuk menjadi penyedia logistic 3PL yang berfokus pada Cold Chain. Melalui pembangunan infrastruktur, armada, transformasi organisasi, hingga pengembangan teknologi. Lantaran 3PL ini merupakan layanan third party logistics yang dilakukan secara komprehensif, mulai dari penerimaan barang, aktivitas pergudangan, pick and pack, route planning, hingga pengiriman barang ke pelanggan.

Prediksi pertumbuhan pasar Cold Chain di Indonesia. Source: Prospektus BLOG 2025

Memperkuat data di atas, di Indonesia sendiri peluang bisnis logistik banyak didominasi oleh sektor industri pengolahan, makanan dan minuman, pertambangan, kehutanan, perikanan, pertanian, dan otomotif. Ditambah juga dengan sektor UMKM dan perdagangan online yang turut mendorong pertumbuhan industri logistik secara nasional. Menurut data BPS tahun 2024, seluruh sektor usaha tumbuh positif, dengan lima sektor utama yang menopang ekonomi yaitu industri pengolahan, perdagangan, pertanian, konstruksi, dan pertambangan. Dan setelahnya, barulah sektor Transportasi dan Pergudangan menunjukkan pertumbuhan positif, sejalan semakin meningkatnya arus barang, mobilitas hingga aktivitas ekonomi. Berikut datanya:

Data BPS 2024, Sektor Transportasi dan Pergudangan di Urutan kelima. Source: Prospektus BLOG 2025

Potensi Segmen Penyediaan Armada Transportasi

BLOG sebagai perusahaan dengan bisnis logistik terintegrasi yang bergerak, terutamanya dalam penyediaan layanan transportasi darat dan pergudangan di segmen B2B. Dengan dukungan lebih dari 3.000 unit kendaraan yang status kepemilikannya hampir 100% sendiri dan sebanyak 4.500 pengemudi. Kendaraan itu terdiri dari: Light Truck dan Medium Truck (Dry), Light Truck dan Medium Truck (Cold), L300 dan Blindvan, dan Heavy Truck. Serta jaringan operasi yang tersebar di titik lebih dari 45 kota yang menjangkau lebih dari 100 kota dan kabupaten di seluruh Indonesia.

Membuat BLOG mampu menjangkau pendistribusian produk ke berbagai tujuan dan kontrol penuh atas kualitas pelayanan. Terlebih lebih melihat adanya perubahan pola konsumsi dan pendistribusian barang, terutama di sektor ritel, FMCG, hingga industri Mamin yang membutuhkan layanan logistik yang terintegrasi dan efisien. Ditambah lagi dengan peningkatan belanja e-commerce, yang tentu akan meningkatkan kebutuhan transportasi dan logistic semakin meningkat. Untuk menangkap potensi tersebut, maka setelah saham BLOG resmi IPO kemarin akan lebih fokus meningkatkan pelayanan di segmen B2B. Langkah ini memungkinkan BLOG juga dapat memenuhi kebutuhan spesifik dari pelanggan di sector Korporat.

Tidak hanya itu, dengan adanya afiliasi antara BLOG dengan PT Sumber Alfaria Trijaya Tbk (AMRT) – yang merupakan induk usaha MIDI. Tentunya hal ini menawarkan potensi yang menarik tersendiri bagi prospek bisnis BLOG. Sebagai tambahan informasi saja, AMRT ini sudah mengakuisisi 70% saham PT Lancar Wiguna Sejahtera (Lawson), dari PT Midi Utama Indonesia Tbk (MIDI). Dampak dari akuisisi ini, membuat Lawson menjadi anak perusahaan langsung AMRT. Ini artinya, BLOG berpeluang besar untuk mendapatkan kenaikan permintaan layanan pengiriman logistik dari distributor ke minimarket-minimarket yang tersebar.

Kesimpulan

Saham BLOG resmi IPO dan berhasil meraup antusias pasar, terbukti dari oversubscription hingga 31.65x. Dengan mengantongi dana hasil IPO sebesar Rp140.81 miliar, BLOG akan fokus ekspansi strategis melalui pembangunan tiga gudang cold storage; pembelian armada truk baru; dan memperkuat posisi BLOG di segmen logistik berpendingin (cold chain).

Dari sisi fundamental, BLOG memiliki struktur keuangan yang sehat dan konservatif. Dengan DER 0.84x dan Interest Coverage Ratio di 23.7x, meski pun Liquidity Ratio terbilang rendah di bawah ideal di 0.96x. Namun pendapatan dan laba BLOG tumbuh positif, masing-masing 11,66% YoY dan 9,16% YoY di FY2024, menandakan permintaan yang kuat dan efisiensi operasional yang terjaga. Sementara Cash Flow Indicator juga menunjukkan ‘Best Indicator’, ini berarti kas operasi mampu memenuhi seluruh kebutuhan investasi dan pendanaan. Tanpa perlu ketergantungan dengan fasilitas utang.

Dari sisi prospeknya pun, terutama pada pasar cold chain, BLOG memiliki prospek yang menarik dengan proyeksi pertumbuhan tahunan (CAGR) 9.6% hingga tahun 2034. Maka, dapat ditarik kesimpulan, bahwa BLOG memiliki prospek bisnis yang menarik, bukan hanya sebatas hype sesaat. Terlebih lagi dengan adanya peningkatan transaksi e-commerce yang masih berlanjut, ekspansi manufaktur, hingga meningkatnya kebutuhan rantai pasokan.

Nah, teman-teman investor apa termasuk yang optimis dengan prospek BLOG?***

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.