Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Di awal tahun, emiten di sektor F&B terutama yang memproduksi minuman manis sudah dibayangi cukai minuman berpemanis dalam kemasan (MBDK) atau pajak gula. Sayangnya hal itu justru menimbulkan pro kontrak cukai MBDK. Pemerintah mengklaim bahwa kebijakan tersebut adalah bagian dari upaya menekan tingkat konsumsi gula yang berlebih di masyarakat. Di lain sisi, cukai MBDK akan menjadi tantangan besar bagi kinerja produsen minuman manis. Lantas apakah adanya kebijakan cukai MBDK dapat mengguncang prospek emiten di sektor F&B tahun ini?

Pengenaan Cukai Minuman Berpemanis Dalam Kemasan (MBDK)

Belum lama ini, Nirwala Dwi Heryanto – selaku Direktur Komunikasi dan Bimbingan Pengguna Jasa Direktorat Jenderal Bea dan Cukai (DJBC), Kementerian Keuangan mengungkapkan bahwa Cukai Minuman Berpemanis Dalam Kemasan (MBDK) akan segera diterapkan pada semester II-2025.

Mengacu pada kata cukai itu sendiri, adalah bentuk pungutan yang biasa dikenakan pada jenis barang tertentu yang membawa dampak negatif pada kesehatan tubuh maupun lingkungan. Sedangkan pada konteks minuman manis, cukai hanya akan dikenakan untuk produk minuman yang didalamnya terdapat gula tambahan. Misalnya minuman dalam kemasan kaleng, botol, kotak, dan lainnya.

Adapun untuk jenis-jenis minumannya, meliputi minuman manis ringan (soft drinks), teh dalam kemasan, jus kemasan dengan gula tambahan, sampai ke berbagai jenis minuman berenergi.

Cukai MBDK sudah tercantum dalam Pasal 194 Ayat 4, dengan Peraturan Pemerintah No. 28 Tahun 2024. Yang menyatakan dalam rangka mengendalikan konsumsi gula, bukan hanya ditentukan batas maksimal kandungannya, namun juga bisa dikenakan cukai. Oleh sebab itu, minuman dengan kandungan pemanis yang ada dipasaran akan dikenakan cukai.

Jadi jelas, tujuan cukai MBDK ini adalah untuk mengurangi konsumsi gula yang sudah tergolong tinggi dikalangan masyarakat. Sehingga menimbulkan berbagai macam penyakit, mulai dari diabetes melitus tipe 2 yang dikenal sudah tingkat kronis. Atau bahkan obesitas, penyakit jantung, kanker, kerusakan ginjal, hingga gigi berlubang dan sebagainya.

Risiko dari konsumsi minuman manis secara berlebihan juga telah diperhitungkan oleh Global Food Research Program, seperti berikut:

Perkiraan konsumsi minuman manis harian. Source: mediakeuangan.kemenkeu.go.id

Alasan Cukai Minuman Berpemanis Dalam Kemasan Diterapkan

Terlepas dari tujuan utamanya tadi, jika di breakdown maka ada beberapa alasan yang melatarbelakangi perlunya penerapan cukai MBDK, antara lain:

Menekan Konsumsi Gula

Organisasi Kesehatan Dunia atau WHO hanya merekomendasikan porsi konsumsi gula tidak melebihi 10% dari total asupan energi per hari. Hal ini berkenaan dengan konsumsi gula secara berlebihan berpotensi menimbulkan berbagai macam penyakit kronis, misalnya diabetes melitus tipe 2.

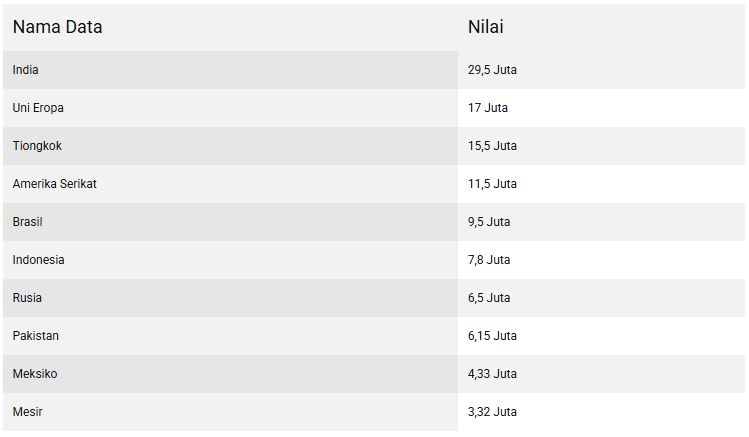

Indonesia sendiri termasuk ke dalam kelompok Negara dengan konsumsi gula terbanyak ke – 6 secara global untuk periode tahun 2022/2023, berikut datanya:

Indonesia tempati urutan ke-6 konsumsi gula tertinggi. Source: databoks.katadata.co.id

Tercatat tingkat konsumsi gula untuk Indonesia mencapai 7.8 juta metrik ton di periode 2022/2023, atau mengalami kenaikan 200 ribu metrik ton dari sebesar 7.6 juta metrik ton pada periode 2021/2022. Peningkatan konsumsi gula di Indonesia, tidak lepas dari pengaruh bertambahnya populasi dan juga permintaan yang tinggi dari sektor industri F&B yang terus berkembang.

Menurunkan Beban Biaya Kesehatan Nasional

Semakin tinggi angka penyakit diabetes, obesitas dan lain-lainnya di Indonesia. Sudah tentu menimbulkan pembengkakan beban biaya pada layanan kesehatan. Sebagai informasi saja, sampai per akhir November 2024, realisasi anggaran kesehatan dalam APBN 2024 mencapai Rp164.3 triliun. Salah satu pemicunya adalah percepatan pengadaan barang dan jasa di seluruh layanan kesehatan.

Oleh karena itu, agar beban biaya layanan kesehatan berkurang. Sekaligus untuk meningkatkan kesadaran masyarakat akan risiko konsumsi gula secara belebihan. Maka Pemerintah memberlakukan cukai MDBK, dengan harapan dapat mengatasi berbagai masalah kesehatan tadi.

Meningkatkan Penerimaan Negara

Pemerintah juga tak menampik, bahwa dengan diterapkannya cukai MBDK secara tidak langsung bisa menambah penerimaan negara. Mempertimbangkan dari data APBN 2024, telah terjadi kenaikan beban biaya kesehatan mencapai Rp187.5 triliun atau naik 8.7% dari tahun sebelumnya.

Karena itu, Pemerintah ingin ada instrumen lain yang mampu menutup kebutuhan biaya kesehatan tersebut dan salah satunya yang dapat dilakukan ialah melalui pengenaan cukai. Di mana nantinya, hasil dari cukai bisa digunakan untuk membiayai program kesehatan umum. Termasuk untuk membantu biaya penanggulangan dampak buruk konsumsi gula.

Mencapai Target Pembangunan yang Berkelanjutan

Dari ketiga alasan di atas, tentu Pemerintah juga ingin mencapai target pembangunan berkelanjutan dalam hal tingkat kesehatan dan kesejahteraan masyarakat secara beriringan.

Pro Kontra Cukai MBDK

Cukai MBDK tentu akan menimbulkan dampak bagi pihak yang berkepentingan didalamnya. Mulai dari perusahaan yang menjadi produsen, konsumen, hingga Pemerintah. Dampak inilah yang kemudian menjadi pro kontra cukai MBDK ketika diterapkan nanti.

Bagi Konsumen

Kontra:

Diterapkannya cukai MBDK secara langsung akan memicu lonjakan harga jual produk-produk minuman berpemanis dalam kemasan di seluruh pasar. Hal ini wajar, lantaran terjadi penambahan komponen tarif dari cukai yang dikenakan terhadap biaya produksi. Mau tidak mau harga jual akan melonjak, dibandingkan sebelum adanya cukai MBDK.

Pro:

Kabar baiknya, lonjakan harga jual tersebut dapat memicu beralihnya konsumen kepada produk-produk alternatif lain yang lebih sehat. Misalnya air mineral atau jus buah alami yang dibuat tanpa tambahan gula.

Bagi Produsen

Kontra:

para Pengenaan cukai MBDK secara langsung akan memberi dampak besar terhadap perusahaan produsen minuman manis atau bahkan perusahaan di sektor F&B. Lantaran perusahaan akan memberikan harga jual lebih tinggi kepada konsumen. Sayangnya ini justru akan memicu penurunan permintaan, karena konsumen akan menahan diri dan beralih ke produk lain yang lebih murah. Jika itu terjadi, maka akibatnya penjualan akan merosot dan pasar pasar juga menurun.

Bukan hanya itu saja, potensi retur barang yang tidak laku terjual juga bisa meningkat. Pada gilirannya ini juga akan membebani keuangan perusahaan.

Pro:

Kendati menantang prospek bisnis perusahaan di sektor F&B, namun jika dilihat dari sisi positifnya. Maka cukai MBDK ini dapat memicu perusahaan untuk melahirkan inovasi-inovasi terbaru, terutamanya dalam menghasilkan produk dengan nilai gizi yang tinggi dan sehat. Seperti halnya, minuman alami tanpa gula atau rendah gula.

Bagi Pemerintah

Kontra:

Sekalipun cukai MBDK ini adalah bentuk kebijakan yang wajib dipatuhi oleh para produsen. Tetapi hal ini bisa menimbulkan resistensi dari industri F&B terkait, di mana industri akan menentang cukai MBDK. Adapun jika kondisi tersebut tidak diatasi atau direspon Pemerintah, bukan tidak mungkin akan menimbulkan masalah baru. Seperti halnya manipulasi produk serupa.

Di samping itu, Pemerintah juga harus bersiap secara administratifnya, mulai dari verifikasi, pelaporan, pengawasan, hingga infrastruktur yang mendukung jalannya cukai MBDK secara efisien.

Pro:

Cukai MBDK menjadi salah satu bentuk strategi fiskal bagi Pemerintah, untuk mempercepat kenaikan penerimaan negara. Bersamaan dengan meningkatkan kesadaran masyarakat, akan risiko konsumsi gula terhadap kesehatan.

Prospek Emiten Sektor F&B Bisa Terguncang di 2025?

Memperhatikan pro kontra cukai MBDK di atas, bukan tidak mungkin prospek bisnis emiten sektor F&B akan terpengaruh cukup signifikan, yang antara lain:

Permintaan Produk Berpotensi Turun

Cukai MBDK akan membuat emiten F&B menaikkan harga jual. Imbasnya permintaan pasar bisa mengalami penurunan, terutamanya bagi segmen pasar yang cukup sensitif terhadap perubahan harga. Alhasil penjualan emiten bisa merosot.

Beban Biaya Produksi Naik

Adanya penambahan cukai MBDK akan membuat beban biaya produksi naik. Lantaran emiten menaikkan harga jual produknya, guna menutupi biaya produksi yang sudah dikeluarkan.

Profit Margin Berpotensi Tergerus

Jika penjualan merosot, beban biaya produksi juga naik, maka margin keuntungan emiten bisa tergerus. Bahkan sekalipun emiten memutuskan untuk tidak menaikkan harga penjualan produknya. Hanya untuk mempertahankan pangsa pasarnya, dengan cara menurunkan isi minuman dalam kemasan. Tetap saja margin keuntungan yang diterima tetap tertekan, karena ada biaya cukai yang harus dibayar.

Harga Saham Emiten Tertekan

Optimisme investor terhadap saham-saham di sektor F&B bisa mengalami penurunan, efek dari prospek bisnis yang cenderung tertahan akibat cukai MBDK. Hal ini bisa menurunkan sentimen investor, yang akhirnya akan menekan harga saham.

Emiten F&B yang Terdampak Cukup Besar

Dari sekian banyak emiten F&B yang ada di bursa, beberapa di antaranya ada yang terdampak cukup signifikan jika cukai MBDK benar-benar direalisasikan:

PT Ultra Jaya Tbk – ULTJ

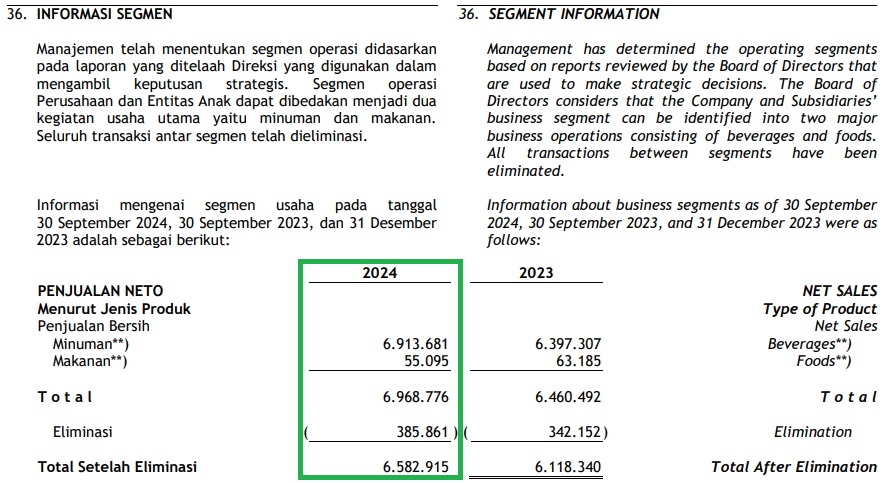

Emiten yang memproduksi berbagai macam MBDK ini berisiko cukup besar. Lantaran kontribusi terbesarnya berasal dari produk minuman mencapai 99.28% terhadap total pendapatan ULTJ per 3Q2024.

Catatan 36. Informasi segmen bisnis ULTJ. Source: Laporan Keuangan ULTJ Kuartal III-2024

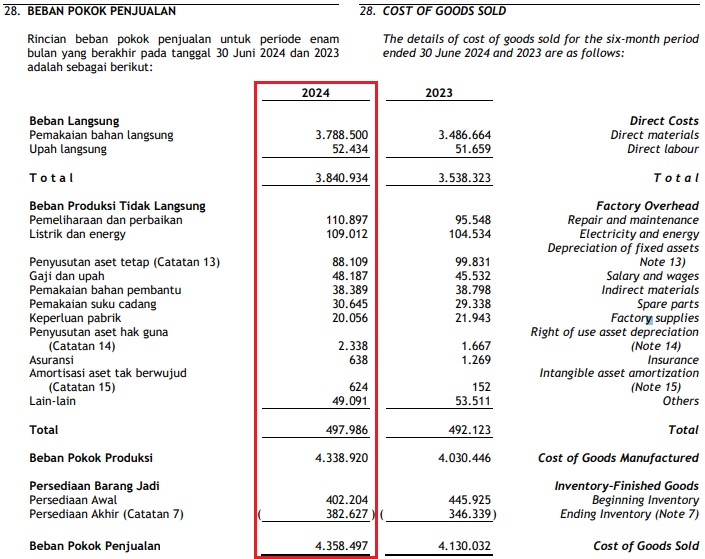

Berdasarkan kinerja 3Q2024, penjualan ULTJ memang naik 7.69% YoY menjadi Rp6.58 triliun, dari kinerja penjualan 3Q2023 yang sebesar Rp6.11 triliun. Namun dengan itu, Beban Pokok Penjualan ULTJ juga naik 5.32% YoY menjadi Rp4.35 triliun, dari sebelumnya Rp4.13 triliun. COGS yang naik itu didorong oleh tingginya Beban Langsung sebesar Rp3.84 triliun, karena adanya Pemakaian bahan langsung mencapai Rp3.78 triliun.

Beban Produksi Tidak Langsung ULTJ juga meningkat menjadi Rp497.98 miliar, yang didorong oleh kenaikan biaya Pemeliharaan dan perbaikan Rp110.89 miliar.

Catatan 28. COGS ULTJ. Source: Laporan Keuangan ULTJ Kuartal III-2024

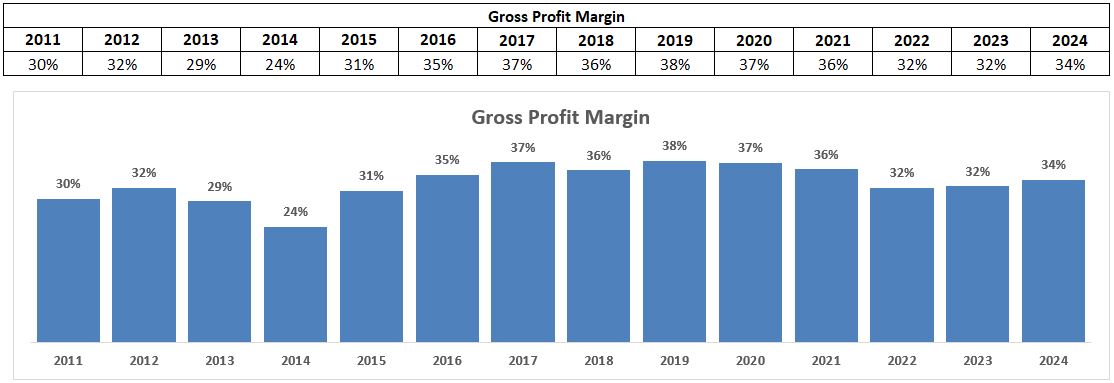

Tanpa adanya biaya tambahan cukai, COGS ULTJ sudah cukup terbebani dengan tingginya Beban Langsung dan Beban Produksi Tidak Langsung. Adanya cukai MBDK ke depan, berpotensi semakin membebani kinerja operasional dan menggerus Gross Profit Margin (GPM) perusahaan. Sekalipun di periode 3Q2024 ini, GPM ULTJ masih terbilang tebal di level 34%, adanya cukai MBDK bisa membuatnya turun kembali.

Historical GPM ULTJ. Source: Cheat Sheet Kuartal III-2024 by RK Team

PT Kino Indonesia Tbk (KINO)

KINO juga salah satu emiten produsen MBDK yang terbesar di Indonesia. Porsi penjualannya didominasi oleh produk minuman, yang berkontribusi sekitar 53.58% terhadap total penjualan per 3Q2024.

Catatan 35. Informasi segmen bisnis KINO. Source: Laporan Keuangan KINO Kuartal III-2024

Penjualannya pun meningkat 9.18% YoY menjadi Rp3.21 triliun di 3Q2024, dari sebelumnya Rp2.94 triliun pada 3Q2023. Beban Pokok Penjualan KINO juga naik 6.35% YoY menjadi Rp1.84 triliun, dari sebelumnya Rp1.73 triliun. COGS KINO di 3Q2024 cukup terbebani oleh biaya Pembelian Bahan baku dan pengemas yang digunakan mencapai Rp1.49 triliun. Lalu Beban pabrikasi sebesar Rp185.95 miliar, sehingga Total beban produksi KINO melonjak jadi Rp1.81 triliun.

Catatan 27. Beban Pokok Penjualan KINO. Source: Laporan Keuangan KINO Kuartal III-2024

Sama seperti ULTJ, COGS KINO juga sudah cukup terbebani tanpa adanya tambahan biaya cukai MBDK. Dengan biaya pabrikasi yang terbilang besar, tentu adanya cukai MBDK ke depan akan cukup menantang bagi prospek bisnis KINO.

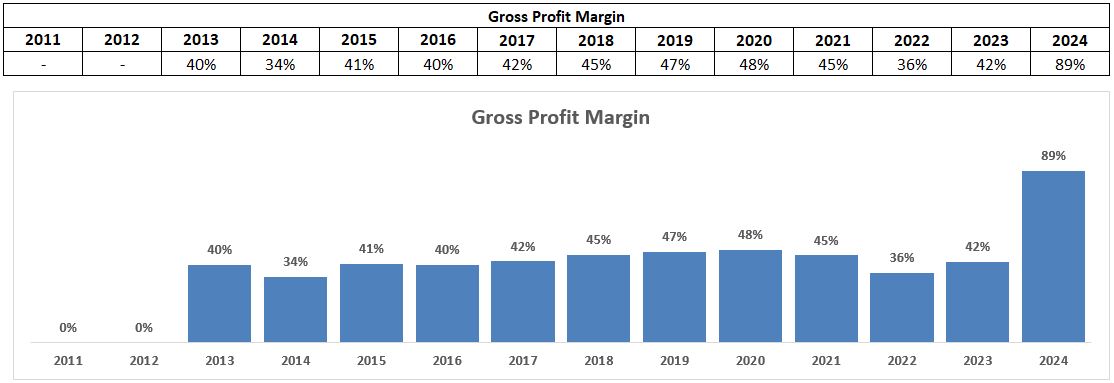

Namun dengan kenaikan kinerja penjualan KINO di 3Q2024, dan COGS yang masih terkendali. Tidak heran jika GPM KINO di periode 3Q2024 kemarin melonjak ke level 89%. Hanya saja jika dilihat secara historical GPM yang dicatatkan KINO cenderung stabil di kisaran 34% – 45% nan. Ini berarti tidak menutup kemungkinan, adanya tambahan cukai MBDK akan membuat GPM nya kembali ke level sebelumnya.

Historical GPM KINO. Source: Cheat Sheet Kuartal III-2024 by RK Team

PT Mayora Indah Tbk (MYOR)

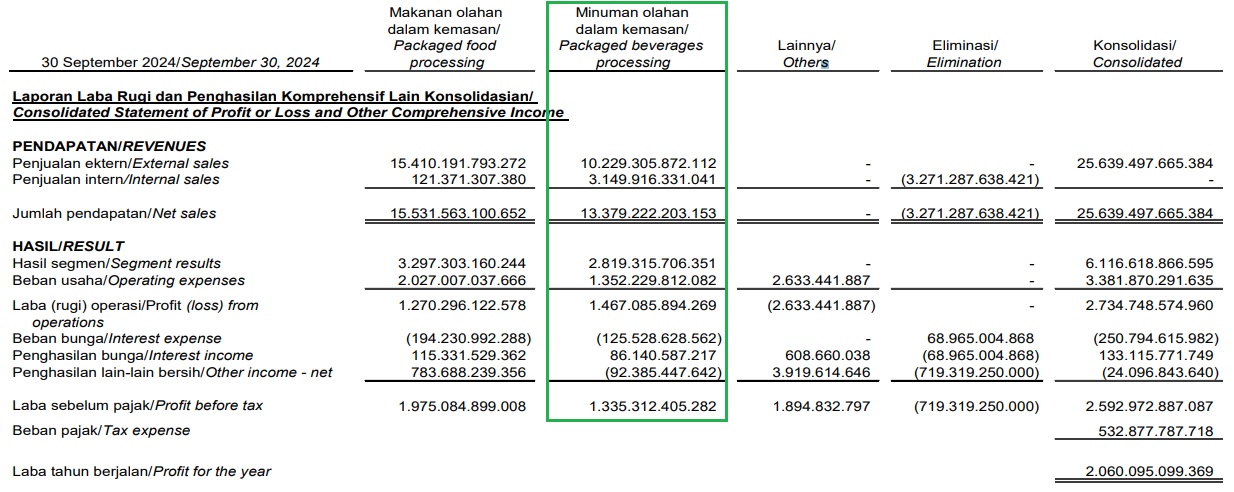

Emiten lain yang juga berpotensi terpengaruh, MYOR. Berdasarkan kinerja keuangan 3Q2024, penjualan MYOR naik 11.97% YoY menjadi Rp25.63 triliun, dibandingkan 3Q2023 yang sebesar Rp22.89 triliun. Dengan kontribusi terbesar MYOR berasal dari segmen Makanan Olahan dalam Kemasan mencapai 60.12% terhadap total pendapatan di 3Q2024. Sedangkan segmen Minuman Olahan dalam Kemasan 39.87% terhadap total pendapatan MYOR di periode 3Q2024.

Informasi segmen bisnis MYOR. Source: Laporan Keuangan MYOR Kuartal III-2024

Diikuti dengan kenaikan Beban Pokok Penjualan 16.32% YoY menjadi Rp19.52 triliun, dari sebelumnya Rp16.78 triliun. Disebabkan oleh kenaikan Jumlah biaya produksi mencapai Rp21.44 triliun dan juga Beban Pokok Produksi sebesar Rp20.12 triliun.

Catatan 25. Beban Pokok Penjualan MYOR. Source: Laporan Keuangan MYOR Kuartal III-2024

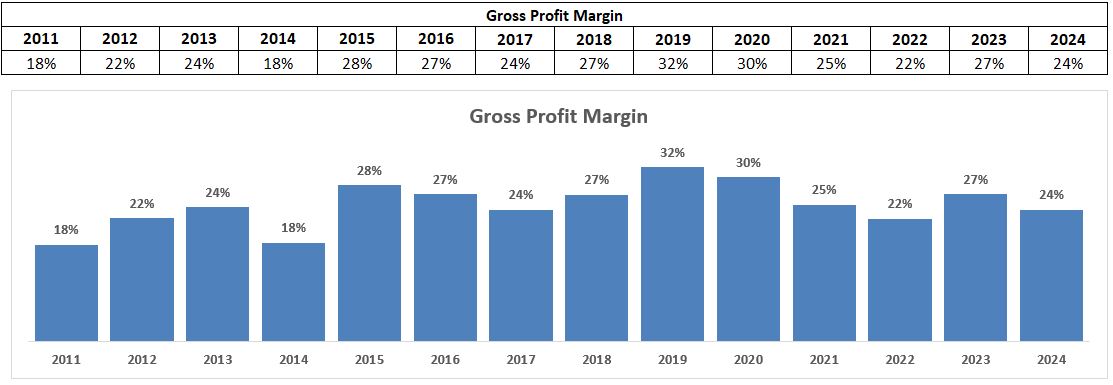

Akibat Gross Profit Margin MYOR di sepanjang 3Q2024 merosot ke level 24%. Jadi sebelum dikenakan cukai SMDK saja, beban biaya yang dikeluarkan MYOR sudah tergolong tinggi.

Historical GPM MYOR. Source: Cheat Sheet Kuartal III-2024 by RK Team

PT Cisarua Mountain Dairy Tbk (CMRY)

Emiten lain yang berpotensi terguncang kinerjanya, CMRY. Pada periode 3Q2024, penjualannya naik 15.50% YoY menjadi Rp6.63 triliun, dari periode 3Q2023 yang sebesar Rp5.74 triliun. Di mana untuk segmen Olahan susu berkontribusi sekitar 42.68% dari total penjualan sepanjang periode 3Q2024.

Catatan 32. Informasi segmen bisnis CMRY. Source: Laporan Keuangan CMRY Kuartal III-2024

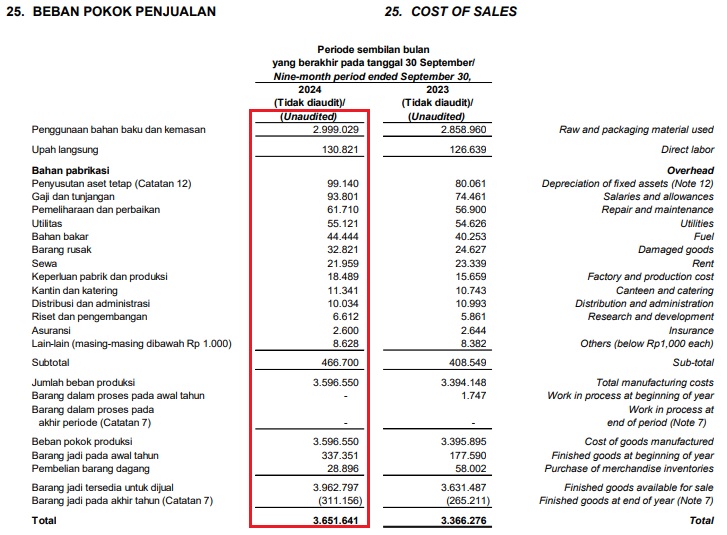

Dengan Beban Pokok Penjualan naik 8.63% YoY menjadi Rp3.65 triliun, dari sebelumnya Rp3.36 triliun. Kenaikan COGS terbesar karena biaya Penggunaan bahan baku dan kemasan meningkat sampai Rp2.99 triliun. Begitu juga dengan total Beban Produksi yang naik menjadi Rp3.59 triliun.

Catatan 25. Beban Pokok Penjualan CMRY. Source: Laporan Keuangan CMRY Kuartal III-2024

Hal tersebut akan sangat membebani kinerja CMRY, jika cukai MBDK sudah direalisasikan di semester II-2025 nanti.

PT Indofood Sukses Makmur CBP Tbk (ICBP)

Produsen makanan dan minuman yang fokus pada produk-produk konsumen ini, berhasil mencatatkan kenaikan penjualan 8.14% YoY menjadi Rp55.48 triliun di 3Q2024, dari sebelumnya Rp51.30 triliun. Hanya saja untuk ICBP, kontribusi dari segmen minuman berpemanis kemasan tidak terlalu mendominasi.

Berdasarkan segmentasi penjualan di periode 3Q2024, kontribusi dari segmen Dairy hanya sebesar 13.04% dan segmen Minuman sebesar 2.28% dari total penjualan ICBP.

Catatan 31. Informasi segmen bisnis ICBP. Source: Laporan Keuangan ICBP Kuartal III-2024

Dari dua segmen minuman kemasan yang dimiliki ICBP, bisa dikatakan bahwa emiten ini tidak akan terlalu terdampak oleh adanya cukai MBDK. Mengingat kontribusi kedua segmen minuman tersebut tidak mendominasi penjualan ICBP.

Empat emiten di sektor F&B di atas, hanya sebagian kecil contoh emiten yang mungkin berpotensi terguncang akibat penerapan cukai MBDK. Perhitungan di atas juga masih berdasarkan pada kinerja keuangan 3Q2024, yang berarti besar kecilnya dampak cukai MBDK akan sangat bergantung oleh strategi bisnis emiten ketika kebijakan tersebut diberlakukan.

Kesimpulan

Pro kontra cukai MBDK sangat wajar terjadi, terutama dari sudut pandang emiten saham yang secara langsung akan terdampak. Terutamanya, ketika produk yang dihasilkan adalah minuman berpemanis dalam kemasan (MBDK) lebih mendominasi penjualan perusahaan. Di mana dampaknya seperti yang sudah disebutkan di atas, emiten akan mengalami penurunan permintana produk, beban biaya produksi meningkat, profit margin tergerus, hingga harga saham yang juga tertekan.

Meski mungkin ada dampak positifnya, seperti strategi diversifikasi bisnis yang semula fokus pada produk MBDK, maka emiten berkesempatan merambah bisnis non-MBDK. Atau bahkan berinovasi meluncurkan minuman tanpa pemanis dan/atau rendah gula. Ini berarti emiten juga bisa mendapatkan peluang pangsa pasar yang baru, sejalan dengan semakin meningkatnya permintaan atas berbagai produk sehat. Hanya saja, strategi ini akan membutuhkan waktu sedikit lebih panjang hingga kontribusi penjualannya terlihat.

Atau bahkan, emiten memutuskan untuk menaikkan harga jualnya, dengan potensi kehilangan pasar. Di lain sisi, beban yang ditanggung juga semakin besar. Contohnya saja seperti ULTJ, KINO, dan MYOR yang tanpa biaya cukai saja beban produksinya sudah cukup tinggi. Jadi cukai MBDK ini memang jadi dilema tersendiri bagi emiten yang bergerak di sektor F&B.

[Baca lagi: Cukai Rokok 2025 Tanpa Kenaikan]

Sebagai informasi tambahan, setelah cukai MBDK ini berlaku, maka untuk pencatatannya dalam laporan keuangan akan masuk ke dalam COGS perusahaan. Penerapannya tidak berbeda jauh dengan cukai rokok yang diberlakukan Pemerintah, sehingga membebani emiten yang bergerak di industri rokok. Oleh karena itu, tidak heran jika pro kontra MBDK ini akan terus bergulir sampai Pemerintah finalisasi golongan produk minuman mana saja yang akan dikenakan cukai MBDK.

Kalau versi teman-teman investor sendiri lebih memilih cukai MBDK diberlakukan atau tidak?***

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.