Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Belum lama ini salah satu emiten farmasi, yakni INAF jual aset jumbo yang berasal dari total kekayaan bersihnya. Keputusan INAF tersebut mencapai kesepakatan, usai mengantongi persetujuan dari para pemegang sahamnya, melalui RUPSLB pada 12 Desember 2024 kemarin. Sayangnya, hal itu kian memperburuk citra sahamnya. Mengingat dalam 5 tahun terakhir harga saham INAF berada dalam fase terpuruk, pada Desember 2019 harga sahamnya berada di kisaran Rp1.000 per lembar saham. Namun hingga per artikel ini ditulis, harga saham INAF sudah menyentuh Rp126 per lembar saham, atau turun sekitar 87.4%. Lantas apa yang memicu penjualan aset INAF? Dan apakah masih layak buy untuk investasi?

INAF Jual Aset Jumbo >50%

Pada 12 Desember 2024, PT Indofarma Tbk (sticker code: INAF) telah melangsungkan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB). Dihadiri oleh para pemegang saham yang mewakili 2.50 miliar saham atau setara 80.6654% dari total saham dengan hak suara sah yang dikeluarkan perusahaan. RUPSLB INAF tersebut dimaksudkan untuk mendapatkan restu para pemegang saham, berkenaan dengan rencana INAF jual aset jumbo dengan nilai lebih dari 50% total kekayaan bersih yang dimiliki perusahaan. Adapun hasil dari RUPSLB tersebut INAF berhasil mengantongi izin, dengan rincian suara berikut:

Keterbukaan informasi INAF terkait RUPSLB. Source: Keterbukaan Informasi IDX

Penjualan aset yang dimaksud ialah berupa tanah dan bangunan, yang menjadi Aset Non Jaminan dan juga Aset Jaminan Non Produksi, antara lain terdiri dari:

- Aset Non Jaminan

- Pabrik kosong di Kawasan Industri Delta Silicon, Lemah Abang, Cibatu – Bekasi.

- Rumah tinggal sebanyak 5 SHGB yang berada di Perumahan Citra Raya Cikupa – Tangerang.

- Tanah kosong di Jalan Sriwijaya, Jakasampurna – Bekasi Barat.

- Tanah kosong di Jalan Wolter Monginsidi, Kupang Kota, Teluk Betung Utara – Lampung.

- Tanah kosong di Jalan Hj Adam Malik No.126, Medan Barat – Medan.

- Gudang kosong sebanyak 5 SHGB yang berada di Jalan Ali Gatmir No.37 Ilir Timur 1 – Palembang Kota.

- Gudang kosong di Jalan Sultan Taha No.5, Pasar Jambi, – Jambi.

- Kantor cabang di Perumahan Crown Hill Estate, Batam Kota, – Batam.

- Kantor cabang di Jalan Rahadi Husman No.6, Pontianak Barat – Pontianak Kota.

- Kantor cabang di Jalan Sutomo No.39, Sawerigading – Makassar Kota.

- Aset Jaminan Non Produksi

- Tanah dan bangunan di Jalan Tambak No.2 Kebon Manggis, Matraman – Jakarta Timur.

Keputusan INAF jual aset jumbo >50% diklaim sebagai aksi yang tidak akan memberikan dampak apapun terhadap operasional perusahaan. Lantaran untuk seluruh aset non jaminan yang akan dijual, merupakan tanah kosong, kantor cabang yang sudah tutup alias tidak beroperasi, hingga rumah tinggal yang berasal dari debitur yang lalai pada perjanjian pembayaran kewajiban kepada INAF (wanprestasi).

Demikian pula dengan aset jaminan non produksi, yang juga diklaim tidak berpengaruh buruk terhadap operasional. Justru sebaliknya, INAF memiliki rencana untuk memindahkan operasional ke kantor maupun pabrik di Cibitung, yang sudah memadai.

Alasan INAF Jual Aset Jumbo

Bukan tanpa alasan INAF jual aset jumbo yang berasal dari total kekayaan bersihnya. Keputusan besar tersebut mau tidak mau diambil agar perusahaan dapat memenuhi kewajiban kepada Kreditur. Dalam hal kreditur ini, INAF mengelompokkannya menjadi 5 kreditur:

- Kreditur separatis, di mana INAF akan membayarkan sejumlah dana sesuai hak tanggungan yang dimiliki kreditur ini dan akan dilunasi terlebih dulu oleh INAF

- Kreditur konkuren yang terbagi menjadi 4. Adapun yang paling terdekat, INAF akan melakukan pembayaran kepada kreditur UMKM. Di targetkan bisa selesai dalam waktu 6 bulan setelah masa berlaku tanggal efektif homologasi.

Selain itu, INAF juga berencana untuk menggunakan sebagian besar hasil INAF jual aset jumbo untuk melakukan rightsizing terhadap karyawannya. Mengingat kondisi perusahaan yang saat ini sedang tidak memungkinkan untuk menanggung beban karyawan yang terbilang banyak.

Tidak hanya itu, INAF sendiri mengklaim bahwa perusahaan juga sedang membutuhkan modal kerja. Di mana hal ini sebagai akibat dari fraud yang terjadi pada anak perusahaan dengan nilai kerugian yang sangat besar. Apalagi anak perusahaan INAF ini merupakan perusahaan distribusi seluruh produk INAF. Namun imbas dari fraud itu, telah membuat anak usahanya tidak bisa membayar kewajibannya kepada INAF. Alhasil INAF tidak lagi memiliki modal kerja yang mencukupi. Jadi dengan INAF jual aset jumbo dari total kekayaan bersih, nantinya sebagian besar hasil penjualan aset akan dialokasi untuk memenuhi modal kerja, agar tetap berlangsung.

Review Kinerja Fundamental INAF 3Q2024

Neraca Keuangan

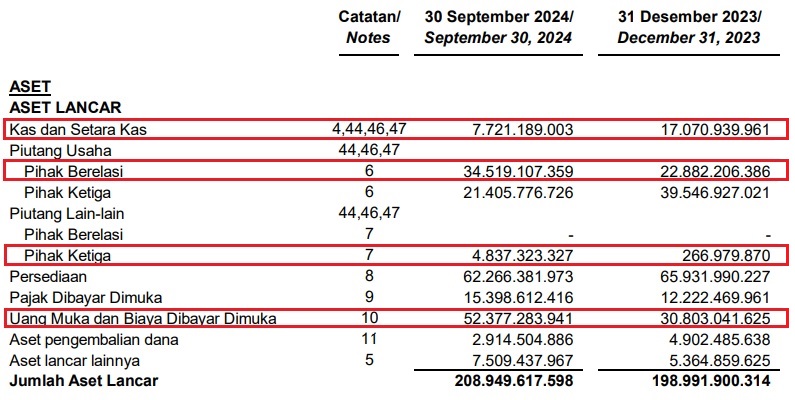

Pada periode 3Q2024, INAF memiliki total aset sebesar Rp758.43 miliar, turun tipis -0.18% YoY dari periode sebelumnya 3Q2023 yang total asetnya Rp759.82 miliar. Dengan rincian aset lancar naik 5% YoY menjadi Rp208.94 miliar di 3Q2024, dari sebelumnya aset lancar Rp198.99 miliar pada 3Q2023. Namun aset tidak lancar turun -2.02% YoY menjadi Rp549.48 miliar di 3Q2024, padahal sebelumnya aset tidak lancar berjumlah Rp560.83 miliar pada 3Q2023.

Rincian aset lancar INAF. Source: Laporan Keuangan INAF Kuartal III-2024

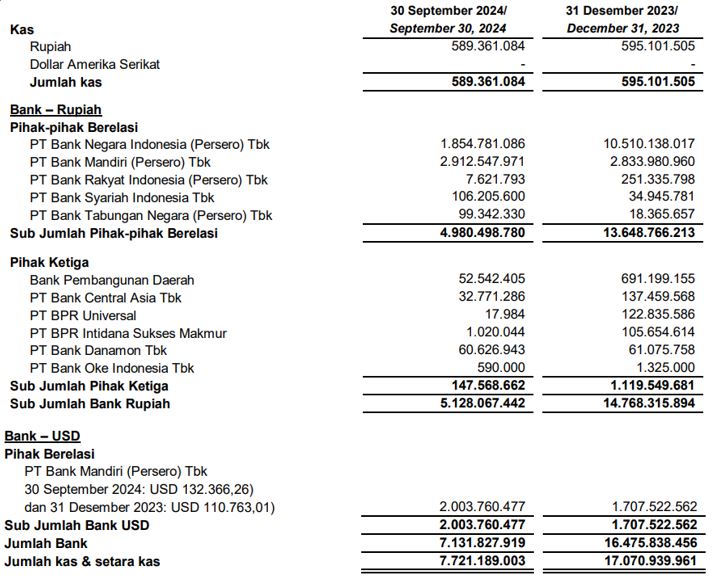

Secara total aset lancar memang meningkat, namun dari sisi kas dan setara kas turun signifikan -54% YoY menjadi Rp7.72 miliar di 3Q2024, padahal sebelumnya mencapai Rp17.07 miliar pada 3Q2023. Penurunan terbesar kas INAF, terjadi pada simpanan Bank dalam nilai Rupiah, baik untuk Pihak Berelasi turun -63.48% YoY menjadi Rp4.98 miliar di 3Q2024 dan Pihak Ketiga yang juga turun -13.19% YoY menjadi 147.56 juta. Namun kas pada simpanan Bank bernilai USD naik 17.64% YoY menjadi Rp2 miliar di 3Q2024. Ini berarti secara keseluruhan rata-rata porsi kas INAF turun drastis, berikut rinciannya:

Catatan 4. Kas dan setara kas INAF. Source: Laporan Keuangan INAF Kuartal III-2024

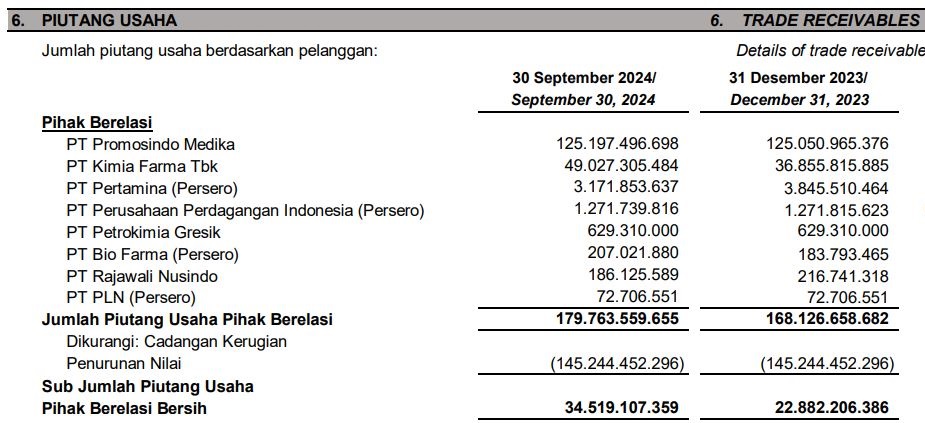

Tidak hanya itu, posisi keuangan INAF juga masih cukup banyak tertahan di Pihak Berelasi mencapai Rp34.51 miliar di 3Q2024, dibandingkan Rp22.88 miliar pada periode 3Q2023.

Catatan 6. Piutang Usaha Pihak Berelasi INAF. Source: Laporan Keuangan INAF Kuartal III-2024

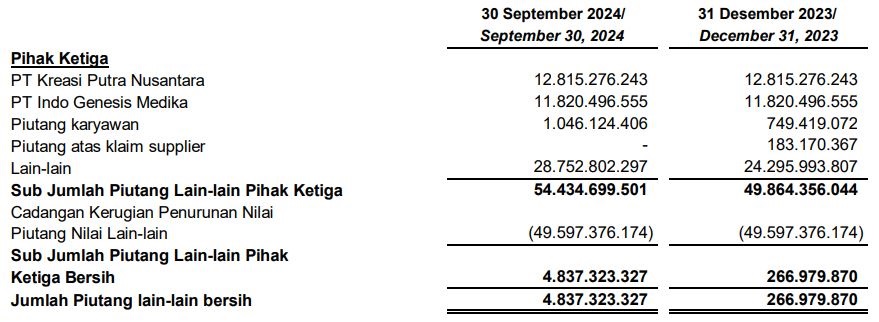

Tidak hanya itu, komponen Piutang Lain-lain dari Pihak Ketiga juga mengalami lonjakan signifikan mencapai Rp4.83 miliar di 3Q2024, padahal sebelumnya hanya Rp266.97 juta pada periode 3Q2023.

Catatan 7. Piutang Lain-lain Pihak Ketiga INAF. Source: Laporan Keuangan INAF Kuartal III-2024

Tingginya jumlah piutang INAF yang belum diterima hingga periode 3Q2024, setidaknya berpotensi menimbulkan masalah keuangan. Salah satunya yang mungkin akan bermasalah adalah posisi arus kas INAF yang secara likuiditas akan tergerus, lantaran perusahaan belum menerima pembayaran masuk dari Pihak Berelasi, seperti yang tercatat di atas. Imbasnya kemampuan perusahaan dalam memenuhi kewajiban dalam jangka pendek bisa saja terganggu. Bahkan bukan tidak mungkin, jika nilai piutang yang dimiliki INAF semakin tinggi, juga akan dapat menurunkan kualitas aset perusahaan. Termasuk dengan meningkatnya biaya Cadangan Kerugian Penurunan Nilai Piutang, seperti terlihat di atas CKPN Piutang yang dimiliki INAF memang stabil, namun dari sisi nominal tergolong tinggi.

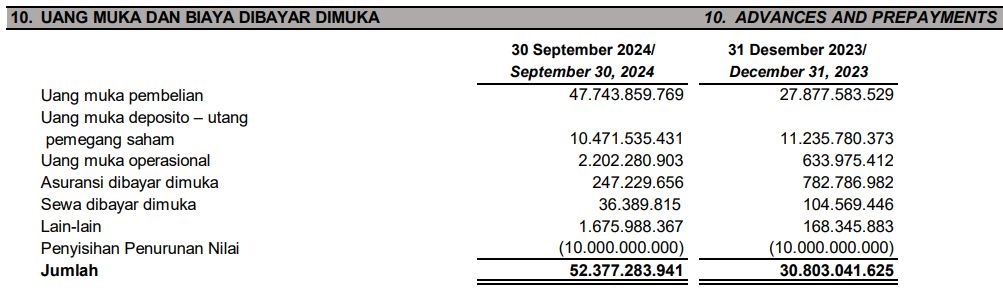

Neraca keuangan INAF juga dibebani dengan biaya Uang Muka dan Biaya Dibayar Dimuka yang melonjak 70.03% YoY menjadi Rp52.37 miliar di 3Q2024, dari sebelumnya hanya Rp30.80 miliar pada 3Q2023. Bahkan pada komponen Uang Muka ini, INAF juga melakukan Penyisihan Penurunan Nilai mencapai Rp10 miliar pada 3Q2024. Lantaran manajemen INAF berkeyakinan, kecil kemungkinan nilai uang muka akan pulih di masa mendatang. Sehingga yang dapat dilakukan INAF saat ini adalah dengan menaikkan porsi cadangan penyisihan uang muka pembelian.

Catatan 10. Uang Muka dan Biaya Dibayar Dimuka. Source: Laporan Keuangan INAF Kuartal III-2024

Posisi Liabilitas INAF 3Q2024

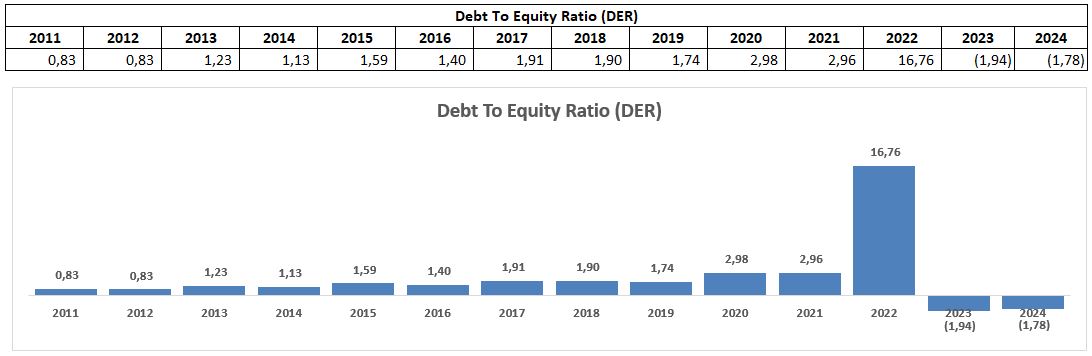

Mengacu pada perhitungan Debt to Equity Ratio, total keseluruhan liabilitas INAF adalah sebesar Rp1.72 triliun di 3Q2024. Sedangkan total ekuitas yang dapat diatribusikan kepada Pemilik Entitas Induk -Rp970.61 miliar, alias mengalami defisiensi modal. Alhasil Debt to Equity Ratio INAF berada di level negatif 1.78x, kian menegaskan bahwa liabilitas perusahaan lebih besar dibandingkan kemampuan total asetnya. Hal ini menandakan bahwa situasi keuangan INAF di 3Q2024 berada dalam fase yang sangat lemah.

Historical Debt to Equity Ratio INAF. Source: Cheat Sheet Kuartal III-2024 by RK Team

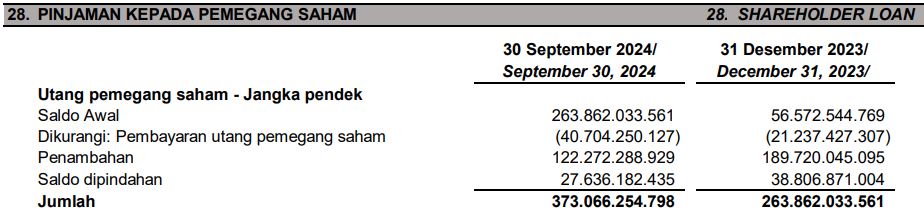

Adapun jika di breakdown, naiknya total liabilitas INAF terutamanya karena didorong oleh lonjakan Liabilitas jangka pendek -99.84% YoY menjadi Rp1.42 triliun di 3Q2024, dari sebelumnya sebesar Rp1.23 triliun pada 3Q2023. Di mana INAF tercatat memiliki Pinjaman kepada pemegang saham sebesar Rp373.06 miliar di 3Q2024, naik 41.38% YoY dari sebelumnya Rp263.86 miliar pada 3Q2023. Pinjaman senilai Rp373.06 miliar tersebut merupakan pinjaman dalam jangka pendek, dengan rincian:

Catatan 28. Pinjaman Kepada Pemegang Saham. Source: Laporan Keuangan INAF Kuartal III-2024

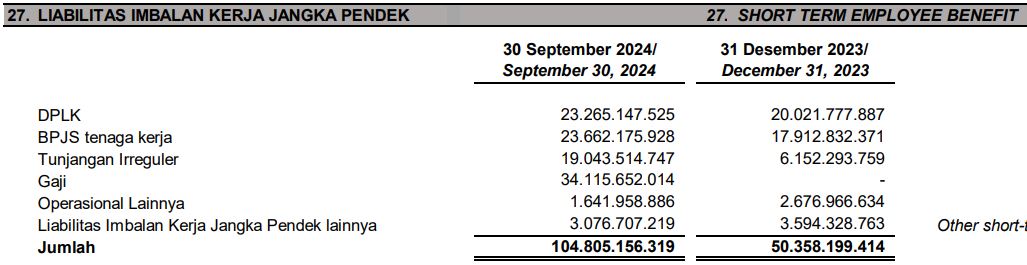

Ditambah dengan adanya Liabilitas imbalan kerja jangka pendek yang juga melonjak 108.14% YoY menjadi Rp104.80 miliar di 3Q2024, dari sebelumnya Rp50.35 miliar pada 3Q2023. Lonjakan ini sangat signifikan, yang pada akhirnya membebani kinerja INAF kedepannya. Berikut rinciannya:

Catatan 27. Liabilitas Imbalan Kerja Jangka Pendek. Source: Laporan Keuangan INAF Kuartal III-2024

Dengan adanya lonjakan yang tajam pada Pinjaman kepada pemegang saham dan Liabilitas imbalan kerja jangka pendek. Alhasil total keseluruhan liabilitas jangka pendek INAF yang mencapai Rp1.42 triliun, sudah melebihi total aset lancarnya yang hanya sebesar Rp208.94 miliar.

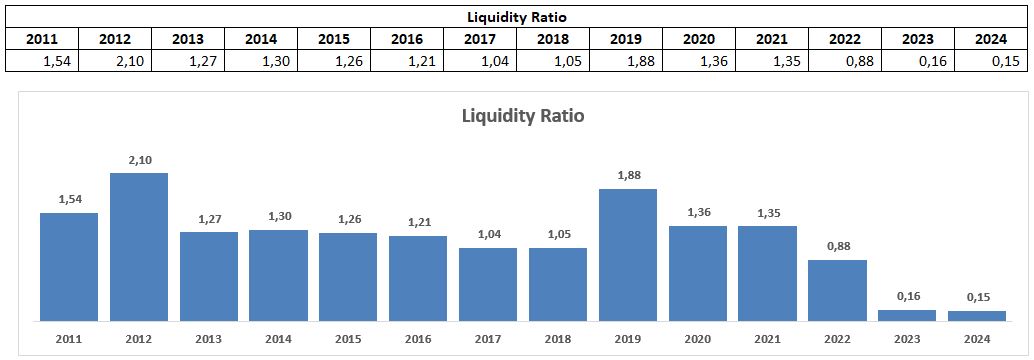

Kondisi tersebut memicu Liquidity Ratio INAF merosot ke level 0.15x, yang menunjukkan ketidakmampuan INAF terhadap kewajiban jangka pendeknya. Hal ini cukup berisiko bagi prospek keuangan INAF kedepannya, terlebih lagi jika terdapat penambahan utang.

Historical Liquidity Ratio INAF. Source: Cheat Sheet Kuartal III-2024 by RK Team

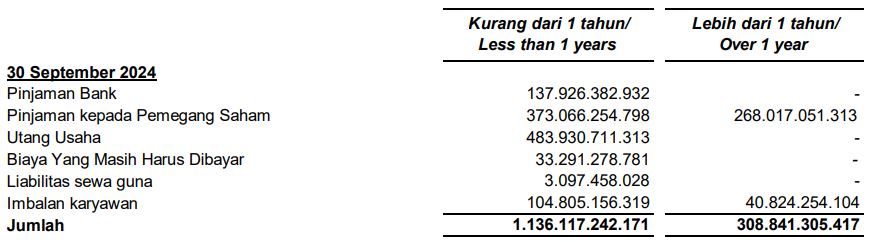

Dan apabila dilihat berdasarkan waktu jatuh tempo kurang dari 1 tahun, maka beban yang ditanggung INAF untuk memenuhi liabilitasnya adalah sebesar Rp1.13 triliun, dengan rincian berikut:

Catatan rasio likuiditas INAF. Source: Laporan Keuangan INAF Kuartal III-2024

Kondisi di atas, menegaskan bahwa likuiditas INAF untuk periode berikutnya sangat terbatas. Besarnya liabilitas jangka pendek INAF sudah 6 kali lipat lebih besar dibandingkan total aset lancarnya.

Cash Ratio INAF

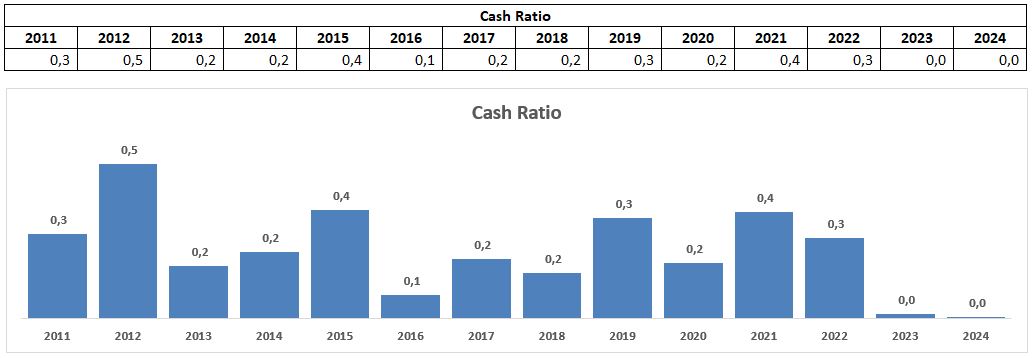

Begitu juga dengan Cash Ratio INAF di 3Q2024 bisa katakan sangat buruk, karena berada di level 0.0x. Lantaran perbandingan yang cukup jauh, antara jumlah kas yang sebesar Rp7.72 miliar VS jumlah liabilitas jangka pendek Rp1.42 triliun. Jelas kondisi keuangan INAF sangat terbebani dalam jangka pendek ini, dengan porsi kas yang sangat kecil.

Historical Cash Ratio INAF. Source: Cheat Sheet Kuartal III-2024 by RK Team

Pendapatan dan Laba Bersih INAF 3Q2024

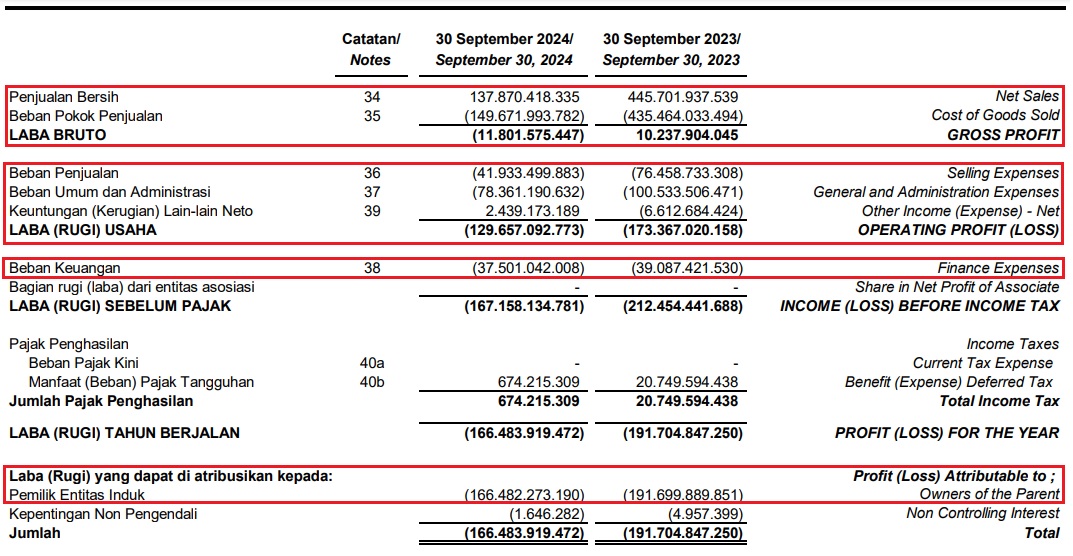

Beban kinerja INAF di periode 3Q2024 juga diperburuk, dengan Penjualan yang turun signifikan -69.06% YoY menjadi Rp137.87 miliar, padahal di periode 3Q2023 penjualannya mencapai Rp445.70 miliar. Sehingga INAF merugi sebesar -Rp166.48 miliar di 3Q2024, setelah sebelumnya rugi sebesar -Rp191.69 miliar pada 3Q2023.

Pos Penjualan dan laba bersih INAF. Source: Laporan Keuangan INAF Kuartal III-2024

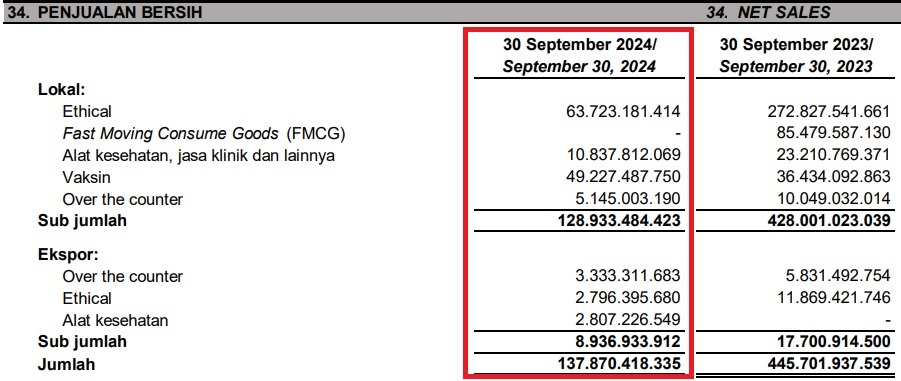

Jika di breakdwon, penurunan penjualan tersebut terjadi karena, baik penjualan lokal dan ekspor sama-sama mengalami penurunan. Untuk penjualan lokal turun -69.87% YoY menjadi Rp128.93 miliar pada 3Q2024, dari sebesar Rp428.00 miliar pada 3Q2023. Begitu juga dengan penjualan ekspor yang turun -49.54% YoY menjadi Rp8.93 miliar di 3Q2024, dari sebesar Rp17.70 miliar pada 3Q2024. Di bawah ini rincian penjualan INAF:

Catatan 34. Penjualan bersih INAF. Source: Laporan Keuangan INAF Kuartal III-2024

Dengan Beban Pokok Penjualan sebesar -Rp149.67 miliar pada 3Q2024, yang sudah melebihi pendapatan dari penjualan yang hanya Rp137.87 miliar. Hal ini menjadi sinyal bahwa kinerja keuangan INAF berada dalam masalah serius, baik itu secara operasional maupun struktur biaya yang membengkak. Alhasil pada periode 3Q2024 kemarin, INAF yang merupakan emiten dari BUMN ini tidak dapat merasakan laba kotornya, karena negatif hingga -Rp11.80 miliar. Berikut adalah rincian Beban Pokok Penjualan INAF:

Catatan 35. Beban pokok penjualan INAF. Source: Laporan Keuangan INAF Kuartal III-2024

Beban Penjualan juga tercatat negatif sebesar -Rp41.93 miliar, begitu juga dengan Beban Umum dan Administrasi yang negatif -Rp78.36 miliar. Sekalipun INAF di periode 3Q2024 mendapatkan Keuntungan Lain-lain sebesar Rp2.43 miliar, berkat Keuntungan kurs mata uang asing Rp1.82 miliar, dan Keuntungan Lain-lain Rp533.73 juta, serta Penghasilan bunga jasa giro Rp76.96 juta. Namun kerugian INAF tetap tidak bisa dihindari akibat beban yang cukup tinggi, sehingga INAF mengalami rugi usaha mencapai -Rp129.65 miliar pada 3Q2024.

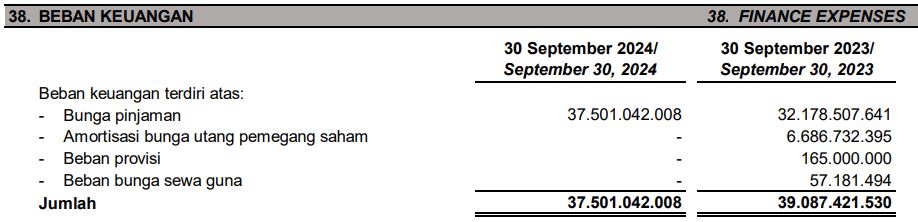

Bukan itu saja, INAF juga memiliki Beban Keuangan mencapai -Rp37.50 miliar di 3Q2024, yang terutamanya berasal dari Bunga pinjaman. Bahkan Bunga pinjaman ini melonjak 16.56% YoY dari Rp32.17 miliar pada 3Q2023…

Catatan 38. Beban keuangan INAF. Source: Laporan Keuangan INAF Kuartal III-2024

Posisi Kas INAF 3Q2024

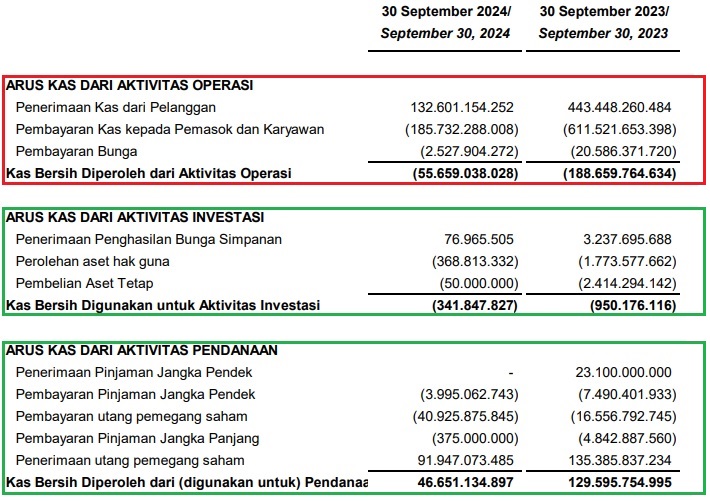

Mengacu pada kinerja arus kas operasi, rupanya INAF mencatatkan kas operasi yang negatif -Rp55.65 miliar. Hal ini kian menegaskan, bahwa perputaran keuangan perusahaan kurang sehat. Di mana jumlah penerimaan perusahaan hanya sebesar Rp132.60 miliar tidak sebanding, dengan jumlah pembayaran yang cukup besar. Tercatat untuk pembayaran kas untuk Pemasok dan Karyawan mencapai -Rp185.73 miliar dan Pembayaran bunga -Rp2.52 miliar.

Sedangkan pada kas investasi negatif -Rp341.84 juta, lantaran INAF masih melakukan aktivitas investasi. Berupa Perolehan asset hak guna -Rp368.81 juta dan Pembelian asset tetap -Rp50 juta.

Dan pada kas pendanaan tercatat positif Rp46.65 miliar, yang disebabkan oleh adanya Penerimaan utang pemegang saham sebesar Rp91.94 miliar. Disamping upaya INAF memenuhi sejumlah pembayaran, meliputi membayar pinjaman jangka pendek maupun jangka panjang, dan membayar utang pemegang saham.

Posisi kas INAF. Source: Laporan Keuangan INAF Kuartal III-2024

Jika disimpulkan berdasarkan indicator cashflow, maka:

Kas Operasi | Kas Investasi | Kas Pendanaan | Indicator |

-Rp55.65 miliar | -Rp341.84 juta | Rp46.65 miliar | Bad |

Yang menandakan, bahwa kas operasi yang tersedia tidak dapat digunakan sebagaimana layaknya untuk membiayai aktivitas operasional bisnis INAF, baik itu untuk investasi maupun pendanaan.

[Baca lagi: INAF Belum Bayar Karyawan, Seberapa Minus Cash Flow Perusahaan?]

Harga Saham INAF dan Nasibnya Ke Depan

Harga saham INAF ketika artikel ini ditulis berada di level paling terendahnya, yakni Rp126 per lembar saham. Semasa pandemi Covid19, harga saham INAF berhasil mendapatkan momentum kenaikan. Namun selepas pandemi selesai, harga saham INAF berada dalam tren bearish sampai dengan situasi seperti sekarang yang mengharuskan INAF jual asset jumbo >50% dari total kekayaan bersihnya.

Historical harga saham INAF. Source: investing.com

Tidak hanya itu, INAF yang bergerak di bawah naungan BUMN ini, juga harus mendapatkan tato alias Notasi Khusus dari BEI, dengan kode INAF.MEX. Berikut arti dari masing-masing tato INAF:

- M: INAF terindikasi mengajukan permohonan Penundaan Kewajiban Pembayaran Utang (PKPU).

- E: Kinerja Laporan Keuangan terakhir menunjukkan ekuitas negatif, berdasarkan Laporan Keuangan Kuartal II-2024.

- X: INAF masuk dan tercatat ke dalam Papan Pemantauan Khusus BEI.

Ketiga tato tersebut, secara tidak langsung telah menggambarkan nasib buruk yang menimpa INAF saat ini. Dan untuk membalikkan kondisi INAF saat ini, manajemen menempuhnya dengan melakukan penjualan asset jumbo lebih dari 50% total kekayaan bersihnya.

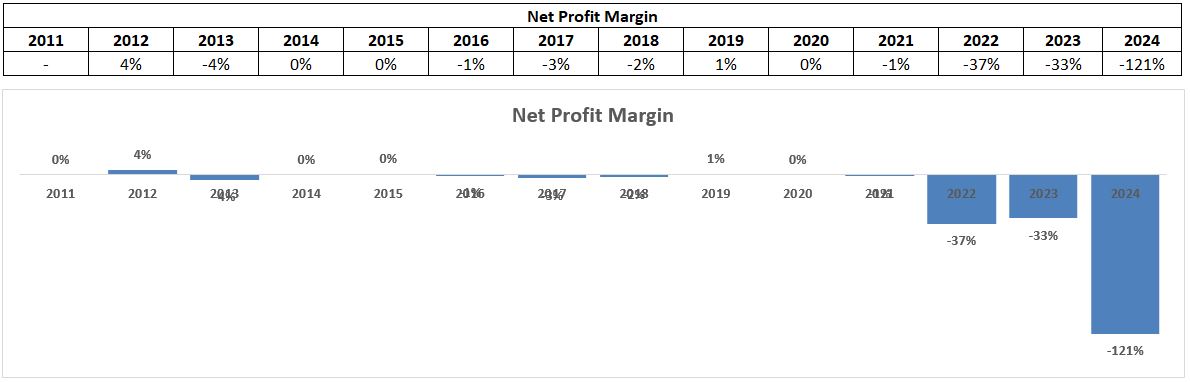

Bercermin dari penjelasan-penjelasan di atas, tidak ada jaminan bahwa langkah INAF jual asset jumbo akan lebih mudah untuk memulihkan kinerja keuangannya. Mengingat kondisi INAF saat ini mengalami defisiensi modal mencapai -Rp970.61 miliar. Ditambah lagi dengan porsi penjualan yang terus menurun, yang membuat INAF hampir belum merasakan keuntungan dari penjualannya. Hal ini tercermin dari posisi Net Profit Margin (NPM) INAF yang sepanjang kiprahnya, belum mencatatkan pertumbuhan NPM dengan angka positif:

Historical NPM INAF. Source: Cheat Sheet Kuartal III-2024 by RK Team

Kesimpulan

Keputusan INAF jual asset jumbo dengan porsi lebih dari 50% total kekayaan bersihnya, tentu merupakan langkah yang tepat karena setelah melihat kinerja keuangannya, baik dari sisi neraca, penjualan dan labanya, serta arus kas perusahaan, yang mengindikasikan bahwa kondisi INAF sekarang membutuhkan likuiditas berupa kas. Jika INAF meminjam hutang kepada kreditur, maka endingnya bisa ditebak karena siklusnya adalah gali lubang tutup lubang.

Keputusan menjual aset untuk memenuhi kewajiban kepada Kreditur yang telah memberi pinjaman, melakukan rightsizing terhadap karyawannya, akan memberikan nafas tambahan kepada INAF untuk dapat beroperasi kembali. Pembayaran pinjaman tersebut akan mengurangi beban keuangan INAF diperiode mendatang.

🔥 RK Intensive Bootcamp 2026

Program kelas belajar saham intensif bersama Rivan Kurniawan & Team selama 5 bulan.

💡 RK Intensive Bootcamp adalah solusi lengkap untuk mempelajari investasi saham secara menyeluruh. Program ini menggabungkan:

- 📘 Stock Market Mastery

- 📗 Stockademy

- 📙 Valuation Class

Semua kelas tersedia dalam satu paket bundling dengan potongan lebih dari Rp 3 juta.

Peserta mendapatkan akses penuh ke materi eksklusif yang disusun langsung oleh Rivan Kurniawan dan Team. Di akhir program, Anda siap menjadi investor saham profesional yang percaya diri.

🚀 Belajar lebih lengkap, lebih cepat, dan lebih hemat — hanya dalam satu bootcamp.

Kami melihat INAF perlu merestrukturisasi manajemen untuk mengembalikan kepercayaan investor dan kreditur karena tantangan kedepannya akan lebih sulit akibat industri farmasi sedang menghadapi tantangan dari kebijakan Pemerintah. Salah satunya, kebijakan yang mendorong industri farmasi untuk menggunakan bahan baku lokal. INAF sendiri, termasuk ke dalam perusahaan yang masih mengimpor sejumlah bahan baku aktif dalam memproduksi obat-obatan. Arief Pramuhanto – selaku Direktur Utama Indofarma juga mengungkapkan bahwa sebanyak 70% bahan baku aktif yang digunakan INAF masih harus diimpor.

Jadi, menurut teman-teman investor apakah dengan INAF jual aset jumbo >50% dari total kekayaan bersihnya akan serta merta memuluskan perbaikan kinerjanya, sehingga layak buy kembali?***

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.