Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Harga saham UNVR yang dulunya dikenal sebagai saham premium, berkat reputasi baik dan kinerjanya yang positif. Nampaknya perlahan terus meredup, jika dulu harga sahamnya pernah mencapai level puncak di 11.100an di tahun 2017an. Kini harga saham UNVR justru tersungkur ke harga 1.800an ketika artikel ini ditulis. Mengejutkannya lagi, UNVR divestasi bisnis es krim ke Magnum. Padahal unit bisnis es krim ini pernah sangat diandalkan UNVR untuk mendongkrak penjualan. Lantas, apakah dengan keputusannya mendivestasi bisnis es krim, akan menjadi titik balik perbaikan kinerja UNVR ke depan?

Terjadinya UNVR Divestasi Bisnis Es Krim ke Magnum

Tepat pada 22 November 2024 yang lalu, PT Unilever Indonesia Tbk (UNVR) telah mencapai kesepakatan penjualan bisnis es krimnya. Ya, informasi tersebut telah diungkapkan secara tegas oleh manajemen UNVR melalui keterbukaan informasi perusahaan kepada Otoritas Jasa Keuangan (OJK). Di bawah ini adalah sebagian keterangan yang disampaikan UNVR:

Informasi fakta material UNVR divestasi bisnis es krim. Source: Keterbukaan Informasi Transaksi Material

Jadi, UNVR Divestasi bisnis es krim ke Magnum, dengan nilai transaksi mencapai Rp7 triliun. Nilai tersebut sudah mencakup asset tetap yang memiliki nilai pasar Rp2.55 triliun. Dengan nilai buku bersih per 30 September 2024 senilai Rp1.99 triliun. Ditambah juga dengan nilai persediaan tertanggal 30 September 2024 senilai Rp172.79 miliar.

Dan berdasarkan penilaian bisnis independen, turut mengungkapkan bahwa sifat transaksi yang dilakukan UNVR Divestasi bisnis es krim ini adalah transaksi material. Lantaran divestasi bisnis es krim ini memiliki nilai pasar wajar senilai Rp6.57 triliun, yang merupakan 204% dari total ekuitas UNVR senilai Rp3.43 triliun berdasarkan Laporan Keuangan 30 September 2024.

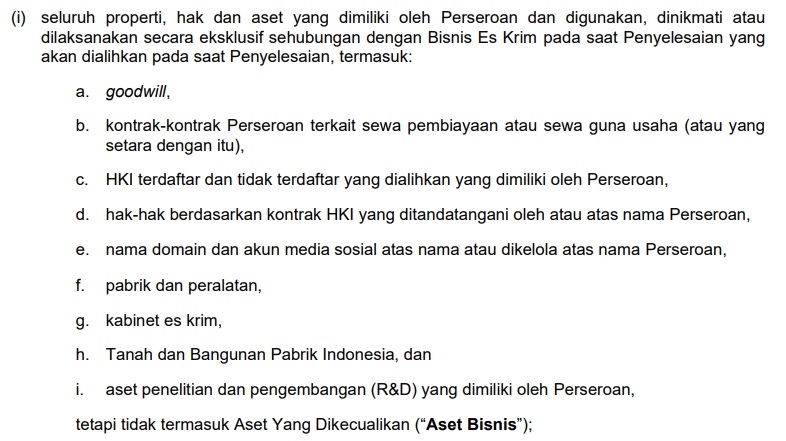

Dan sebagai tambahan informasi, meski pembeli bisnis es krim UNVR ini adalah Magnum, namun bukan berarti bahwa hanya merek es krim Magnum saja yang dijual oleh UNVR. Adapun langkah UNVR Divestasi bisnis es krim ini adalah untuk seluruh bisnis es krim yang dijalankan perusahaan di Indonesia. Mencakup seluruh merek es krim yang diproduksi maupun dipasarkan oleh perusahaan di Indonesia, jadi bukan hanya merek es krim Magnum saja. Hal ini jelas terinci dalam Keterbukaan Informasi Tentang Transaksi Material, seperti berikut:

Informasi fakta material UNVR divestasi bisnis es krim secara keseluruhan. Source: Keterbukaan Informasi Transaksi Material

Hal lain yang juga perlu diketahui, adalah antara UNVR dan Magnum tidak memiliki hubungan afiliasi ketika proses pelaksanaan divestasi dan penyelesaian transaksi. Namun berdasarkan penandatangan perjanjian pengalihan asset (BTA), maka UNVR dan Magnum ini masih memiliki hubungan afiliasi, lantaran sama-sama ada di bawah Unilever PLC.

Klaim atau Alasan UNVR Divestasi Bisnis Es Krim

Bukan tanpa alasan, UNVR divestasi bisnis es krim ke Magnum. Menurut ungkapan manajemen UNVR, terdapat beberapa faktor yang membuat UNVR Divestasi bisnis es krim. Antara lain:

- Pertama, tren pertumbuhan CAGR dari bisnis es krim terus mengalami penurunan. Unit bisnis es krim sebenarnya mewakili 9.5% dari total pendapatan UNVR di tahun 2023. Sayangnya di tahun 2019 dan 2023 mengalami penurunan, dengan tingkat pertumbuhan CAGR -2%.

- Kedua, secara profitabilitas UNVR juga mengalami penurunan. Tercatat untuk profit margin yang dihasilkan dari unit bisnis es krim terus mengalami penurunan dari semula 11.1% di tahun 2019, merosot menjadi 7.2% di tahun 2023. Penurunan profit margin ini terutama dipicu oleh tertekannya margin kotor perusahaan. Lantaran meski UNVR sampai dengan sekarang masih menjadi pemimpin pasar untuk penjualan es krim. Namun secara pangsa pasar semakin berkurang, dari yang semula menguasai pangsa pasar 69.2% di tahun 2019. Hingga per tahun 2024 berjalan, pangsa pasarnya menjadi 61.9%.

- Ketiga, porsi belanja modal bisnis es krim yang tinggi mencapai 8% dari total penjualan per tahunnya, selama 5 tahun terakhir ini. Manajemen UNVR sendiri bahkan tidak menampik, bahwa bisnis es krim merupakan sebuah bisnis yang butuh modal tinggi. Bahkan porsi modal tersebut bisa lebih tinggi dari total belanja modal perusahaan yang sebesar 3%.

- Ketempat, situasi perusahaan yang menjadi ketergantungan pada HKI dan pengetahuan dari bisnis es krim Grup Unilever sendiri. Dalam hal ini, manajemen UNVR juga menjelaskan bahwa bisnis es krim ini memiliki karakteristik berbeda dengan segmen bisnis lainnya. Mulai dari rantai pasokan dan tempat berjualan yang mendukung produk tetap beku, lanskap bisnis yang juga berbeda dan bersifat musiman. Namun membutuhkan modal lebih besar, sehingga UNVR Divestasi bisnis es krim ini menjadi keputusan yang cukup bijak. Terutama dalam mengurangi tekanan beban penjualan yang timbul karena modal belanja bisnis es krim tergolong tinggi.

Terlebih lagi bisnis es krim ini merupakan bisnis yang harus berfokus pada inovasi. Sementara UNVR tidak memiliki akses terhadap kemampuan pengembangan produk es krim yang baru. Terutama dalam hal skala penjualan yang memungkinkan bisnis es krim berkembang dan merebut kembali pangsa pasar yang telah hilang.

Sedangkan dilihat dari sisi tujuan UNVR divestasi bisnis es krim ialah untuk bisa kembali fokus pada bisnis inti perusahaan, yakni bisnis produk kebutuhan Rumah Tangan dan Perawatan Tubuh, serta bisnis Makanan dan Minuman. Kedua bisnis UNVR tersebut dinilai manajemen akan lebih menguntungkan perusahaan. Yang diharapkan kedepannya nanti dapat meningkatkan nilai bagi para pemegang saham dalam jangka panjang.

🔥 RK Intensive Bootcamp 2026

Program kelas belajar saham intensif bersama Rivan Kurniawan & Team selama 5 bulan.

💡 RK Intensive Bootcamp adalah solusi lengkap untuk mempelajari investasi saham secara menyeluruh. Program ini menggabungkan:

- 📘 Stock Market Mastery

- 📗 Stockademy

- 📙 Valuation Class

Semua kelas tersedia dalam satu paket bundling dengan potongan lebih dari Rp 3 juta.

Peserta mendapatkan akses penuh ke materi eksklusif yang disusun langsung oleh Rivan Kurniawan dan Team. Di akhir program, Anda siap menjadi investor saham profesional yang percaya diri.

🚀 Belajar lebih lengkap, lebih cepat, dan lebih hemat — hanya dalam satu bootcamp.

Nah, Gimana Dengan Penjualan UNVR di 9M2024?

Mengacu pada laporan keuangan UNVR periode 9M2024, di mana pada periode ini UNVR masih memegang unit bisnis es krim dalam penjualannya.

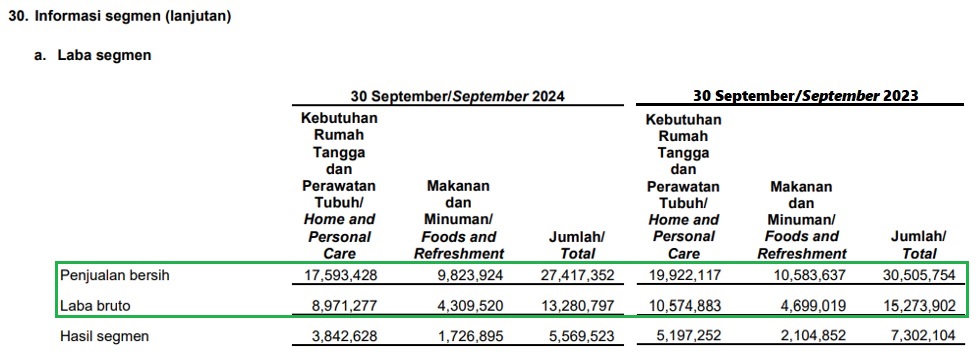

Tercatat penjualan bersih UNVR turun -10.13% YoY menjadi Rp27.41 triliun di 9M2024, dari sebelumnya sebesar Rp30.50 triliun pada 9M2023. Penurunan ini terjadi merata di segmen bisnis UNVR, penjualan segmen Kebutuhan Rumah Tangga dan Perawatan tubuh turun -11.69% YoY menjadi Rp17.59 triliun di 9M2024, dari sebelumnya sebesar Rp19.92 triliun pada 9M2023. Begitu juga dengan segmen Makanan dan Minuman turun -7.18% YoY menjadi Rp9.82 triliun di 9M2024, dari sebelumnya Rp10.58 triliun pada 9M2023.

Laba kotor dari masing-masing segmen bisnis juga tercatat merosot. Laba kotor segmen Kebutuhan Rumah Tangga dan Perawatan tubuh turun -15.13% YoY menjadi Rp8.97 triliun di 9M2024, dari sebelumnya Rp10.57 triliun pada 9M2023. Demikian juga dengan segmen Makanan dan Minuman turun -8.31% YoY menjadi Rp4.30 triliun di 9M2024, dari sebelumnya Rp4.69 triliun pada 9M2023.

Informasi segmen penjualan UNVR 9M2024. Source: Laporan Keuangan UNVR Kuartal III-2024

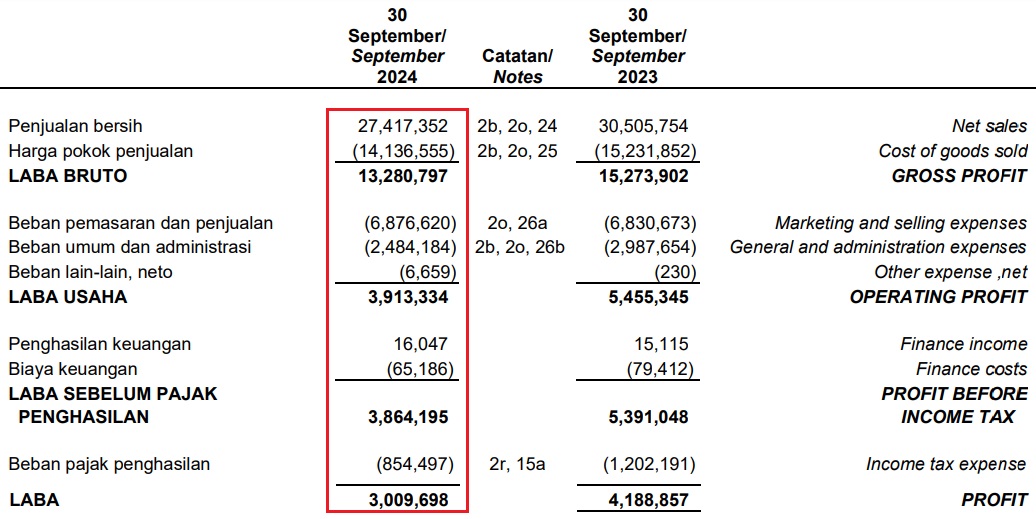

Tidak heran, jika kemudian Harga pokok penjualan UNVR di 9M2024 juga cukup tinggi sebesar Rp14.13 triliun, atau turun tipis -7.22% YoY dari periode 9M2023 yang sebesar Rp15.23 triliun. Hal inilah yang kemudian menekan laba kotor UNVR di 9M2024 menjadi Rp13.28 triliun, turun -13.03% YoY dari periode 9M2023 yang mencapai Rp15.27 triliun.

Nasib tak baik lainnya yang menimpa kinerja UNVR di 9M2024 ini adalah beban operasional perusahaan yang juga membengkak. Tercatat untuk Beban pemasaran dan penjualan naik -0.58% YoY menjadi Rp6.87 triliun, dari sebelumnya Rp6.83 triliun. Dengan beban terbesar berasal dari biaya Iklan dan riset pasar mencapai Rp2.64 triliun. Beban Umum dan Administrasi juga tercatat masih bengkak di kisaran -Rp2.48 trilun. Ditambah lagi dengan Beban lain lain yang bengkak hingga -Rp6.65 miliar, dan Biaya keuangan yang bengkak Rp65.18 miliar. Akibatnya laba bersih yang berhasil dicatatkan oleh UNVR di periode 9M2024 mengalami penurunan -28.22% YoY, menjadi sebesar Rp3.00 triliun, dibandingkan periode 9M2023 yang mencatatkan laba sebesar Rp4.18 triliun. Berikut rinciannya:

Pos penjualan UNVR 9M2024. Source: Laporan Keuangan UNVR Kuartal III-2024

Dari kinerja profitabilitas UNVR di periode 9M2024, terlihat jelas bahwa kinerja penjualan UNVR menurun secara keseluruhan, dengan harga pokok penjualan yang masih bengkak cukup besar. Alhasil laba kotor UNVR di periode 9M2024 masih tertekan. Kondisi profitabilitas juga semakin diperburuk dengan adanya sejumlah beban operasional yang masih cukup tinggi, hingga capaian laba bersih perusahaan juga merosot.

Bagaimana Dengan Potensi Keuntungan UNVR Pasca Divestasi Bisnis Es Krim?

Jika di 9M2024, UNVR masih mereguk kerugian yang cukup besar, akibat penjualan dan laba yang merosot. Lantas apakah keputusan UNVR Divestasi bisnis es krim ke Magnum ini akan membuat kinerja profitabilitasnya kembali terdongkrak?

Mari kita asumsikan, bahwa dengan porsi kontribusi bisnis es krim yang sebesar 9.5% dari total pendapatan UNVR di tahun 2023. Kemudian kita kalikan dengan margin laba bersih sebesar 7.2% tahun 2023, maka:

27.4 triliun x 9.5% x 7.2% = Rp345.67 miliar, yang merupakan laba bersih dari bisnis es krim.

Setelah itu, kita hitung dengan membagi total nilai transaksi UNVR Divestasi bisnis es krim ke Magnum senilah Rp7 triliun, yakni:

Rp7 triliun : Rp345 miliar = 20.2, yang artinya UNVR akan membutuhkan waktu sekitar 20 tahun untuk bisa mendapatkan keuntungan Rp7 triliun, setara nilai transaksi Divestasi bisnis es krim.

Jadi sebenarnya, aksi UNVR Divestasi bisnis es krim ini bisa dikatakan bagus. Mempertimbangkan penjualan dan laba bersih UNVR yang berada dalam tren penurunan beberapa tahun terakhir. Di mana hal tersebut diakibatkan oleh belanja modal yang tinggi mencapai 8% dari total penjualan lima tahun terakhir dan menekan margin kotor perusahaan. Adapun jika UNVR tetap memilih mempertahankan bisnis es krim, kemungkinan besar penurunan kinerja masih akan berlanjut.

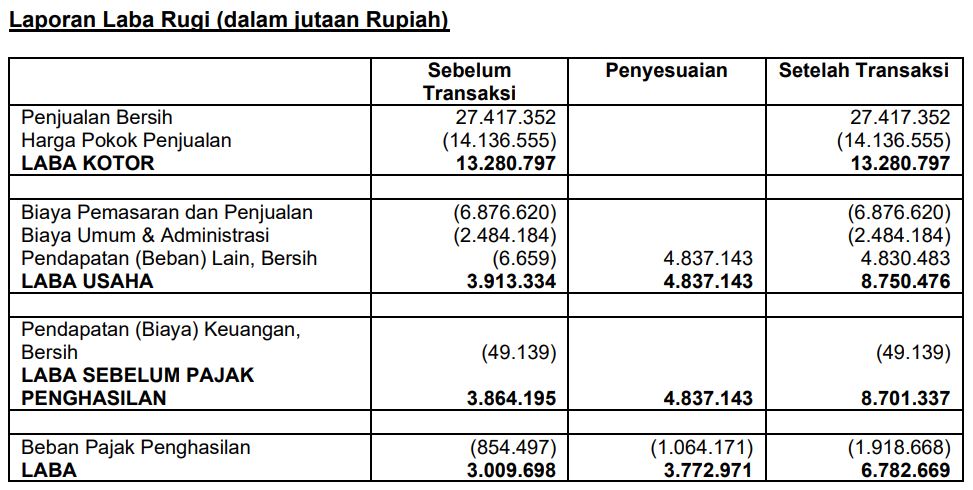

Proyeksi dari manajemen setelah UNVR Divestasi bisnis es krim, harusnya pos laba rugi perusahaan akan mengalami perubahan seperti berikut…

Pengaruh UNVR Divestasi bisnis es krim terhadap laporan keuangan. Source: keterbukaan informasi transaksi material

Terlepas dari pengaruhnya pada kinerja laba rugi. Hal lain yang juga tidak kalah menarik, dari aksi UNVR divestasi bisnis es krim ini adalah potensi pembagian dividen yang meningkat dalam jangka pendek. Jika mengacu pada nilai Dividen Payout Ratio UNVR yang berada pada level 100%, maka potensi dividen yang akan dibagikan oleh UNVR adalah senilai Rp178 per lembar saham.

Dan jika diasumsikan bahwa harga saham UNVR berada di kisaran 2000, maka Dividen Yield yang diberikan UNVR sebesar 8.9%. Sekilas memang akan memberikan keuntungan yang menggiurkan para pemegang sahamnya. Namun perlu diingat kembali, bahwa keuntungan berupa kenaikan nilai dividen tersebut mungkin hanya akan terjadi sekali saja. Mengingat UNVR Divestasi bisnis es krim ini secara keseluruhan, sehingga ke depannya benar-benar tidak ada lagi bisnis es krim yang dijalankan perusahaan consumer goods ini. Pergerakan harga saham UNVR per artikel ditulis:

Historical harga saham UNVR. Source: finance.yahoo.com

Kesimpulan

Melihat pada keputusan UNVR divestasi bisnis es krim kepada Magnum, sebenarnya bisa dibilang good deal. Di mana UNVR dapat kembali fokus pada bisnis inti, yang terdiri dari Pertama – bisnis produk kebutuhan Rumah Tangga dan Perawatan Tubuh, Kedua – bisnis Makanan dan Minuman. Secara keseluruhan fokus UNVR tersebut akan membuat operasi perusahaan semakin sederhana dan efisiensi makin meningkat. Serta mendorong perusahaan lebih inovatif lagi dalam menawarkan produk consumer care.

Tidak hanya itu, UNVR juga berkesempatan untuk mengoptimalisasikan portofolio bisnisnya. Hal ini jelas, dibandingkan UNVR mengalokasikan modal dan sumber dayanya ke bisnis es krim, yang memberikan margin laba yang kecil. Maka dengan UNVR Divestasi bisnis es krim, bisa mengalihkannya pada potensial bisnis yang menguntungkan.

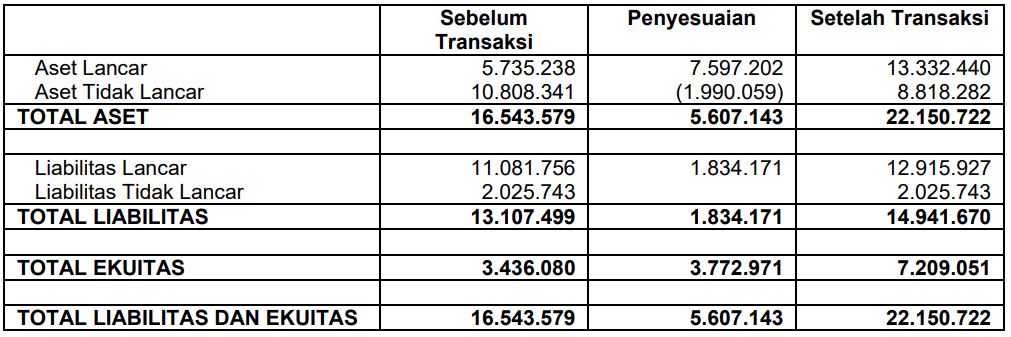

Bahkan dengan Divestasi yang dilakukan, sehingga UNVR menerima hasil penjualan senilai Rp7 triliun. Bukan hanya profitabilitasnya saja yang berpotensi meningkat. Namun dari sisi neraca keuangan juga akan mengalami peningkatan. Lantaran terjadi kenaikan laba bersih mencapai Rp3.8 triliun, yang berasal dari pendapatan hasil Divestasi bisnis es krim, seperti berikut:

Pengaruh UNVR Divestasi bisnis es krim terhadap neraca keuangan. Source: keterbukaan informasi transaksi material

Kendati demikian, perlu diingat kembali bahwa mungkin dalam jangka panjang ke depan prospek bisnis UNVR bisa jadi kurang menarik lagi. Karena dengan UNVR Divestasi bisnis es krim, berarti UNVR harus bisa melakukan diversifikasi ke bisnis lain yang potensial dalam mempertahankan kinerjanya. Sayangnya ini tidak dapat dilakukan dalam waktu yang cepat.

UNVR juga kehilangan bisnis es krim yang tergolong profitable, dengan ekuitas merek yang sangat kuat, seperti Magnum maupun Wall’s. Yang sudah tentu, UNVR juga kehilangan pangsa pasar di bisnis es krim.

[Baca lagi: Dari Aksi Boikot, Pemilu 2024, hingga Ditinggal 4 Direksi, UNVR Meredup?]

Namun terlepas dari itu semua, perlu dipahami kembali bahwa tantangan bisnis UNVR tidak berhenti begitu saja. Di mana UNVR ke depan akan menghadapi berubahnya preferensi konsumen, yang dalam beberapa waktu terakhir sudah banyak kompetitor yang menawarkan produk consumer care yang berbasis ramah lingkungan dengan kandungan lebih alami. Belum lagi dengan daya beli masyarakat yang juga fluktuatif, yang dipengaruhi oleh lonjakan inflasi. Termasuk dengan aksi boikot produk UNVR yang sudah terjadi lebih dari satu tahun terakhir, yang berimbas besar pada anjloknya penjualan. Serta berbagai tantangan kompleks lain yang berpotensi menekan kemampuan penjualan UNVR kedepannya.

Kira-kira seberapa optimis kalian terhadap langkah dan keputusan UNVR Divestasi bisnis es krim?***

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.