IHSG di sepanjang tahun 2025 berada dalam tren turun yang cukup tajam sebesar 7.97%, bahkan sempat ditutup di level 6.515.63 per 14 Maret 2025. Tak ayal, Saham big bank seperti BBCA, BBRI, BMRI, dan BBNI turut mengalami penurunan yang cukup dalam. Lalu bagaimana kinerja 4 big bank sampai dengan Januari 2025 kemarin? Dan bagaimana potensi dividennya di tahun ini?

Daftar Isi

Artikel ini dipersembahkan oleh:

![]()

Pergerakan IHSG

IHSG sepanjang tahun 2025 ini mengalami penurunan cukup tajam sebesar 7.97%, yang ditutup di level 6.515.63 pada tanggal 14 Maret 2025. Bahkan sejak mencapai level all time high pada 19 September 2024 yang mencapai 7.910, berarti sudah turun 17%.

Penyebab penurunan IHSG tersebut, karena banyaknya sentimen negatif yang sedang terjadi. Mulai dari tarif impor AS yang menyulut perang dagang, ekonomi global yang bergejolak, kebijakan Pemerintah Indonesia yang direspon negatif market, dan lain sebagainya.

Saham big bank seperti BBCA, BBRI, BMRI, dan BBNI bahkan ikut mengalami penurunan harga saham yang cukup dalam, sejak mencapai harga saham tertingginya.

Kinerja PT Bank Central Asia (BBCA)

Untuk menjawab pertanyaan, bagaimana kinerjanya sampai dengan Januari 2025 kemarin? Dan bagaimana dengan potensi dividen yang akan dibagikan pada tahun ini?

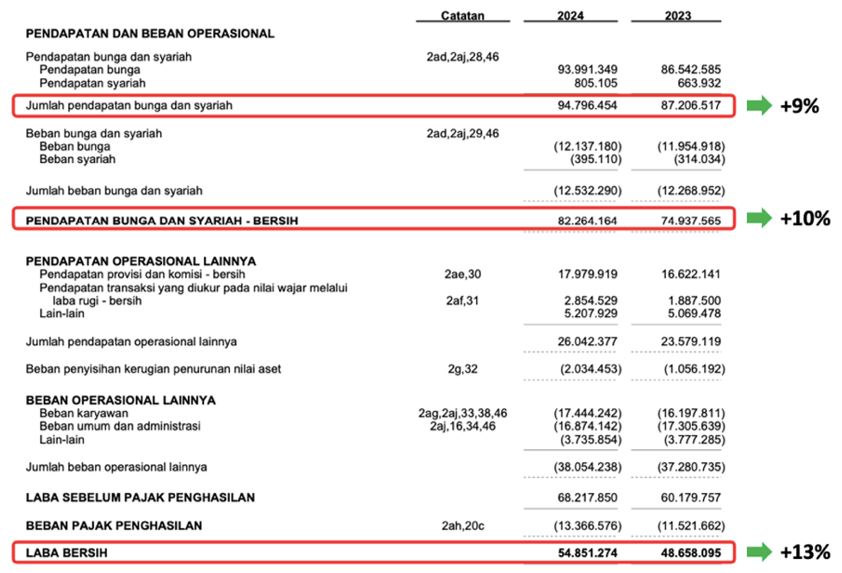

Mari kita analisis, di tahun 2024, BBCA mencatatkan kinerja yang bagus, pendapatan bunga dan syariah naik 9% secara YoY menjadi Rp94.7 triliun. Karena beban bunga yang hanya naik 2%, membuat pendapatan bunga dan syariah bersih BBCA naik 10%. Beban bunga yang terjaga ini, karena BBCA memiliki dana pihak ketiga konsolidasi yang mayoritasnya 81.5% berasal dari CASA (tabungan dan giro) yang mempunyai bunga lebih rendah. Dan pada tahun 2024 kemarin, CASA ini tumbuh 4.4%. Di lain sisi untuk deposito turun 3.4%, sehingga kenaikan beban bunga tidak terlalu tinggi.

Dari sisi laba bersih BBCA mengalami kenaikan 13% menjadi Rp54.8 triliun, karena didukung beberapa beban operasional yang lebih efisien. Meskipun cadangan kerugian penurunan nilai (CKPN) mengalami kenaikan 93% menjadi Rp2 triliun. Tapi secara nominal hanya 2% dari total pendapatan bunga dan syariah.

Kinerja BBCA FY 2024. Source: Laporan Keuangan BCA FY 2024

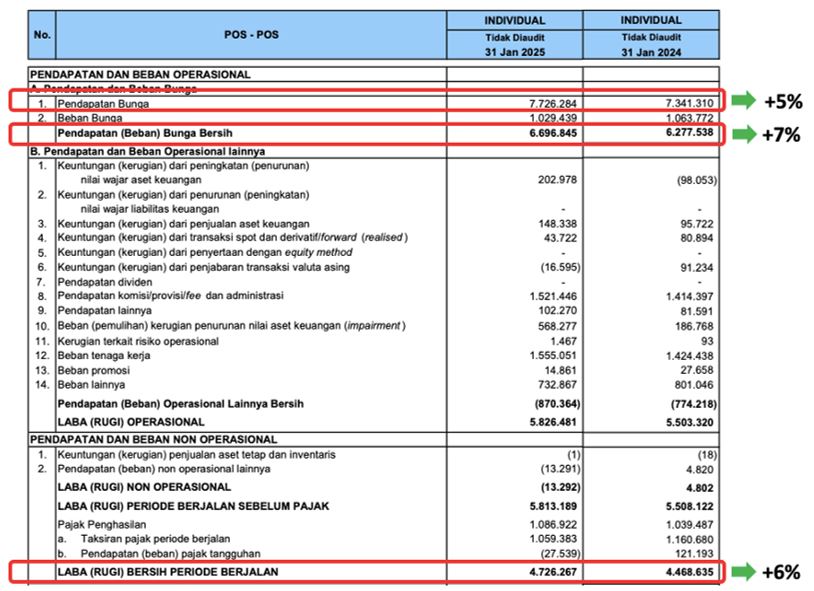

Bahkan untuk kinerja bank only sampai Januari 2025, BBCA juga masih mencatatkan kinerja yang bertumbuh. Di mana, pendapatan bunga naik 5% menjadi Rp7.7 triliun dan laba kotor naik 7% menjadi Rp6.6 triliun. Meskipun ada kenaikan pada CKPN yang membuat laba bersihnya naik 6% menjadi Rp4.7 triliun.

Kinerja BBCA Bank Only 2024. Source: Laporan Keuangan BCA FY 2024

Dengan melihat kinerja ini, BBCA memiliki fundamental yang solid. Namun sentimen negatif yang terjadi di market, menjadi penyebab harga sahamnya masih turun sepanjang tahun 2025 ini. Di tengah ekonomi yang masih bergejolak, BBCA mencatatkan loan to deposit ratio (LDR) bank only sebesar 78.4%, artinya 78.4% dari Dana Pihak Ketiga BBCA yang berhasil dikonversikan menjadi kredit ke masyarakat. Artinya masih ada ruang untuk mendorong growth pinjaman, yang berujung ke pendapatan untuk tahun 2025.

Kinerja PT Bank Rakyat Indonesia (BBRI)

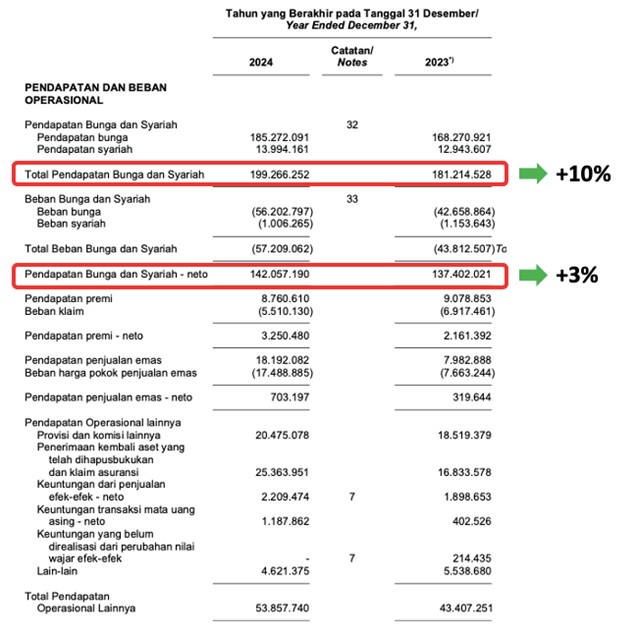

BBRI pada tahun 2024 mencatatkan pertumbuhan pendapatan bunga dan syariah sebesar 10% menjadi Rp199.2 triliun. Namun karena tingginya beban bunga yang naik 31% menjadi Rp57.2 triliun, cukup menggerus pendapatan bunga dan syariah bersih yang hanya tumbuh 3%.

Beban bunga yang tinggi tersebut, terutama disebabkan oleh suku bunga yang tinggi. Ditambah dengan porsi deposito yang masih besar mencapai 32.7%, meskipun nilai deposito ini turun 7.8%. Sedangkan CASA naik mencapai 5.1%.

Kinerja BBRI FY 2024. Source: Laporan Keuangan BBRI FY 2024

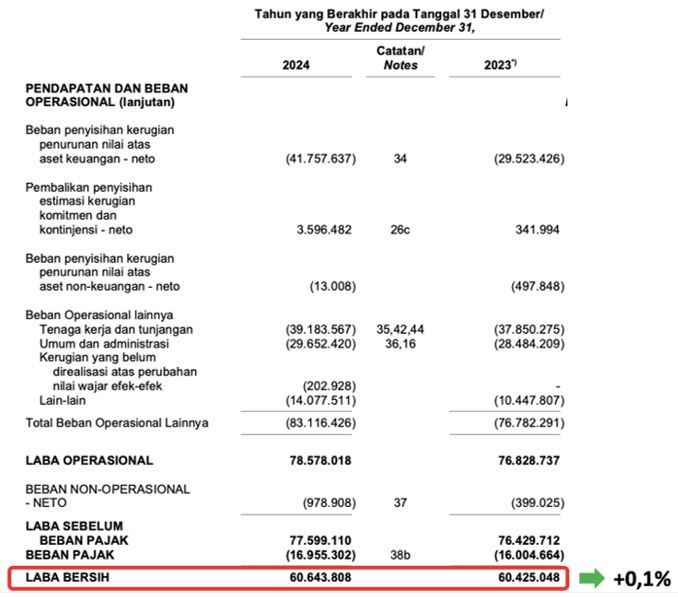

BBRI juga mencatat cadangan kerugian penurunan nilai (CKPN) yang naik 41%. Hal ini membuat laba bersihnya tumbuh tipis 0.1% menjadi Rp60.6 triliun. Tingginya CKPN ini akibat ekonomi Indonesia yang melemah, terutama di segmen UMKM dan membuat semakin banyak nasabah mengalami kesulitan membayar kredit. Sehingga BBRI perlu melakukan pencadangan kerugian.

Kinerja BBRI FY 2024. Source: Laporan Keuangan BBRI FY 2024

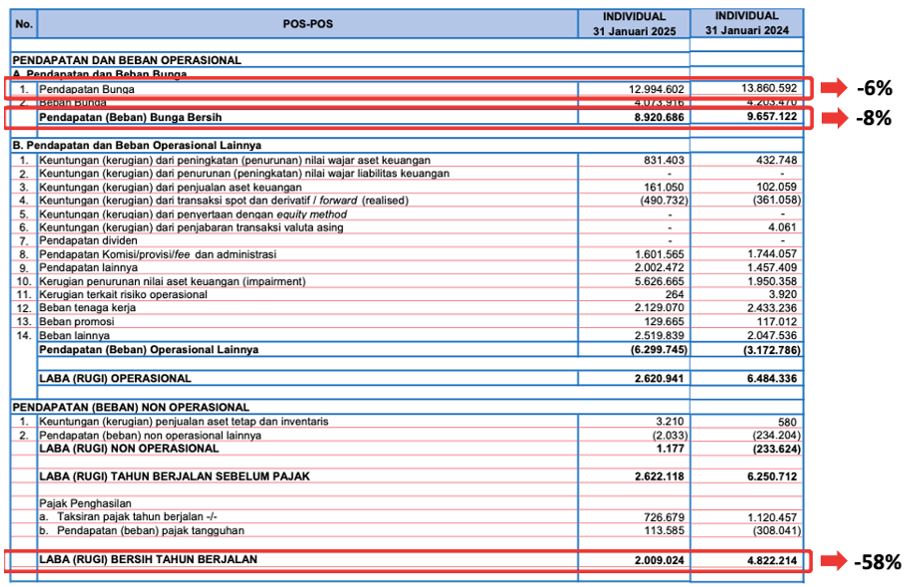

Sedangkan kinerja terbaru pada Januari 2025, laba bersih bank only benar-benar turun signifikan sebesar 58%. Utamanya disebabkan oleh pencadangan kerugian yang naik tinggi mencapai 188% menjadi Rp5.6 triliun, dari sebelumnya hanya Rp1.9 triliun.

Kinerja BBRI Bank Only Januari 2025. Source: Laporan Keuangan BBRI FY 2024

Dari kinerja yang masih tertekan, kemudian banyaknya sentimen negatif di market tentu saja menjadi hal buruk bagi harga saham BBRI. LDR bank only BBRI posisi FY 2024 sebesar 89.39%.

Kinerja PT Bank Mandiri (BMRI)

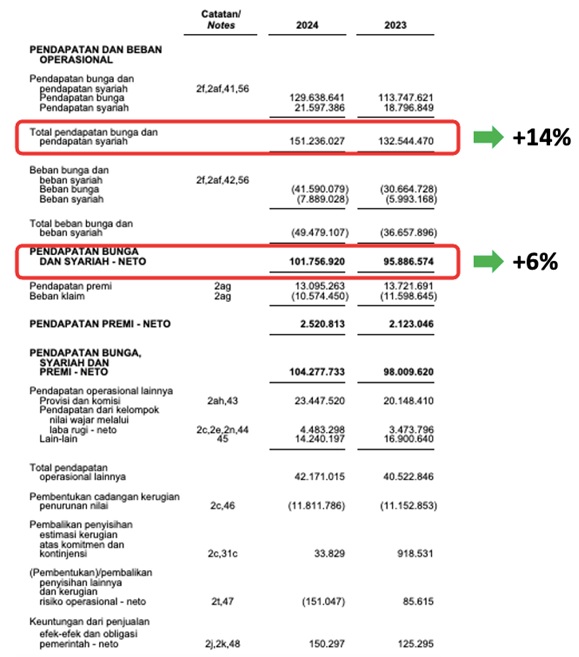

Kinerja BMRI pada tahun 2024 berhasil mencatatkan kenaikan pendapatan bunga dan syariah sebesar 14% menjadi Rp151.2 triliun. Namun beban bunga perusahaan mengalami kenaikan 35%, menjadi Rp49.4 triliun. Hal tersebutlah yang membuat laba kotornya naik 6% saja, menjadi Rp101.7 triliun.

BMRI sendiri memiliki dana pihak ketiga dari deposito yang mencapai 25.2%. Artinya terdapat biaya dana mahal cukup besar. Tahun 2024 kemarin deposito ini tumbuh 5.54%, meskipun CASA juga berhasil tumbuh 8.49%.

Kinerja BMRI FY 2024. Source: Laporan Keuangan BMRI FY 2024

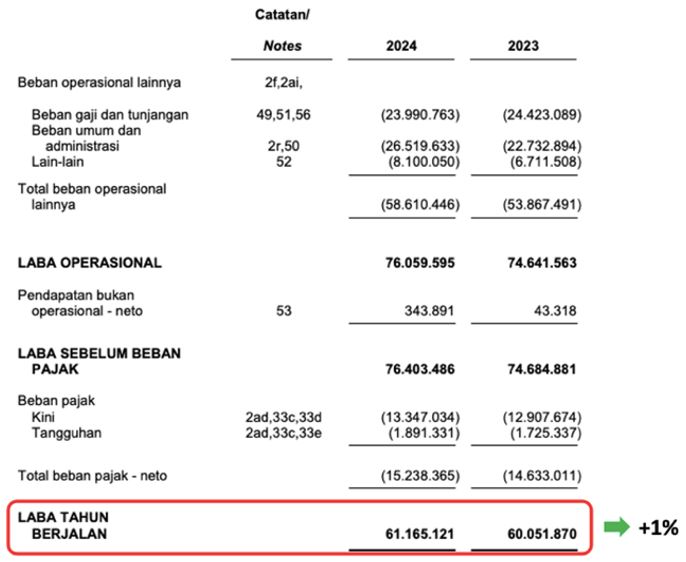

Sedangkan untuk laba bersihnya hanya tumbuh 1% saja, menjadi Rp61.1 triliun. Hal ini disebabkan karena tingginya beban operasional, yang utamanya berasal dari kenaikan beban umum dan administrasi.

Kinerja BMRI FY 2024. Source: Laporan Keuangan BMRI FY 2024

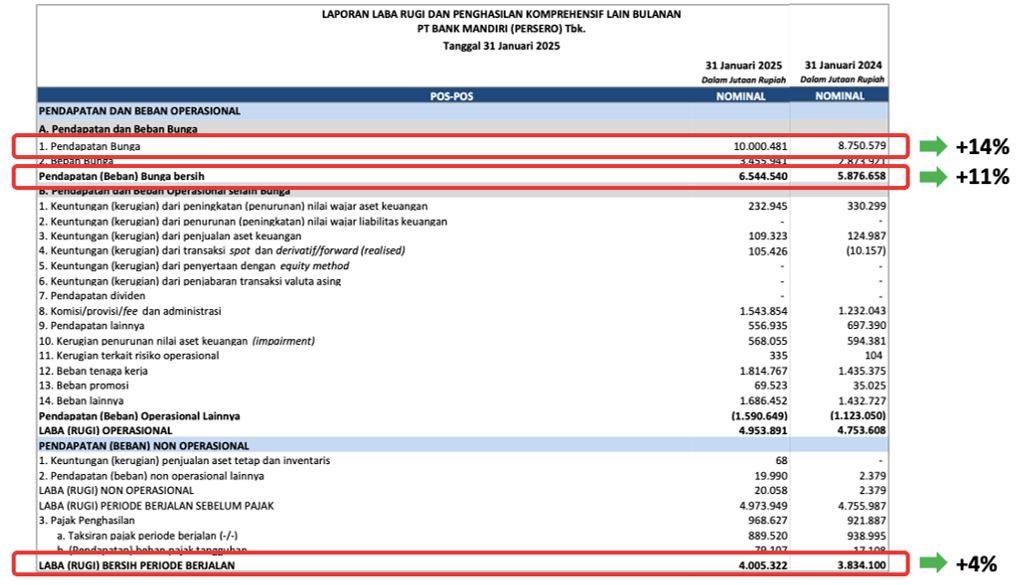

Untuk kinerja bank only pada bulan Januari 2025, kenaikan beban bunga tidak setinggi tahun 2024 kemarin. Membuat laba kotor tumbuh 11% secara YoY di bulan Januari 2025. Tetapi beberapa beban operasional, seperti beban tenaga kerja mencatat kenaikan cukup tinggi membuat laba bersih hanya tumbuh 4%.

Kinerja BMRI Bank Only Januari 2025. Source: Laporan Keuangan BMRI FY 2024

Dengan kinerja ini, sebenarnya BMRI sudah ada sedikit perbaikan untuk posisi Januari 2025. Dengan begitu, hanya efisiensi operasional yang perlu ditingkatkan. Namun BMRI memiliki LDR bank only yang mencapai 98%, artinya ada potensi perlambatan pertumbuhan kredit untuk tahun 2025.

Kinerja PT Bank Negara Indonesia (BBNI)

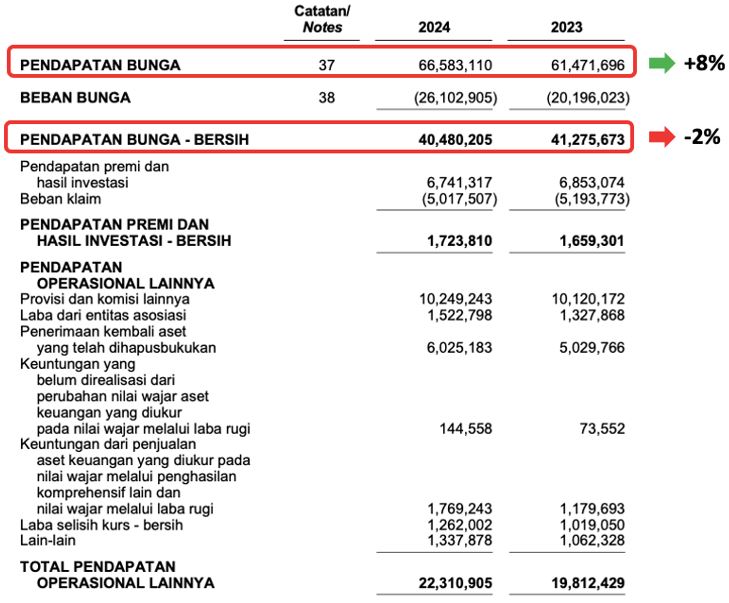

BBNI mencatatkan pendapatan bunga bersih yang turun 2% menjadi Rp40.4 triliun pada tahun 2024. Meskipun pendapatan bunga berhasil naik sebesar 8% menjadi Rp66.5 triliun. Penurunan pendapatan bunga bersih ini disebabkan oleh beban bunga yang naik 29%.

Dana pihak ketiga BBNI sebesar 30% berasal dari deposito, dan tahun 2024 kemarin mengalami kenaikan 3.8%. Disisi lain untuk tabungan dan giro mengalami penurunan 2.5%. Sehingga kenaikan dana pihak ketiga untuk deposito yang punya bunga lebih tinggi menggerus laba kotornya.

Kinerja BBNI FY 2024. Source: Laporan Keuangan BBNI FY 2024

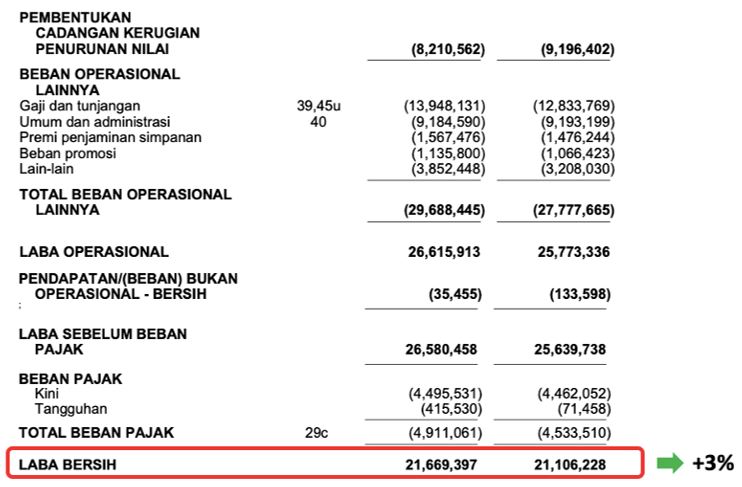

Karena berhasil mencatat kenaikan dari penerimaan kembali aset yang telah dihapus buku. kemudian pembentukan CKPN turun 11% menjadi Rp8.2 triliun, ini membuat laba bersihnya naik 3% menjadi sebesar Rp21.6 triliun.

Kinerja BBNI FY 2024. Source: Laporan Keuangan BBNI FY 2024

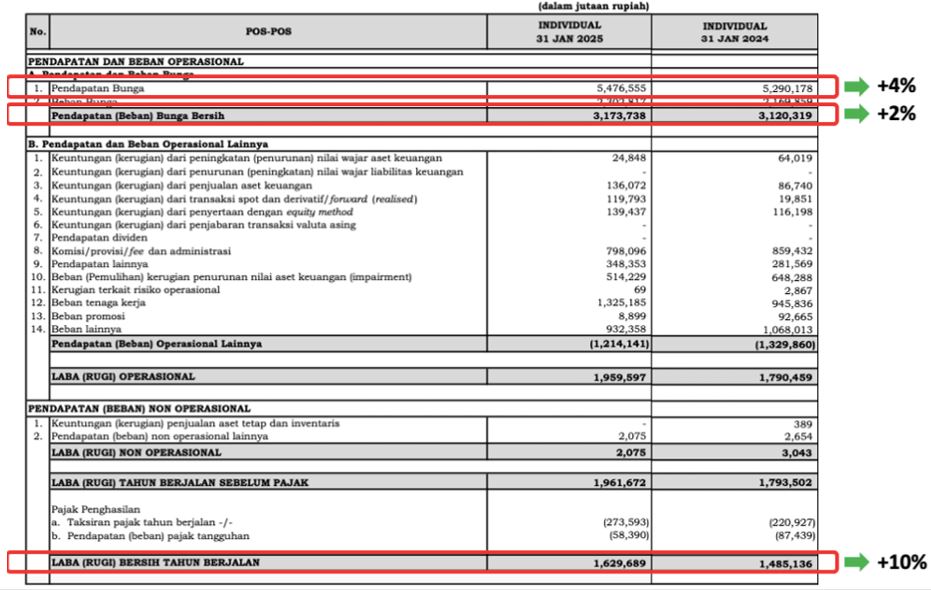

Untuk kinerja bank only Januari 2025, kinerjanya cukup bagus terutama laba bersihnya yang naik 10%, karena adanya penurunan CKPN dan beberapa beban lain.

Kinerja BBNI (Bank Only) Januari 2025. Source: Laporan Keuangan BBNI FY 2024

Hasil positif ini juga membuat harga saham BBNI cukup positif pada awal tahun 2025 ini. BBNI sendiri memiliki LDR bank only sebesar 96.1%.

🔥 RK Intensive Bootcamp 2026

Program kelas belajar saham intensif bersama Rivan Kurniawan & Team selama 5 bulan.

💡 RK Intensive Bootcamp adalah solusi lengkap untuk mempelajari investasi saham secara menyeluruh. Program ini menggabungkan:

- 📘 Stock Market Mastery

- 📗 Stockademy

- 📙 Valuation Class

Semua kelas tersedia dalam satu paket bundling dengan potongan lebih dari Rp 3 juta.

Peserta mendapatkan akses penuh ke materi eksklusif yang disusun langsung oleh Rivan Kurniawan dan Team. Di akhir program, Anda siap menjadi investor saham profesional yang percaya diri.

🚀 Belajar lebih lengkap, lebih cepat, dan lebih hemat — hanya dalam satu bootcamp.

Potensi Dividen 4 Big Bank

4 big bank di atas memiliki potensi dividen dengan yield yang menarik. Di mana saham BBRI berpotensi memiliki dividen yield sebesar 9%, termasuk dividen interim yang telah dibagikan sebelumnya sebesar Rp135 per saham. Dividen payout ratio ini juga yang diprediksikan dengan melihat data secara historinya.

Untuk BBCA juga sudah memperhitungkan interim. Sedangkan BMRI dan BBNI hanya final saja, karena biasanya membagi dividen satu kali dalam setahun.

Nah gimana pendapat teman-teman investor, dengan potensi dividen yang akan diberikan oleh ke 4 Big Bank di atas?***

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.