Terakhir diperbarui Pada 2 April 2024 at 2:19 pm

Setelah pengumuman hasil sementara perhitungan cepat pemilihan presiden terakhir, pasangan calon nomor urut 02 yang mendominasi lawan-lawannya memberikan dampak positif pada Indeks Harga Saham Gabungan (IHSG) dan sejumlah emiten lainnya. Hal ini disebabkan oleh pengaruh program-program prioritas yang dijanjikan oleh pasangan calon nomor urut 02. Salah satu contohnya adalah BBTN yang mendapat dampak dari program rumah murah yang diusung oleh pasangan calon tersebut. Namun, apakah BBTN merupakan pilihan yang layak untuk investasi jangka panjang? Simak ulasannya!

Daftar Isi

Artikel ini dipersembahkan oleh:

Profil Singkat

PT Bank Tabungan Negara Tbk Persero (BBTN) adalah perusahaan perbankan yang punya sejarah panjang dalam industri perbankan Indonesia. Bank ini sudah ada sejak masa kolonial. Awalnya didirikan sebagai Postspaarbank di Batavia pada tahun 1897, selanjutnya berganti nama menjadi Tyokin Kyoku atau Chokin Kyoku pada tahun 1942.

Setelah kemerdekaan, bank tersebut diambil alih oleh pemerintah dan dinamai Kantor Tabungan Pos. Nah, di tahun 1942, namanya diubah menjadi Bank Tabungan Negara (Bank BTN) sampai sekarang.

Tahun 1976, Bank BTN jadi lembaga pembiayaan proyek perumahan bagi masyarakat, terutama melalui pelayanan Kredit Pemilikan Rumah (KPR).

Pada bulan Desember 2009, Bank BTN melakukan penawaran umum perdana (initial public offering atau IPO) di Bursa Efek Indonesia (BEI). Saat ini, pemerintah Republik Indonesia memiliki 60,00% saham Bank BTN, sementara sisanya dimiliki oleh publik sebesar 40.00% per Februari 2024.

Source: RTI

Source: RTI

Kinerja Keuangan & Aset

Sumber: SSI & LK BBTN

Pendapatan BBTN pada tahun 2023 mengalami kenaikan sebesar 9,13% dibandingkan tahun 2022, mencapai Rp 28,281 miliar. Kenaikan pendapatan tersebut menunjukkan pertumbuhan bisnis BBTN yang positif dengan penyumbang terbesar yakni pendapatan bunga.

Namun, beban pokok penjualan BBTN juga mengalami kenaikan yang lebih tinggi, yaitu sebesar 16,07%. Hal tersebut menyebabkan laba kotor BBTN juga mengalami penurunan sebesar 10,55%.

Meskipun laba kotor turun, laba bersih tahun berjalan BBTN justru mengalami kenaikan sekitar 27,84% dibandingkan tahun 2022. Kenaikan ini menunjukkan adanya peningkatan profitabilitas dari Bank BTN.

Jumlah laba komprehensif BBTN juga mengalami kenaikan yang signifikan, yaitu sebesar 93,50%. Kenaikan ini menunjukkan peningkatan kinerja keuangan BBTN secara keseluruhan.

Source: Tradingview

Aset BTN mengalami peningkatan yang signifikan, melonjak dari Rp 402,15 triliun pada tahun 2022 menjadi Rp 438,75 triliun pada tahun 2023 atau meningkat 9.10%. Pertumbuhan ini sebagian besar dipicu oleh peningkatan pemberian kredit kepada nasabah BTN, mencerminkan ekspansi aktivitas perbankan.

Seiring dengan itu, liabilitas BTN juga mengalami peningkatan yang cukup mencolok, naik dari Rp 376.24 triliun pada tahun 2022 menjadi Rp 408.27 triliun pada tahun 2023 atau meningkat sekitar 8.15%.

Di sisi lain, ekuitas BTN juga menunjukkan pertumbuhan yang solid, melonjak dari Rp 25.91 triliun pada tahun 2022 menjadi Rp 30.48 triliun pada tahun 2023 atau meningkat 17.64%. Peningkatan ini mencerminkan kemampuan BTN untuk menahan laba dan memperkuat modalnya, memberikan stabilitas finansial. Dengan demikian, BTN terus menunjukkan performa yang kuat dalam mengelola aset, liabilitas, dan ekuitasnya, menciptakan fondasi yang kokoh dalam menghadapi dinamika pasar keuangan.

Ingin menyusun investing plan, tapi memiliki waktu yang terbatas untuk mengolah informasi. Segera manfaatkan Monthly Investing Plan yang telah terbit!

Bagi teman-teman investor yang ingin berlangganan Monthly Investing Plan, bisa menggunakan voucher…

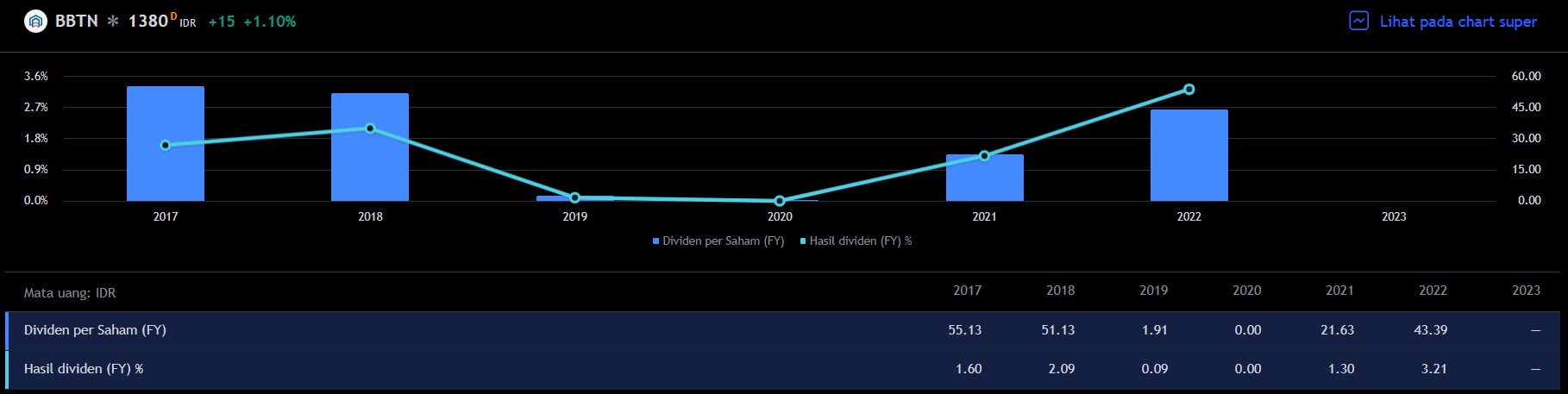

Dividen

Source: Tradingview

Sejak tercatat pada BEI, Bank BTN konsisten dalam memberikan dividen kepada para pemegang sahamnya. Namun, selama masa pandemi, yakni pada tahun 2020 BBTN tidak memberikan dividen kepada pemegang sahamnya.

Namun, pada tahun 2021 hingga 2023 BBTN kembali memberikan dividen kepada para pemegang sahamnya. Terlebih pada tahun buku 2023 besaran dividen BBTN lebih tinggi dibandingkan dengan tahun 2022 atau mengalami kenaikan sekitar 18%, dengan total nilai Rp 609 miliar menjadi Rp 700 miliar (Rp 49.89 per saham).

Secara besaran nominal Rp 49.89 per sahaml, dividen BBTN jika dibandingkan dengan bank besar seperti BNI, maka besarannya jauh lebih rendah dibandingkan dengan Dividen BBNI tahun 2022 (Rp 196.39), namun masih lebih tinggi jika dibandingkan dengan BRIS dengan nominal tertinggi (selama 6 tahun terakhir) Rp 17.95 per saham.

Kinerja Harga

Dari sisi performa harga, saham BBTN menunjukkan tren harga yang sidewaysr, di mana pertumbuhan capital gain-nya hanya mencapai 10.40% secara YTD. Dalam perbandingan dengan saham BRIS, pertumbuhan capital gain BRIS jauh lebih tinggi, mencapai 49.43% YTD.

Source: Tradingview

Meskipun kinerja harga BBTN relatif lebih rendah, ada beberapa faktor yang perlu dipertimbangkan lebih lanjut. Salah satunya adalah prospek kedepannya, mengingat BBTN merupakan bank yang mengkhususkan diri pada KPR dan memiliki peluang pertumbuhan yang terpengaruh oleh program rumah murah yang diusung oleh salah satu pasangan calon 02 terpilih berdasarkan quick qount.

[Baca lagi: Prospek BBTN VS Program Pembelian Rumah di Bawah Rp2 Miliar Gratis PPN]

Prospek Saham BBTN

Menurut laporan Investor.id, prospek BBTN pada tahun 2024 mengalami peningkatan yang diangkat oleh tren penurunan suku bunga acuan dan juga melalui penguatan bisnis syariah melalui akuisisi Bank Muamalat.

Selain itu, BBTN juga diperkuat oleh fokus BTN dalam penyaluran kredit pemilikan rumah (KPR) serta dukungan kuat yang diberikan oleh pemerintah. BTN menjadi sorotan sebagai satu-satunya bank yang memusatkan perhatiannya pada layanan KPR, sehingga meningkatkan prospeknya di pasar.

Selain itu, prospek yang perlu di pertimbangkan investor adalah BBTN saat ini sedang mengkaji skema baru Kredit Pemilikan Rumah (KPR) subsidi bersama pemerintah, yang bertujuan untuk mendukung target pembangunan 3 juta rumah dalam skenario kemenangan pasangan Prabowo Subianto-Gibran Rakabuming Raka dalam Pilpres 2024.

Dalam rangka memenuhi kebutuhan tersebut, BBTN mengusulkan skema KPR subsidi dengan tenor 20 tahun dan subsidi selama 10 tahun. Dimana pihak perseroan berpendapat bahwa banyak debitur KPR yang mampu melunasi pinjaman pada tahun ke-9 atau ke-10, sehingga subsidi yang tidak digunakan dapat dialokasikan kepada orang lain untuk mewujudkan prinsip keadilan.

Selain pembahasan mengenai skema KPR subsidi, BBTN juga sedang menjajaki skema likuiditas dengan pemerintah. Salah satu usulan yang diajukan adalah alokasi dana murah dari dana abadi. Namun, pembahasan mengenai skema likuiditas tersebut masih dalam tahap pengembangan yang terus berlangsung.

Artinya, hal tersebut dapat menjadi katalis yang positif bagi perseroan dalam meningkatkan pertumbuhan kinerja keuangan sekaligus kinerja harga. Sehingga dari berbagai aspek, BBTN patut untuk di pertimbangkan menjadi pilihan investasi.

Kesimpulan

Dari sisi kinerja keuangan, BBTN memiliki kinerja yang solid dan selalu bertumbuh dari tahun ke tahun. Meskipun para investor mempertimbangkan besarnya dividen yang tidak lebih tinggi dibandingkan dengan BBNI setidaknya besaran dividen BBTN lebih besar dibandingkan dengan BRIS dan berkomitmen untuk meningkatkan besaran jumlah dividen dari tahun ke tahun.

Dari sisi kinerja harga, walaupun cenderung sideways namun potensi bertumbuh masih sangat mungkin terjadi mengingat prospek BBTN dimasa datang cukup cerah yang potensi menjadikan kinerja keuangan dan harga dapat bertumbuh signifikan akibat dari dampak akuisisi bank syariah dan program prioritas rumah murah dari pasangan calon 02.

Sehingga jika mengacu pada valuasinya, maka secara angka PBV masih tergolong undervalue (0.64x) dengan artian potensi bertumbuh masih terbuka lebar.***

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.