Terakhir diperbarui Pada 24 Desember 2024 at 11:32 am

Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Belum lama ini Pemerintah menegaskan keputusannya bahwa cukai rokok 2025 tanpa kenaikan. Dalam rencananya nanti Pemerintah juga akan melakukan penyesuaian terhadap Harga Jual Eceran (HJE) rokok. Keputusan tersebut, sebagai antisipasi Pemerintah terhadap fenomena beralihnya konsumen ke rokok yang dibanderol dengan harga lebih murah. Jika pertimbangannya seperti itu, apakah ini menjadi peluang atau justru ancaman bagi sektor tembakau, khususnya emiten yang tercatat di bursa?

Kronologi Penetapan Cukai Rokok 2025 Tanpa Kenaikan

Pemerintah melalui Direktur Jenderal Bea dan Cukai Kementerian Keuangan, menegaskan bahwa cukai rokok 2025 tanpa kenaikan. Meski tidak naik, namun Pemerintah juga memiliki rencana untuk melakukan penyesuaian terhadap harga jual eceran (HJE) seluruh produk tembakau. Adapun untuk penyesuaian HJE tersebut, saat ini masih dalam proses pengkajian.

Alasan diputuskannya cukai rokok 2025 tanpa kenaikan, terutamanya karena Pemerintah telah mempertimbangkan fenomena downtrading. Sebuah situasi di mana para konsumen memilih beralih ke jenis rokok yang harga jualnya lebih murah.

Tidak hanya itu, alasan lain diambilnya keputusan cukai rokok 2025 tanpa kenaikan juga tidak lepas dari upaya Pemerintah yang menekan konsumsi rokok dalam beberapa tahun terakhir. Di mana pada tahun 2023 dan 2024 kemarin, cukai rokok mengalami kenaikan sebesar +10% per tahunnya.

Ilustrasi rokok kemasan. Source: katadata.co.id

GAPPRI Merespon Cukai Rokok 2025 Tanpa Kenaikan

Keputusan cukai rokok 2025 tanpa kenaikan, secara langsung memberikan angin segar bagi emiten-emiten di sektor tembakau. Demikian juga dengan Perkumpulan Gabungan Perserikatan Pabrik Rokok Indonesia (Gappri), yang telah mengapresiasi keputusan Pemerintah lantaran cukai rokok 2025 tanpa kenaikan. Yang diharapkan dapat menahan peralihan konsumen pada rokok illegal. Namun dalam hal ini, Gappri juga mengharapkan agar HJE rokok tidak ikut dirubah Pemerintah di tahun 2025. Termasuk dengan tidak adanya kenaikan PPN sebesar 12%. Lantaran Gappri menilai bahwa sektor tembakau saat ini tengah berada dalam tekanan, baik itu secara fiskal maupun non-fiskal.

Gappri sendiri turut merespon keputusan cukai rokok 2025 tanpa kenaikan, dengan beberapa permintaan, antara lain:

- Tarif cukai rokok tidak naik untuk di tahun 2025 sampai 2027 mendatang, guna mendorong pulihnya industri rokok legal.

- Harga jual eceran (HJE) rokok 2025 tetap disamakan, agar daya beli tetap terjaga.

- PPN 12% tidak dinaikkan di tahun 2025.

- Tingkatkan operasi pemberantasan rokok illegal sampai ke level produsen.

Lantas bagaimana dengan pertimbangan peluang dan ancaman yang mungkin dihadapi sektor tembakau, ketika cukai rokok 2025 tanpa kenaikan sudah terealisasi?

Apakah Peluang bagi Sektor Tembakau?

Keputusan cukai rokok 2025 tanpa kenaikan sudah tentu menjadi angin segar bagi sektor tembakau, khususnya bagi emiten di bursa. Sebut saja beberapa diantaranya seperti HMSP, GGRM, ITIC, dan WIIM untuk dapat menggenjot kembali kinerja profitabilitasnya.

HMSP

Emiten produsen rokok terbesar di Indonesia ini, berhasil mencatatkan kenaikan penjualan 1.34% YoY menjadi Rp88.46 triliun di 3Q2024, dibandingkan sebelumnya Rp87.29 triliun pada 3Q202. Kenaikan penjualan HMSP di 3Q2024, didukung oleh inventory turnover yang sudah kembali ke level 5.34x. Sebelumnya inventory turnover HMSP anjlok ke level 4.81x pada kuartal I-2024.

Diikuti Beban Pokok Pendapatan sebesar -Rp74.70 triliun, yang disebabkan oleh tingginya cukai rokok di 2024. Sehingga HMSP harus membayar biaya Pita Cukai sebesar Rp52.44 di 3Q2024. Hal ini membuat laba kotor HMSP sebesar Rp13.75 triliun di 3Q2024, turun -4.77% YoY dari Rp14.44 triliun pada 3Q2023.

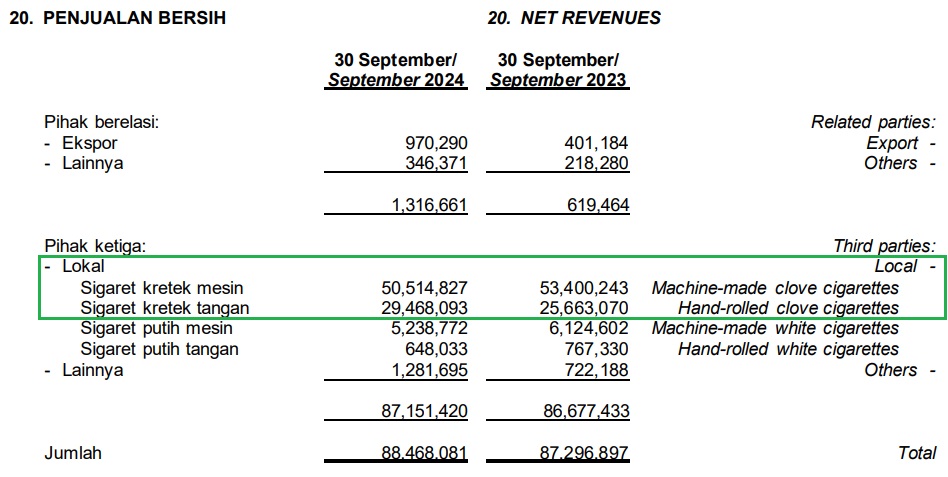

Pos penjualan HMSP 3Q2024. Source: Laporan Keuangan HMSP Kuartal III-2024

Sementara berdasarkan rincian penjualan, rokok Sigaret Kretek Mesin (SKM) yang mendominasi penjualan mengalami penurunan -5.41% YoY menjadi Rp50.51 triliun di 3Q2024, dibandingkan Rp53.40 triliun pada 3Q2023. Beruntungnya penjualan HMSP, tertolong oleh kenaikan penjualan rokok Sigaret Kretek Tangan (SKT) sebesar 14.80% YoY menjadi Rp29.46 triliun di 3Q2024, lebih tinggi dari Rp25.66 triliun pada 3Q2023. Ditambah dengan bisnis baru HMSP yang belum lama ini dikembangkan melalui Segmen Lainnya sebesar Rp1.28 di 3Q2024, naik dari Rp722.18 miliar pada 3Q2023.

Catatan 20. penjualan bersih HMSP 3Q2024. Source: Laporan Keuangan HMSP Kuartal III-2024

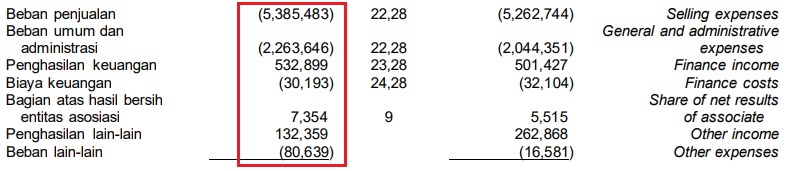

Sayangnya kinerja HMSP di 3Q2024 cukup terbebani oleh biaya operasional yang naik. Terutamanya dari Beban penjualan dan juga Beban Umum dan Administrasi, rincian seperti berikut:

Pos beban HMSP 3Q2024. Source: Laporan Keuangan HMSP Kuartal III-2024

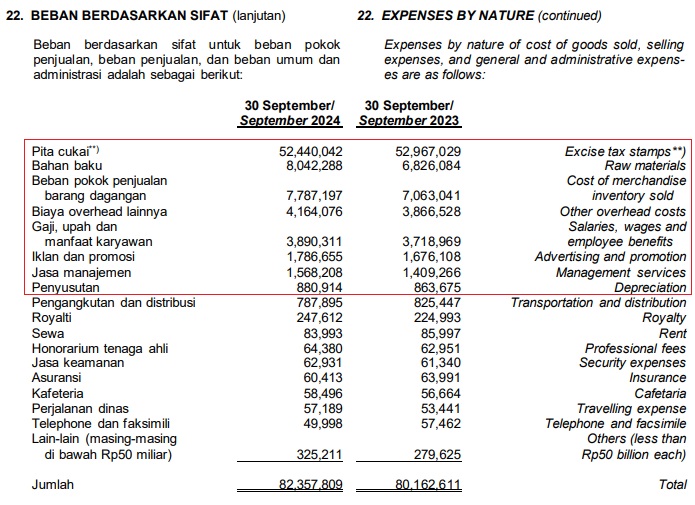

Beban HMSP di 3Q2024 paling besar dikarenakan adanya biaya pita cukai sebesar Rp52.44 triliun. Dalam hal biaya yang dikeluarkan HMSP untuk membayar pita cukai ini terbilang besar, dengan beban pita cukai terhadap COGS mencapai 63.67% (di mana pita cukai Rp52.44 triliun : jumlah total Rp82.35 triliun). Di bawah ini adalah rincian beban HMSP:

Catatan 22. Beban berdasarkan sifat HMSP 3Q2024. Source: Laporan Keuangan HMSP Kuartal III-2024

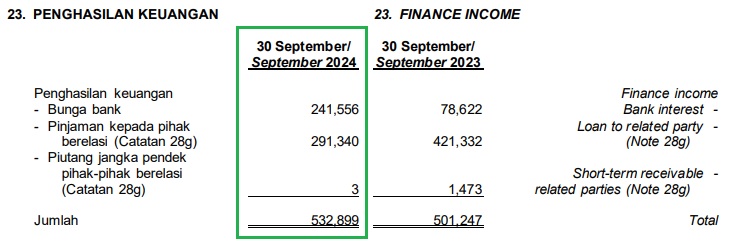

Terlepas dari biaya operasional yang naik, HMSP masih mendapatkan Penghasilan Keuangan yang naik 6.27% YoY menjadi Rp532.89 miliar di 3Q2024, dari sebelumnya Rp501.42 pada 3Q2023. Dan Penghasilan lain-lain sebesar Rp132.35 miliar. Di bawah ini adalah rincian Penghasilan Keuangan HMSP:

Catatan 23. Penghasilan keuangan HMSP 3Q2024. Source: Laporan Keuangan HMSP Kuartal III-2024

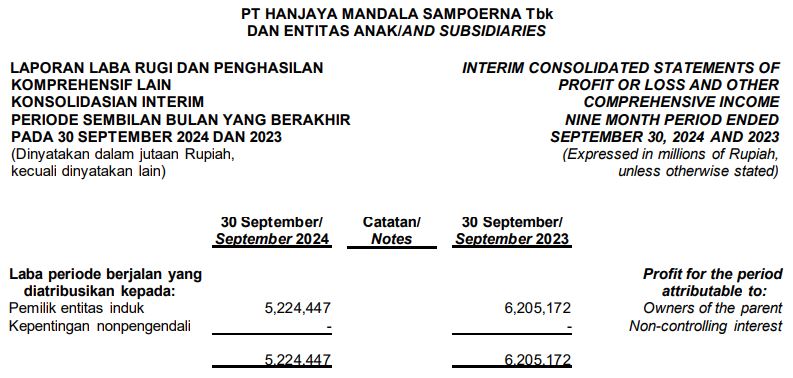

Dengan itu, HMSP masih dapat mencatatkan laba bersih sebesar Rp5.22 triliun di 3Q2024, angka ini turun -15.80% YoY dari Rp6.20 triliun pada 3Q2023.

Laba bersih HMSP 3Q2024. Source: Laporan Keuangan HMSP Kuartal III-2024

Kinerja HMSP di 3Q2024 ini terbilang baik, dengan cukai rokok 2024 yang masih tinggi, rokok SKT masih dapat tumbuh 14.80% YoY menjadi Rp29.46 triliun di 3Q2024. Penjualan yang bertumbuh tersebut, membuktikan bahwa bisnis rokok SKT HMSP ini sudah relatif agresif dalam menjangkau pasarnya. Dengan demikian, maka seharusnya ketika cukai rokok 2025 tanpa kenaikan benar terealisasikan dapat menjadi peluang yang baik bagi HMSP mendongkrak penjualannya.

🔥 RK Intensive Bootcamp 2026

Program kelas belajar saham intensif bersama Rivan Kurniawan & Team selama 5 bulan.

💡 RK Intensive Bootcamp adalah solusi lengkap untuk mempelajari investasi saham secara menyeluruh. Program ini menggabungkan:

- 📘 Stock Market Mastery

- 📗 Stockademy

- 📙 Valuation Class

Semua kelas tersedia dalam satu paket bundling dengan potongan lebih dari Rp 3 juta.

Peserta mendapatkan akses penuh ke materi eksklusif yang disusun langsung oleh Rivan Kurniawan dan Team. Di akhir program, Anda siap menjadi investor saham profesional yang percaya diri.

🚀 Belajar lebih lengkap, lebih cepat, dan lebih hemat — hanya dalam satu bootcamp.

GGRM

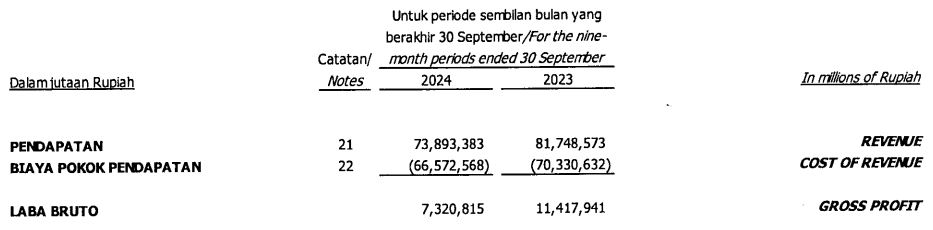

GGRM merupakan salah satu emiten rokok yang memiliki porsi penjualan Sigaret Kretek Mesin cukup besar. Namun dalam beberapa periode terakhir, kinerjanya turun. Tercatat sampai dengan periode 3Q2024, kinerja GGRM masih kurang baik, total pendapatan turun -9.60% YoY menjadi Rp73.89 triliun di 3Q2024, dari sebelumnya sebesar Rp81.74 triliun pada 3Q2023.

Pos penjualan GGRM 3Q2024. Source: Laporan Keuangan GGRM Kuartal III-2024

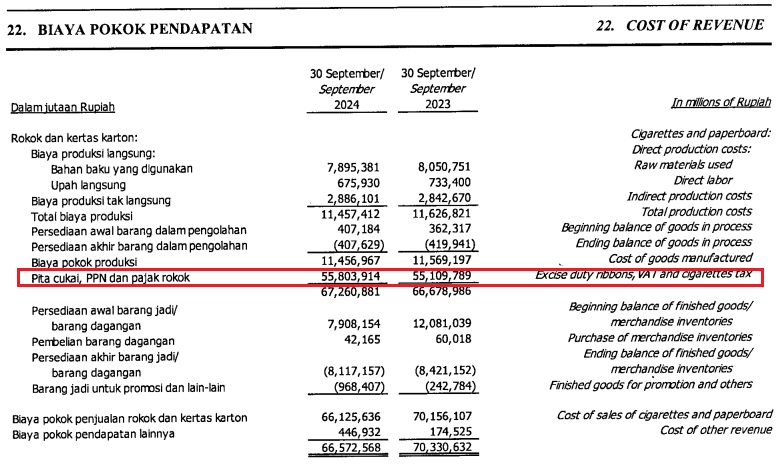

Diikuti dengan Biaya Pokok Pendapatan sebesar -Rp66.57 triliun, di mana hal ini disebabkan oleh melonjaknya biaya Pita Cukai, PPN dan Pajak Rokok sebesar Rp55.80 triliun di 3Q2024. Beban biaya yang dikeluarkan GGRM juga terbilang besar, dengan beban pita cukai terhadap COGS mencapai 83.82% (di mana pita cukai Rp55.80 triliun : jumlah total Rp66.57 triliun). Tidak heran, jika laba kotor yang didapat GGRM turun -35.84% YoY menjadi Rp7.32 triliun di 4Q2024, dibanding laba kotor sebesar Rp11.41 triliun pada 3Q2024. Di bawah ini adalah biaya Pita Cukai, PPN, dan pajak rokok yang dibayar GGRM:

Catatan 22. Biaya pokok pendapatan GGRM 3Q2024. Source: Laporan Keuangan GGRM Kuartal III-2024

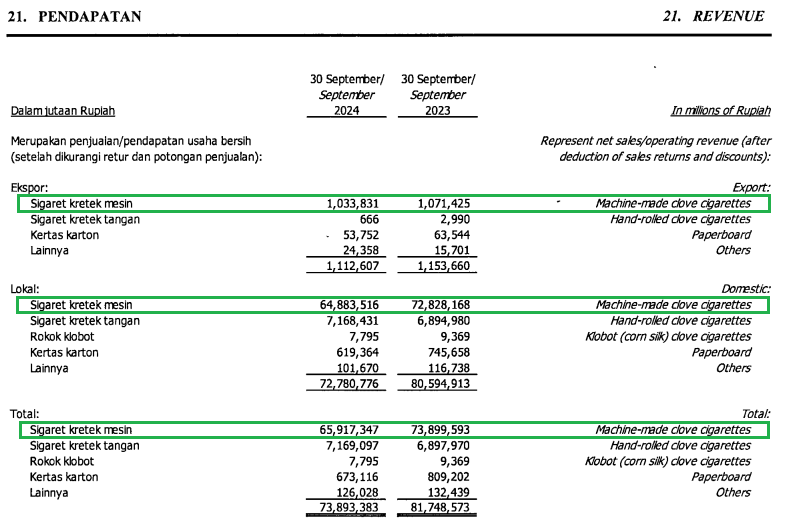

Bahkan jika dilihat secara rinci, penurunan terbesar GGRM terjadi pada segmen rokok, khususnya Sigaret Kretek Mesin.

Catatan 21. Pendapatan GGRM 3Q2024. Source: Laporan Keuangan GGRM Kuartal III-2024

Pendapatan GGRM ini tidak lepas dari mulai membaiknya inventory turnover ke level 2.43x per September 2024. Hal tersebut mengindikasikan perputaran persediaan yang mulai membaik. Setelah sebelumnya di sepanjang semester I-2024 perputaran persediaan melambat, dengan inventory turnover 2.2x.

Tidak hanya itu, di 3Q2024 GGRM masih mengalami peningkatan beban operasional. Meski GGRM mencatatkan kenaikan Pendapatan lainnya sekitar 3.84% YoY menjadi Rp211.41 miliar di 3Q2024, dari sebelumnya Rp203.59 miliar pada 3Q2023.

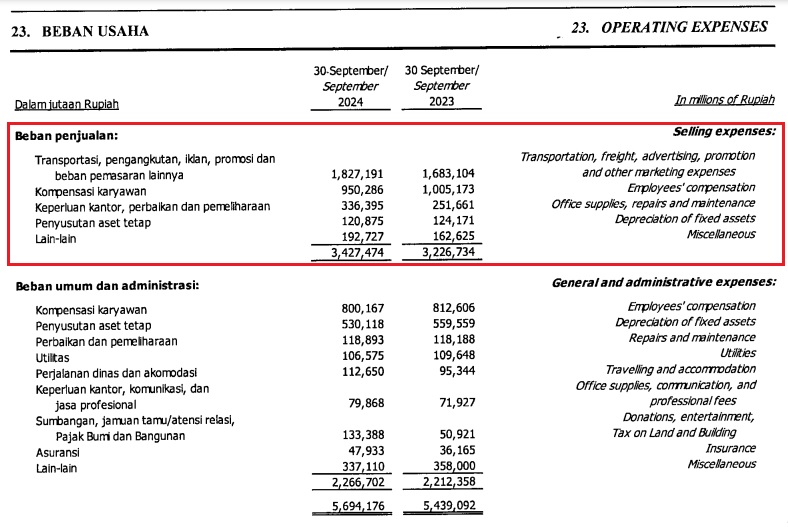

Namun Beban Usaha yang ditanggung GGRM membengkak 4.78% YoY menjadi -Rp5.69 triliun di 3Q2024, dari hanya sebesar -Rp5.43 triliun pada 3Q2023. Dengan rincian sebagai berikut:

Catatan 23. Beban Usaha GGRM 3Q2024. Source: Laporan Keuangan GGRM Kuartal III-2024

Begitu juga dengan Beban lainnya yang naik 3.92% YoY menjadi -Rp3.44 miliar di 3Q2024, dari -Rp3.31 miliar pada 3Q2023. Ditambah lagi dengan Kerugian kurs mencapai -Rp15.81 miliar di 3Q2024, padahal sebelumnya Untung Rp18.20 miliar pada 3Q2023. Alhasil laba usaha turun -70.75% YoY menjadi Rp1.81 triliun di 3Q2024, dari sebesar Rp6.19 triliun pada 3Q2023. Ditambah dengan Beban bunga sebesar -Rp441.41 miliar di 3Q2024, angka ini turun -0.93% YoY dari sebelumnya -Rp445.58 miliar pada 3Q2023.

Pos pendapatan lainnya GGRM 3Q2024. Source: Laporan Keuangan GGRM Kuartal III-2024

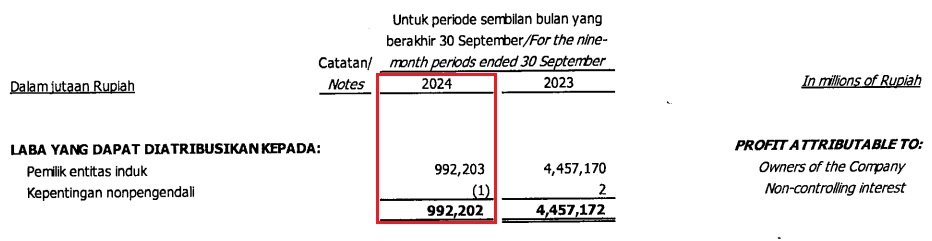

Kondisi tersebut membuat laba bersih GGRM turun cukup dalam sekitar 77% YoY menjadi Rp992.2 miliar di 3Q2024, padahal sebelumnya sebesar Rp4.45 triliun di periode 3Q2023. Jika di tahun 2025 nanti, GGRM masih belum dapat melakukan pengelolaan biaya operasional keseluruhan secara efisien. Bukan tidak mungkin kebijakan cukai rokok 2025 tanpa kenaikan ini, akan memberikan dampak positif terhadap kinerja GGRM.

Laba bersih GGRM 3Q2024. Source: Laporan Keuangan GGRM Kuartal III-2024

Sekalipun GGRM merupakan produsen rokok terbesar kedua. Namun perusahaan ini belum menunjukkan ketertarikan untuk merambah bisnis rokok elektrik yang tengah berkembang dalam beberapa waktu terakhir. Dengan klaim bahwa sektor rokok elektrik belum memiliki porsi pasar yang besar dan hanya menyasar segmen atas.

Sebaliknya GGRM saat ini tengah mengupayakan peningkatan kapasitas produksi rokok Sigaret Kretek Tangan (SKT), melalui kerja sama dengan para mitra produksi untuk pelintingan rokok. Hasilnya pada periode 3Q2024 kemarin, segmen rokok Sigaret Kretek Tangan (SKT) untuk penjualan lokal mencatatkan kenaikan 3.91% YoY menjadi Rp7.16 triliun di 3Q2024, dari sebelumnya Rp6.89 triliun pada 3Q2023. Apabila di tahun depan nanti, penjualan rokok SKT benar-benar meningkat dan mendapat permintaan tinggi dari pasar. Bukan tidak mungkin GGRM dapat menangkap momentum cukai rokok 2025 tanpa kenaikan dan ini bisa menjadi sinyal perbaikan kinerja di periode selanjutnya.

WIIM

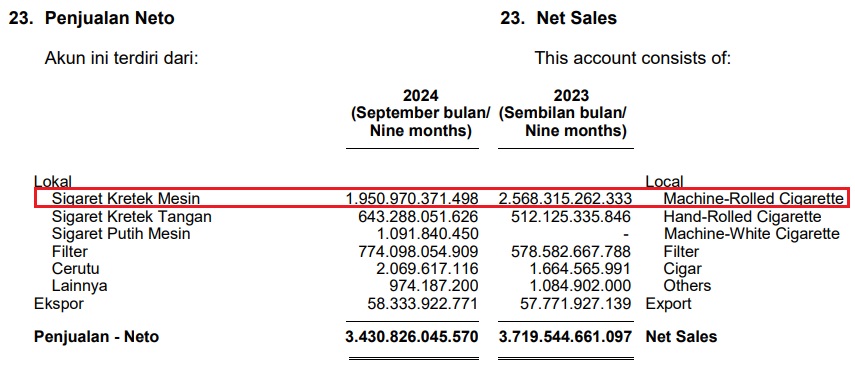

Emiten rokok berikutnya adalah WIIM, yang mencatatkan penurunan penjualan -7.54% YoY menjadi Rp3.43 triliun di 3Q2024, dari sebelumnya Rp3.71 triliun pada 3Q2023. Dengan penjualan terbesar dari Sigaret Kretek Mesin (SKM) juga mengalami penurunan -23.82% YoY menjadi Rp1.95 triliun di 3Q2024, padahal sebelumnya sempat mencapai Rp2.56 triliun pada 3Q2023. Diikuti dengan penjualan Lainnya yang juga turun menjadi Rp974.18 miliar.

Meski begitu, WIIM masih mencatatkan pertumbuhan penjualan pada produk Sigaret Kretek Tangan (SKT) 25.61% YoY menjadi Rp643.28 miliar, Sigaret Putih Mesin (SPM) tercatat sebesar Rp1.09 miliar, penjualan Filter yang juga naik 33.79% YoY menjadi Rp774.09 miliar, serta Cerutu naik 24.09% YoY menjadi Rp2.06 miliar. Begitu juga dengan penjualan Ekspor yang naik 0.96% menjadi Rp58.33 miliar.

Catatan 23. Penjualan WIIM 3Q2024. Source: Laporan Keuangan WIIM Kuartal III-2024

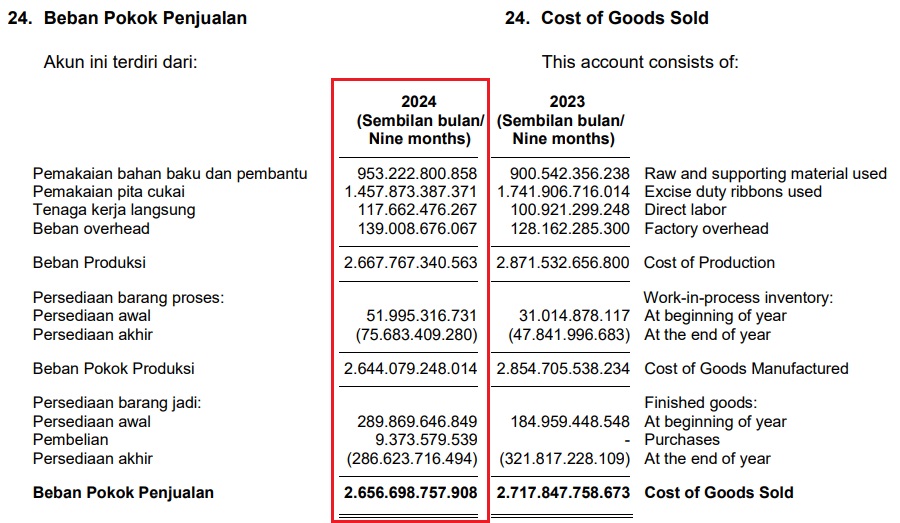

Di tengah penjualan yang menurun, Beban Pokok Penjualan WIIM justru membengkak menjadi Rp2.65 triliun. Lantaran hampir seluruh komponen Beban Pokok Penjualan naik di 3Q2024, terutamanya beban Pemakaian pita cukai mencapai Rp1.45 triliun. Jika memperhitungkan beban pita cukai terhadap COGS, maka nilainya sebesar -45.28% (di mana pita cukai Rp1.45 triliun : jumlah total Rp2.65 triliun), seperti berikut:

Catatan 24. Beban pokok penjualan WIIM 3Q2024. Source: Laporan Keuangan WIIM Kuartal III-2024

Alhasil, laba kotor WIIM di 3Q2024 cukup tertekan, sehingga hanya dapat menikmati sebesar Rp774.12 miliar.

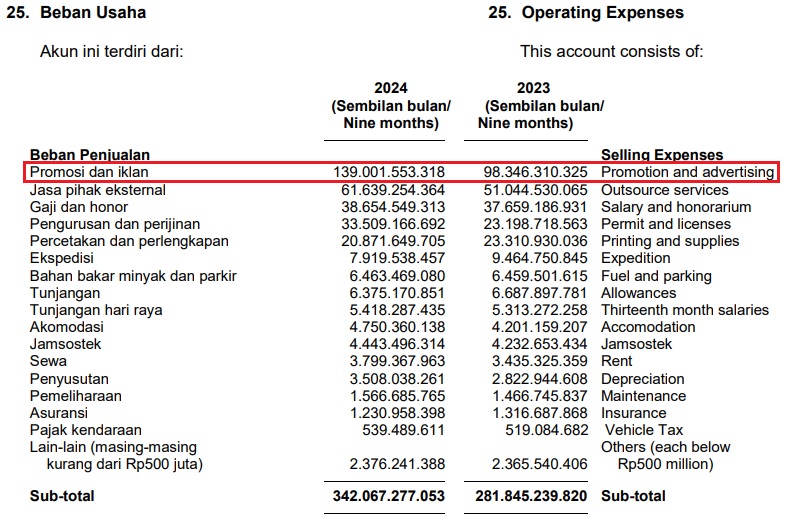

Tidak hanya itu, dari sisi Beban Usaha juga secara keseluruhan mengalami kenaikan 14.97% YoY menjadi Rp514.85 miliar di 3Q2024, dari sebelumnya Rp447.78 miliar pada 3Q2023. Tercatat Beban Penjualan naik 21.36% YoY, dengan kenaikan terbesar berasal dari Promosi dan Iklan mencapai Rp139 miliar.

Catatan 25. Beban usaha WIIM 3Q2024. Source: Laporan Keuangan WIIM Kuartal III-2024

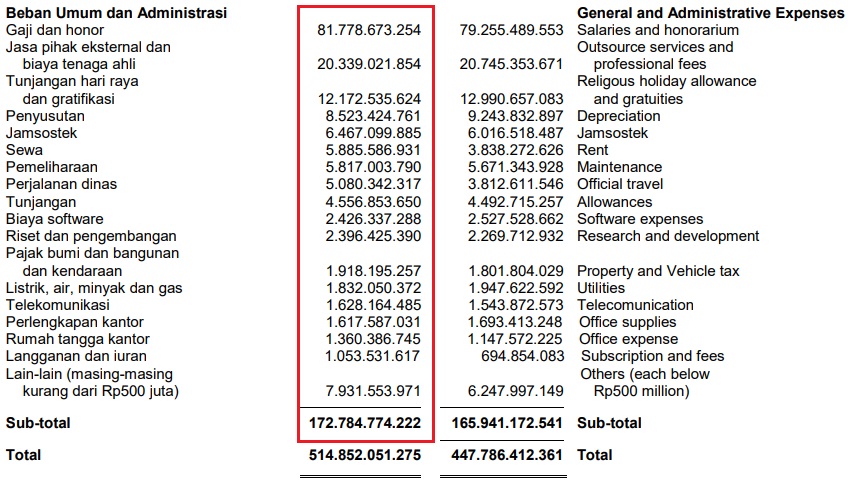

Begitu juga dengan Beban Umum dan Administrasi yang naik 4.12% YoY menjadi Rp172.78 miliar di 3Q2024, dari sebelumnya sebesar Rp165.94 miliar pada 3Q2023. Yang secara keseluruhan rata-rata komponennya mengalami kenaikan, bukan hanya karena naiknya Gaji dan honor saja. Berikut rinciannya:

Pos Beban umum dan administrasi WIIM 3Q2024. Source: Laporan Keuangan WIIM Kuartal III-2024

Alhasil laba usaha WIIM turut anjlok sekitar -53.19% YoY menjadi Rp259.27 miliar di 3Q2024, dari laba usaha sebesar Rp553.91 miliar pada 3Q2023.

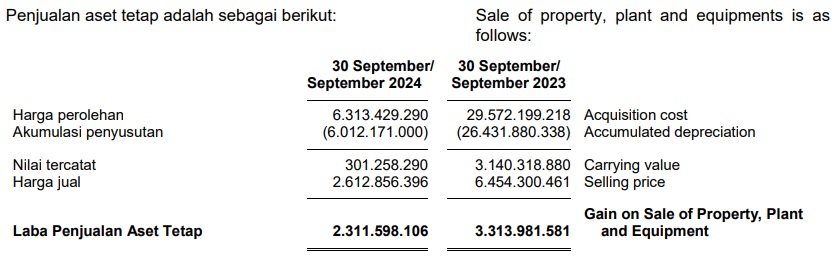

Pada bagian Pendapatan Bunga, WIIM juga mengalami penurunan -57% YoY menjadi Rp6.19 miliar di 3Q2024, dari sebelumnya sebesar Rp14.58 miliar pada 3Q2023. Bahkan Laba penjualan asset tetap juga turun menjadi Rp2.31 miliar di 3Q2024, yang disebabkan oleh adanya Akumulasi -Rp6.01 miliar.

Pos penjualan aset tetap WIIM 3Q2024. Source: Laporan Keuangan WIIM Kuartal III-2024

Kerugian yang ditanggung WIIM juga semakin besar, dengan adanya Rugi selisih kurs mencapai -Rp4.90 miliar. Ditambah juga dengan Beban bunga mencapai -Rp5.66 miliar. Sekalipun WIIM mendapatkan tambahan Lain-lain neto sebesar Rp3.29 miliar. Namun tetap tidak menolong Pendapatan lain-lain yang anjlok hingga -89.91% YoY menjadi hanya Rp1.23 miliar di 3Q2024, padahal sebelumnya mencapai Rp12.20 miliar pada 3Q2023.

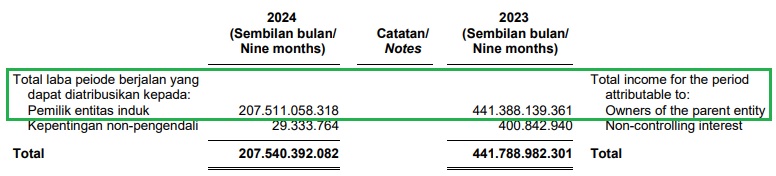

Dengan besarnya kerugian yang diemban WIIM sepanjang periode 3Q2024, tidak heran jika kemudian capaian laba bersih merosot -52.98% YoY menjadi Rp207.51 miliar, dari laba bersih periode 3Q2023 yang sebesar Rp441.38 miliar.

Pos laba bersih WIIM 3Q2024. Source: Laporan Keuangan WIIM Kuartal III-2024

Dengan cukai rokok 2025 tanpa kenaikan, bukan tidak mungkin akan dapat mendongkrak penjualan WIIM. Namun jika bercermin dari rencana Pemerintah yang akan melakukan penyesuaian HJE, maka bukan tidak mungkin produk Sigaret Kretek Mesin akan mengalami penurunan penjualan, karena harga jadi lebih tinggi. Sebaliknya Sigaret Kretek Tangan bisa menjadi alternatif pilihan konsumen karena umumnya memiliki harga jual lebih murah.

Hanya saja, jika benar SKT milik WIIM ini akan berhasil menangkap pasar baru. Maka ini juga perlu dipertimbangkan dari sisi efisiensi operasional WIIM, karena dalam produksi SKT akan membutuhkan lebih banyak tenaga kerja.

ITIC

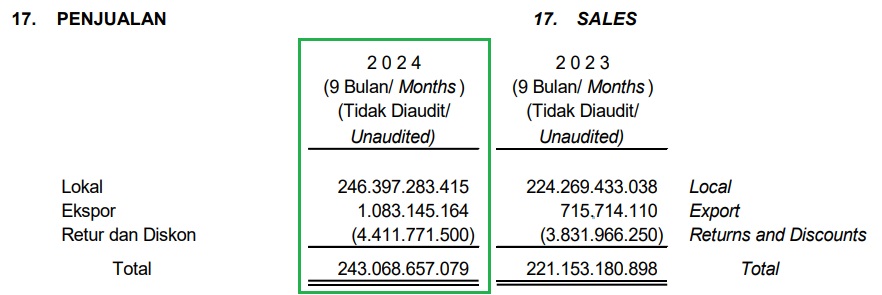

Emiten rokok lainnya yang juga berhasil mencetak pertumbuhan penjualan adalah ITIC. Tercatat untuk penjualan ITIC naik 9.90% YoY menjadi Rp243.06 miliar di 3Q2024, dari sebelumnya Rp221.15 miliar pada 3Q2023. ITIC – produsen rokok yang mengolah daun tembakau menjadi tembakau iris, untuk kemudian di linting sendiri oleh konsumen ini, memilikI penjualan yang mendominasi pasar lokal di segmen linting. Di mana untuk penjualan lokal sebesar Rp246.39 miliar dan penjualan ekspor Rp1.08 miliar. Hanya saja di 3Q2024, ITIC harus mencatatkan retur dan diskon yang cukup tinggi mencapai Rp4.41 miliar. Seperti berikut:

Catatan 17. Penjualan ITIC 3Q2024. Source: Laporan Keuangan ITIC Kuartal III-2024

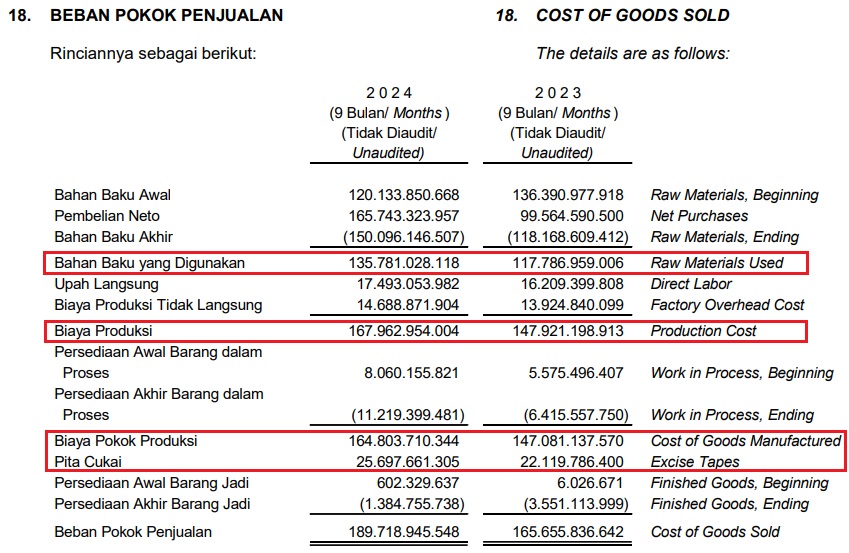

Seiring dengan itu, Beban Pokok Penjualan juga naik 14.52% YoY menjadi Rp189.71 miliar, yang disebabkan oleh kenaikan Bahan Baku yang Digunakan naik 15.28% YoY menjadi Rp135.78 miliar, Biaya Produksi naik 13.54% YoY menjadi Rp167.96 miliar, dan Biaya Pokok Produksi naik 12.04% YoY menjadi Rp164.80 miliar. Dalam hal Beban Pokok Penjualan, nilai Pita Cukai yang dibayarkan oleh ITIC tidak terlalu besar seperti ketiga emiten sebelumnya, HMSP, GGRM dan WIIM. Tercatat untuk Pita Cukai ITIC naik 16.19% YoY menjadi Rp25.69 miliar. Di bawah ini adalah rincian Beban Pokok Penjualan ITIC:

Catatan 18. Beban pokok penjualan ITIC 3Q2024. Source: Laporan Keuangan ITIC Kuartal III-2024

Alhasil laba kotor yang dicatatkan ITIC turun -3.87% YoY menjadi Rp53.34 miliar di 3Q2024, dari sebelumnya Rp55.49 miliar pada 3Q2023.

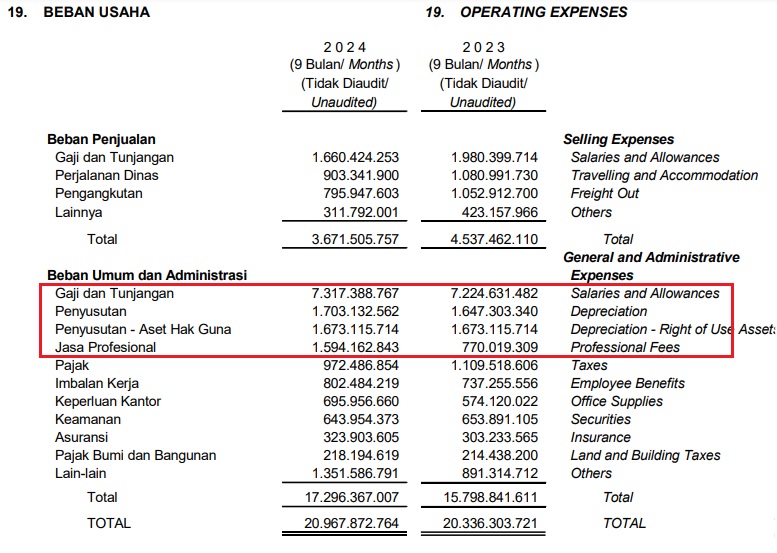

Selain itu, Beban Usaha yang ditanggung ITIC juga naik -3.09% YoY menjadi Rp20.96 miliar. Terutamanya dihasilkan oleh kenaikan Gaji dan Tunjangan mencapai Rp7.31 miliar, Penyusutan Rp1.70 miliar, Penyusutan – Aset Hak Guna Rp1.67 miliar, dan Jasa Profesional hingga Rp1.59 miliar. Berikut rinciannya..

Catatan 19. Beban usaha ITIC 3Q2024. Source: Laporan Keuangan ITIC Kuartal III-2024

Hanya saja, ITIC memiliki Penghasilan Keuangan Rp2.19 juta, yang berasal dari Jasa Giro pada 3Q2024. ITIC juga memiliki Laba Penjualan Aset Tetap sebesar Rp52.96 juta di 3Q2024, berupa tanah dan bangunin. Ditambah dengan Keuntungan Selisih Kurs sebesar Rp1.15 juta, setelah sebelumnya merugi hingga -Rp7.88 juta. Serta Lain-lain sebesar Rp253.05 yang tidak dijelaskan oleh perusahaan, dari mana asal dana tersebut.

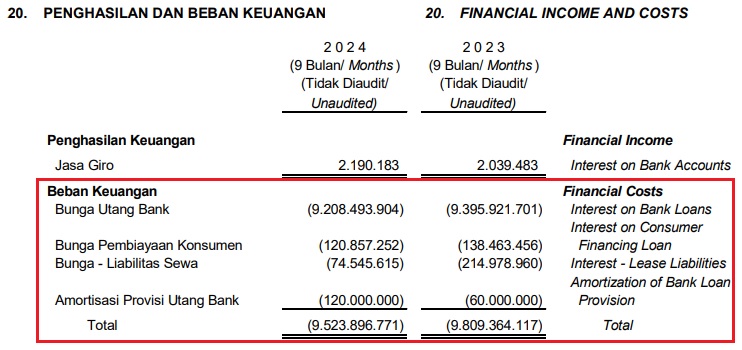

Sayangnya, di 3Q2024 ITIC memiliki Beban Keuangan sebesar Rp9.52 miliar, dengan rincian berikut:

Catatan 20. Penghasilan dan beban keuangan ITIC 3Q2024. Source: Laporan Keuangan ITIC Kuartal III-2024

Jadi meski penjualan ITIC meningkat 9.90% YoY menjadi Rp243.06 miliar di 3Q2024. Namun dengan tingginya Beban Pokok Penjualan dan juga Beban Usaha yang cukup tinggi, membuat laba bersih perusahaan tergerus. Tercatat untuk laba bersih turun -10.23% YoY menjadi Rp16.93 miliar di 3Q2024, dari sebelumnya Rp18.86 miliar pada 3Q2023.

Mengacu pada keputusan cukai rokok 2025 tanpa kenaikan, nampaknya ITIC tidak seberuntung emiten rokok lainnya, HMSP, GGRM, dan WIIM. Lantaran efek yang mungkin timbul dari cukai rokok 2025 tanpa kenaikan ini adalah negatif bagi ITIC. Mempertimbangkan harga jual GGRM dan HMSP yang kemungkinan tidak akan dinaikkan. Hal tersebut bisa membuat ITIC akan kesulitan dalam merebut pangsa pasar GGRM dan HMSP. Bahkan jika HJE benar-benar akan dilakukan penyesuaian kembali oleh Pemerintah di tahun 2025 nanti, juga bisa berdampak negatif pada kinerja ITIC.

Meskipun produk tembakau iris yang dibuat ITIC ini, tidak akan bersaing secara langsung dengan beragam produk rokok pada umumnya. Namun target pasar ITIC, sudah tentu terbatas – karena konsumennya hanya mereka yang gemar melakukan linting rokok sendiri. Biasanya lebih banyak di daerah-daerah, bukan wilayah perkotaan.

Benarkah Ancaman bagi Sektor Tembakau?

Kendati menawarkan peluang yang baik, namun tetap saja keputusan cukai rokok 2025 tanpa kenaikan ini dapat menjadi ancaman. Terlebih lagi dengan adanya rencana Pemerintah yang akan melakukan penyesuaian harga jual eceran (HJE) produk tembakau. Jika dalam praktiknya penyesuaian HJE rokok tidak berjalan sesuai harapan, terlebih lagi dengan cukai rokok 2025 tanpa kenaikan. Sudah tentu rokok legal tidak akan mengalami perubahan harga secara signifikan. Di mana hal ini akan memicu peralihan konsumen ke rokok illegal yang memiliki harga jauh lebih murah. Jika situasi tersebut terus terjadi, bukan tidak mungkin rokok illegal dapat merebut pasar rokok legal.

Tidak berhenti disitu saja, berlanjutnya peralihan konsumen ke rokok illegal secara terus menerus (fenomena downtrading). Akan memicu tekanan penjualan kelompok rokok premium, yang akhirnya akan merubah struktur pasar. Dari yang semula rokok premium dengan margin keuntungan besar, menjadi rokok murah yang memiliki margin kecil.

[Baca lagi: Regulasi Penjualan Rokok Eceran]

Tidak hanya itu, sektor tembakau di Indonesia juga dihadapkan pada pemberlakukan Peraturan Pemerintah No. 28 Tahun 2024, yang mengatur Pelaksanaan UU No.17 Tahun 2023 tentang Kesehatan. Di mana Peraturan tersebut mencakup tiga isu besar, yang antara lain:

- Regulasi yang mengatur penjualan rokok pada seluruh segmen, yang dilakukan secara eceran.

- Adanya pembatasan iklan rokok.

- Penjualan rokok yang harus memperhatikan ketersediaan informasi tegas mengenai kesehatan pada luar kemasan rokok.

Ancaman lain yang lebih dari itu, adalah terganggunya perencanaan bisnis perusahaan produsen tembakau. Sekalipun mungkin perusahaan melakukan ekspansi dan inovasi produk, namun dengan kebijakan Pemerintah yang menekan industri. Bukan tidak mungkin sektor tembakau berada dalam situasi yang penuh ketidakpastian masa depan.

Kesimpulan

Dari pembahasan mengenai keputusan Pemerintah terhadap cukai rokok 2025 tanpa kenaikan ditambah dengan pemberlakuan penyesuaian HJE oleh pemerintah. Maka jika dilihat dari sisi emiten rokok yang tercatat di bursa. Maka seharusnya HMSP – sebagai emiten rokok terbesar di Indonesia, setidaknya dapat mencegah penurunan penjualan volume batang rokok mereka dan jika penyesuaian HJE resmi diterapkan, maka ada kemungkinan HMSP dapat meningkatkan pertumbuhan penjualan rokok apalagi emiten ini sudah lebih agresif dalam menangkap pasarnya

Begitu juga dengan GGRM yang memiliki produk untuk kalangan atas, juga memiliki peluang untuk menggenjot penjualan tanpa perubahan harga menjadi lebih tinggi lagi. Apalagi GGRM juga memiliki produk SKT yang mengalami kenaikan penjualan, di mana ini bisa menjadi alternatif pilihan bagi konsumen yang mencari rokok dengan harga murah. Dengan adanya cukai rokok 2025 tanpa kenaikan, seharusnya GGRM sama seperti HMSP dapat mencegah terjadinya penurunan penjualan volume batang rokok.

Berikutnya, WIIM juga dapat memanfaatkan momen ini untuk menggenjot kembali penjualan rokok SKM yang belakangan menurun. Sekaligus menggenjot penjualan rokok SKT nya yang memang mencatatkan pertumbuhan penjualan secara positif. Tidak menutup kemungkinan juga dengan produk Filternya.

Berbeda dengan peluang yang dimiliki ITIC, dengan produk tembakau iris. Nampaknya ITIC tidak seberuntung emiten rokok lainnya dalam menangkap peluang bisnis saat cukai rokok 2025 tanpa kenaikan. Hal ini mempertimbangkan harga jual GGRM dan HMSP yang kemungkinan tidak akan dinaikkan dan berimbas pada ITIC dalam merebut pangsa pasar kedua perusahaan rokok terbesar tersebut. Meski begitu ITIC masih dapat menawarkan produknya dengan harga lebih murah, sebagai pilihan lain bagi konsumen.

Nah sebagai gambaran harga pasar rokok di tahun 2024, yang dimiliki oleh masing-masing emiten rokok di atas, antara lain:

- Sigaret Kretek Mesin (SKM)

Golongan I – Cukai naik 11.8%; harga jual eceran terendah Rp2.260 per batang, dari Rp2.055 per batang.

Golongan II – Cukai naik 11.5%; harga jual eceran terendah Rp1.380 per batang, dari Rp1.255 per batang.

- Sigaret Putih Mesin (SPM)

Golongan I – Cukai naik 11.9%; harga jual eceran terendah Rp2.380 per batang, dari Rp2.165 per batang.

Golongan II – Cukai naik 11.8%; harga jual eceran terendah Rp1.465 per batang, dari Rp1.295 per batang.

- Sigaret Kretek Tangan (SKT) atau SPT

Golongan I – Cukai naik 4.7%; harga jual eceran terendah Rp1.375-Rp1.980 per batang, dari Rp1.250-Rp1.800 per batang.

Golongan II – Cukai naik 4.2%; harga jual eceran terendah Rp865 per batang, dari Rp720 per batang.

Golongan III – Cukai naik 3.3%; harga jual eceran terendah Rp725 per batang, dari Rp605 per batang.

- Jenis Tembakau Iris (TIS)

Cukai tetap; harga jual terendah Rp55-Rp180, tidak berubah dari tahun 2023.

- Jenis Cerutu (CRT)

Cukai tetap; harga jual terendah Rp495-Rp5.500 per batang, tidak berubah dari tahun 2023.

Jika dilihat dari harga jual pasaran, maka rokok SKT memiliki potensi besar untuk menyerap penjualan lebih tinggi lagi ketika cukai rokok 2025 tanpa kenaikan diberlakukan. Ditambah dengan pemberlakuan penyesuaian HJE oleh Pemerintah. Sementara untuk produk tembakau iris, tetap memiliki potensi meski mungkin tidak terlalu terimbas.

Nah, gimana menurut teman-teman investor memandang keputusan cukai rokok 2025 tanpa kenaikan? Apakah akan membuat sektor tembakau memiliki prospek yang layak untuk investasi?***

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.