Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Paradoks saham ISAT! Di tengah pertumbuhan kinerja yang menguat di sepanjang tahun 2024, dengan kenaikan Pendapatan 9.09% YoY dan Laba Bersih 9.11% YoY. Harga sahamnya justru rontok hampir 50% dalam setahun terakhir. Tentunya hal ini berkebalikan dengan pencapaian kinerja ISAT yang seharusnya dapat diapresiasi oleh pasar. Per artikel ini ditulis harga saham ISAT berada di kisaran 1.500, padahal momentumnya pun saat ini juga mendukung naiknya penjualan emiten telekomunikasi ini. Lantas hal apa yang menyebabkan penurunan tersebut?

Kinerja Pendapatan dan Laba ISAT 4Q2024

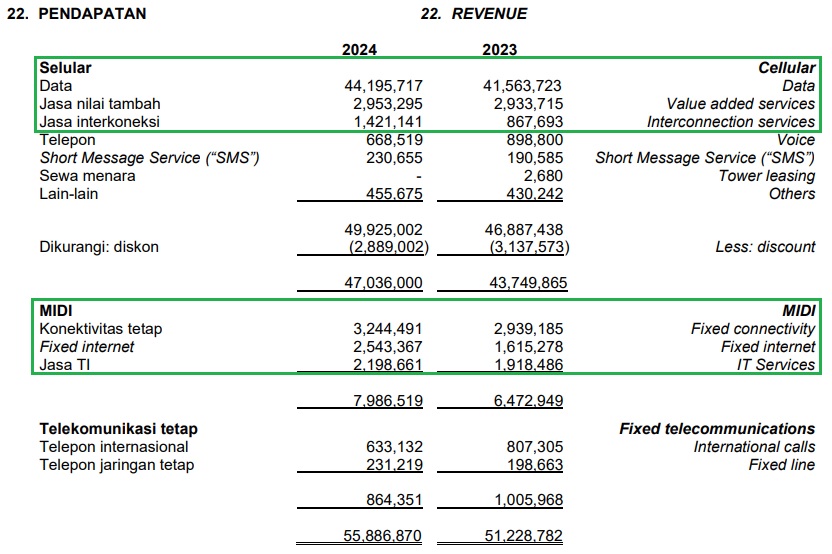

Berdasarkan kinerja pendapatan ISAT di 4Q2024, saham emiten telekomunikasi ini berhasil menghimpun kenaikan pendapatan dari segmen bisnisnya. Dengan kenaikan pendapatan sekitar 9.09% YoY menjadi Rp55.88 triliun di 4Q2024, dari sebelumnya Rp51.22 triliun pada 4Q2023. Tercatat untuk kontribusi terbesar berasal dari segmen Selular, terutamanya Data yang naik 6.32% YoY menjadi Rp44.19 triliun, Jasa nilai tambah naik 0.68% YoY menjadi Rp2.95 triliun, lalu Jasa Interkoneksi naik 63.7% YoY menjadi Rp1.42 triliun.

Lalu segmen MIDI juga berkontribusi, dengan kenaikan Konektivitas Tetap 10.58% YoY menjadi Rp3.24 triliun, Fixed Internet naik 57.76% YoY menjadi Rp2.54 triliun, dan Jasa TI naik 14.65% YoY menjadi Rp2.19 truliun.

Sedangkan kontribusi dari segmen Telekomunikasi Tetap tercatat tumbuh, meski tidak besar. Di bawah ini adalah rincian pendapatan ISAT di 4Q2024:

Catatan 22. Rincian Pendapatan ISAT 4Q2024. Source: Laporan Keuangan ISAT Kuartal IV-2024

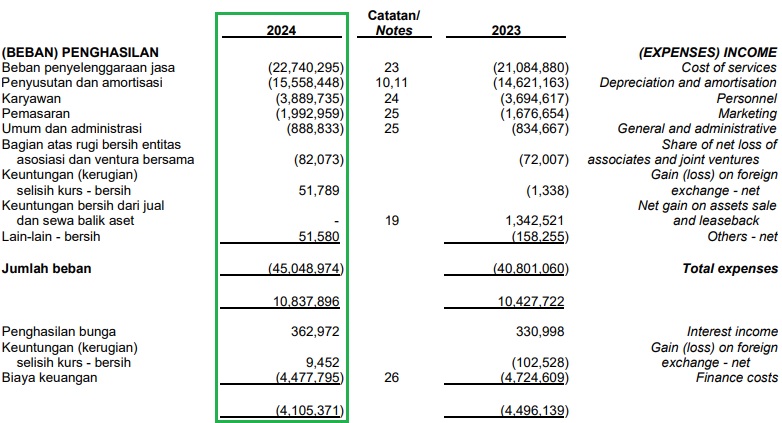

Selain itu, ISAT juga bisa dibilang berhasil mengendalikan Beban Operasional, di tengah kenaikan Pendapatannya. Meskipun Jumlah Bebannya melonjak 10.39% YoY menjadi Rp45.04 triliun di 4Q2024, namun jika di breakdown pada satu per satu pos bebannya masih terkendali.

- Beban Penyelenggara Jasa naik 7.68% YoY, karena tingginya biaya hak penggunaan frekuensi radio, sewa dan jasa, hingga pemeliharaan.

- Penyusutan dan amortisasi naik 6.36% YoY, imbas dari menyusutnya Aset Tetap dan Aset Guna Usaha.

- Biaya karyawan naik 5.14% YoY, yang disebabkan oleh masih tingginya jumlah gaji karyawan sebesar Rp1.40 triliun.

- Biaya pemasaran naik 19.16% YoY, karena masih tingginya biaya akuisisi pelanggan sebesar Rp827.5 miliar.

- Biaya umum dan administrasi naik 6.49% YoY, karena adanya biaya profesional sebesar Rp313.96 miliar.

Beruntungnya lagi, di periode 4Q2024 ISAT mendapatkan Keuntungan Selisih Kurs yang cukup besar senilai Rp51.78 miliar, padahal di periode 4Q2023 rugi sekitar Rp1.33 miliar. Dan adanya keuntungan Lain-lain bersih sebesar Rp51.58 miliar di 4Q2024, dari kerugian Rp158.25 miliar.

Kondisi tersebut, setidaknya membuat ISAT masih untung, karena Laba Usaha yang diperoleh meningkat 3.93% YoY menjadi Rp10.83 triliun di 4Q2024, dari sebelumnya hanya Rp10.42 triliun pada 4Q2023.

ISAT juga mendapatkan kenaikan Penghasilan Bunga sekitar 9.66% YoY menjadi Rp362.97 miliar, dari sebelumnya sebesar Rp330.99 miliar. Lalu adanya Keuntungan Selisih Kurs sebesar Rp9.45 miliar, dari kerugian sebelumnya sebesar Rp102.52 miliar.

Sayangnya memang, ISAT ini masih harus menanggung Biaya Keuangan yang cukup besar di periode 4Q2024 yakni senilai Rp4.47 triliun. Meski secara nominal sudah turun, dari Biaya Keuangan ISAT yang bengkak sebesar Rp4.72 triliun di 4Q2023.

Dengan perkembangan tersebut, Beban Lain-lain bersih yang dicatatkan ISAT mengalami penurunan 8.68% YoY menjadi Rp4.10 triliun di 4Q2024, dari sebelumnya sebesar Rp4.49 triliun pada 4Q2023. Di bawah adalah rincian Beban yang ditanggung ISAT selama 4Q2024:

Pos Beban Operasional ISAT 4Q2024. Source: Laporan Keuangan ISAT Kuartal IV-2024

Alhasil, laba tahun berjalan yang dapat diatribusikan ke Pemilik Entitas Induk naik 9.11% YoY menjadi Rp4.91 triliun di 4Q2024, dari sebelumnya Rp4.50 triliun pada 4Q2023.

Laba Bersih ISAT 4Q2024. Source: Laporan Keuangan ISAT Kuartal IV-2024

Pencapaian ISAT sepanjang 4Q2024 memang menunjukkan pertumbuhan yang solid, dengan penjualan yang berhasil meningkat pada segmen Selular dan MIDI. Didukung dengan sejumlah Beban Operasional ISAT yang cenderung terkendali sepanjang 4Q2024.

Ingin menyusun investing plan, tapi memiliki waktu yang terbatas untuk mengolah informasi. Segera manfaatkan Monthly Investing Plan yang telah terbit!

Bagi teman-teman investor yang ingin berlangganan Monthly Investing Plan, bisa menggunakan voucher…

Kinerja ISAT Berdasarkan Indikator

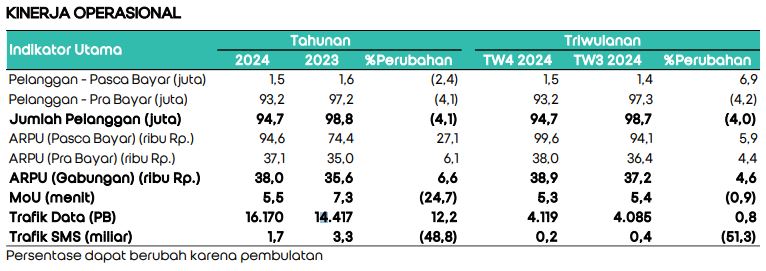

Sejalan dengan meningkatnya pendapatan ISAT, dari sisi pertumbuhan metrik atas rata-rata pendapatan per perngguna atau ARPU yang dimiliki ISAT per 4Q2024 juga meningkat 6.6% menjadi sebesar Rp38.0 ribu. Dengan rincian ARPU Pasca Bayar Rp94.6 ribu dari Rp74.4 ribu dan ARPU Pra Bayar Rp37.1 ribu, dari Rp35.0 ribu. Berikut ini gambarannya:

Rincian Kinerja Operasional ISAT 4Q2024. Source: Info Memo FY24 Final ISAT

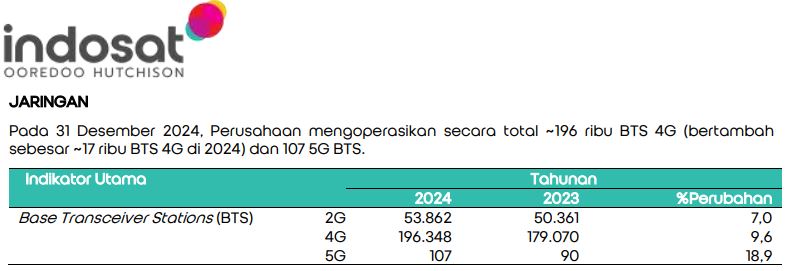

Lalu untuk Trafik Data, yang merupakan bagian dari bisnis layanan data perusahaan juga meningkat sekitar 12.2% YoY. Sejalan dengan upaya ISAT yang terus memperluas pembangunan infrastruktur jaringannya. Hal ini terlihat dari pertumbuhan Base Transceiver Stations (BTS) yang terus bertambah, berikut rinciannya:

Rincian pertumbuhan jaringan ISAT 4Q2024. Source: Info Memo FY24 Final ISAT

Hanya saja, untuk Basis Pelanggan ISAT rata-rata mengalami penurunan sekitar 4.1 juta pelanggan, dari sebelumnya 98.8 juta, menjadi 94.7 juta. Dua diantaranya, sebab jumlah basis pelanggan turun, karena adanya konsolidasi SIM di pasaran. Disusul adanya peralihan para pelanggan dari yang semula pakai paket isi ulang ISAT, beralih jadi memakai kartu perdana kompetitor.

Begitu juga dengan rata-rata menit pemakaian (MoU) per pelanggan turun sekitar 24.7% menjadi 5.5 menit, dari sebelumnya 7.3 menit. Penurunan tersebut wajar, karena saat ini industri Telekomunikasi mengalami perubahan, sehingga layanan suara merosot.

Beberapa Upaya Peningkatkan Kinerja ISAT di 4Q2024

Meningkatnya pendapatan ISAT, tidak lepas dari sejumlah upaya perusahaan menjaga keberlanjutan bisnisnya. Beberapa diantaranya:

Meluncurkan transformasi layanan Pascabayar, IM3 PLATINUM.

IM3 PLATINUM ini menjadi pionir layanan telekomunikasi yang sudah terintegrasi dengan kecanggihan teknologi AI. Didukung dengan sentuhan interaksi personal, ke dalam rangkaian Platinum Experience yang menawarkan kemajuan dan upgrade.

ISAT berkolaborasi dengan Nokia.

Pada Desember 2024 kemarin, ISAT juga telah berkolaborasi bersama Nokia dalam rangka perluasan jaringan 4G dan 5G di banyak wilayah di Indonesia. Kolaborasi ISAT kali ini, akan memanfaatkan semaksimal mungkin teknologi canggih milik Nokia. Seperti halnya radio multiband dan/atau solusi baseband yang dapat meningkatkan jangkauan dan kualitas layanan di seluruh area strategis.

ISAT pangkas masa berlaku Paket.

ISAT sudah melakukan pemangkasan masa berlaku paket miliknya, dari yang semula 30 hari penuh, diturunkan menjadi 28 hari. Masa berlaku paket yang lebih pendek ini sudah dimulai efektif sejak November 2024 kemarin.

Bercermin dari upaya di atas, wajar jika kemudian ISAT mencetak pendapatan dan laba bersih yang tumbuh positif di sepanjang tahun 2024. Meskipun mungkin sampai dengan saat ini, harga saham ISAT belum terapresiasi menyesuaikan kinerjanya.

Pergerakan Harga Saham ISAT Setahun Terakhir

Harga saham ISAT saat ini berada di kisaran 1.500an, menunjukkan bahwa harga saham ISAT berada ada di dalam tren bearish setahun terakhir, dengan penurunan hampir 50%.

Pergerakan harga saham ISAT dalam setahun terakhir. Source: finance.yahoo.com

Bahkan kinerja keuangan yang tumbuh positif di 4Q2024, tidak cukup kuat mengangkat kembali harga saham ISAT. Adapun jika ditelusuri, bearishnya harga saham ISAT saat ini, tidak lepas dari beberapa pengaruh:

Pelanggan ISAT yang Turun.

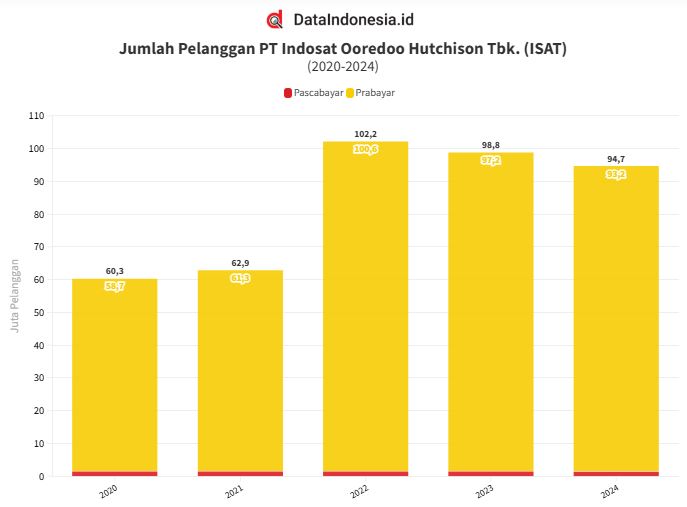

Jumlah basis Pelanggan ISAT yang terus menurun. Pasalnya penurunan jumlah pelanggan ISAT ini sudah terjadi selama dua tahun terakhir:

- 2024, basis Pelanggan ISAT total 94.7 juta, terdiri dari: 1.5 juta Pascabayar dan 93.2 juta Prabayar.

- 2023, basis Pelanggan ISAT total 98.8 juta, terdiri dari: 1.6 juta Pascabayar dan 97.2 juta Prabayar.

Itu berarti basis Pelanggan ISAT turun sekitar 4.15% YoY, dengan gambaran berikut:

Historical jumlah pelanggan ISAT dalam empat tahun terakhir. Source: dataindonesia.id

Berbeda dengan basis Pelanggan di tahun 2022, menjadi momentum paling tinggi bagi pertumbuhan Pelanggan ISAT dalam lima tahun terakhir, atau tepatnya sejak 2020 yang lalu. Itu berarti dalam dua tahun terakhir, ISAT berada dalam kondisi penurunan pangsa pasar dan hal ini relevan dengan beralihnya pelanggan ISAT ke produk kompetitor.

Aksi Stock Split ISAT yang membuat harga saham jadi lebih rendah Rp2.560an.

Jika diingat kembali, ISAT pernah melakukan stock split saham dengan rasio 1:4 atas seluruh saham seri B. Yang di mana per setiap satu lembar saham seri B senominal Rp100, akan dipecah menjadi 4 saham dengan nominal Rp25 per lembar saham.

BEI sendiri saat itu menetapkan harga teoritis untuk saham ISAT Rp2600. Padahal di akhir cum di Pasar Reguler dengan nominal yang lama, harga saham ISAT di kisaran Rp10.400 pada 11 Oktober 2024. Faktanya usai stock split, harga saham ISAT tidak cukup kuat untuk kembali bangkit – yang ada justru terus merosot bahkan sempat menyentuh Rp1300an pada 21 Maret 2025.

Screenshot berita Stock Split ISAT Oktober 2024. Source: bloombergtechnoz.com

Kesimpulan

Apakah momentum Ramadan dan Lebaran 2025 bisa bangkitkan saham ISAT? Jawabannya, tidak ada yang menjamin bahwa dua momen tersebut dapat membuat harga saham ISAT bergerak naik. Meskipun selama Ramadan dan Lebaran biasanya penggunaan data dan internet akan melonjak. Seiring dengan tingginya kebutuhan komunikasi dengan banyak orang, baik itu untuk pesan instan, panggilan telepon maupun video, kebutuhan sosial media, hingga untuk akses e-commerce.

Bahkan penggunaan data dan internet ini, sangat dibutuhkan untuk navigasi selama perjalanan dan agar tetap terhubung dengan kerabat. Termasuk dengan meningkatnya kebutuhan digital payment selama dua momentum tersebut berlangsung.

ISAT sendiri memanfaatkan Ramadan dan Lebaran tahun ini dengan memaksimalkan inovasi produk, seperti berikut:

Siaran Pers ISAT terbaru. Source: ioh.co.id

Inovasi tersebut menjadi bentuk upaya ISAT dalam meningkatkan konektivitas para pelanggannya. Namun Penulis tegaskan, bahwa upaya yang dilakukan ISAT belum tentu dapat mendongkrak kinerja sahamnya.

Lantaran saat ini persaingan di industri Telekomunikasi relatif ketat, di mana harga sangat bersaing dan banyak kompetitor yang berani memberikan promo harga besar-besaran. Dan jika dikaitkan kondisi saat ini, dengan keputusan ISAT yang memangkas masa berlaku paket menjadi 28 hari. Tentu hal tersebut bisa menjadi risiko menurunnya penjualan paket ISAT, karena masa berlaku yang lebih pendek. Sedangkan kompetitor lain, menawarkan masa berlaku yang lebih panjang.

Singkat kata, untuk penurunan harga saham ISAT sendiri, Penulis memandang ini sebagai pisau bermata dua. Di satu sisi, penurunan harga saham yang hampir 50% dalam setahun terakhir ini bisa jadi sebagai proses normalisasi ISAT. Mempertimbangkan valuasi ISAT yang kini tidak berbeda jauh dengan para kompetitornya, berikut perbandingannya:

Saham Telekomunikasi | PER | PBV |

| 16.3x | 1.14x | |

| TLKM | 10.3x | 1.79x |

| ISAT | 9.9x | 1.45x |

Perbandingan valuasi emiten Telekomunikasi. Source: stockbit

Dari perbandingan di atas, terlihat bahwa valuasi ISAT sangat undervalue – dibandingkan EXCL dan TLKM yang relatif mahal. Jadi dengan normalisasi harga saham ISAT sekarang ini, besar kemungkinan ini adalah bagian dari strategi ISAT untuk dapat menggenjot Pendapatan. Hanya saja, berimbas pada semakin menurunnya jumlah pengguna ISAT.

Sedangkan di sisi lainnya, kompetitor ISAT lebih memilih untuk menurunkan harga, dengan harapan dapat menggaet lebih banyak pengguna, sehingga pangsa pasar meningkat. Alhasil, strategi yang digunakan ISAT justru direspon negatif oleh pelaku pasar, karena dinilai mendorong beralihnya pelanggan ke produk yang lebih murah. Sehingga memicu harga saham ISAT terus turun.

Namun, jika dilihat dari peluang yang ada, ini berarti kesempatan untuk buy saham ISAT karena harganya sudah undervalue, dibandingkan EXCL maupun TLKM. Yang berarti kondisi saham ISAT saat ini, cukup wajar. Terkecuali, jika basis pengguna ISAT masih melanjutkan penurunan ke depan, tentu hal itu menjadi sinyal bahaya untuk prospek ISAT ke depan.***

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.