Daftar Isi

Artikel telah ditinjau oleh: Stock Market Analyst RK Team

Usai merilis Laporan Keuangan dengan mencatatkan laba bersih 3Q2024 yang merosot menjadi US$51.1 juta. Nampaknya tidak menghalangi langkah strategis INCO dan GEM kolaborasi garap smelter baru-baru ini. Smelter yang digarap dalam kolaborasi ini akan difokuskan pada jenis nikel laterit, agar memiliki add value produk sebagai bahan utama pembuatan katoda baterai kendaraan listrik. Pertanyaannya, apakah kolaborasi tersebut merupakan strategi untuk membangkitkan kinerja INCO di periode kerja berikutnya?

Review Profitabilitas INCO di 3Q2024

Perolehan laba bersih INCO di periode 3Q2024 tercatat sebesar US$51.1 juta, merosot signifikan sekitar -78.5% YoY dari laba bersih 3Q2023 yang sebesar US$283.2 juta.

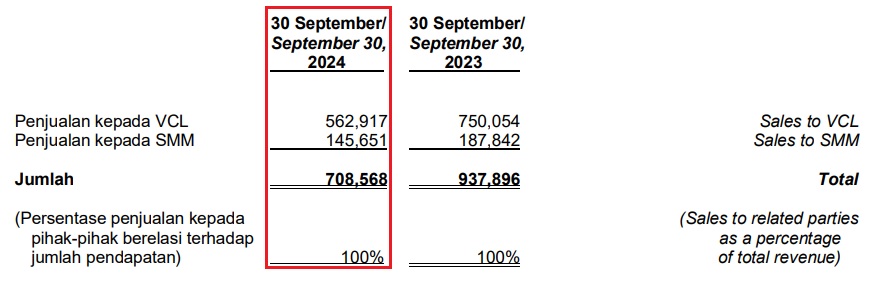

Merosotnya laba bersih INCO di 3Q2024, sejalan dengan pendapatan INCO yang sebesar US$708.5 juta, turun -24.4% YoY dari periode sebelumnya 3Q2023 yang sebesar US$937.8 juta. INCO memiliki penjualan kepada dua pihak berelasi, yakni VCL dan SMM yang masing-masing mengalami penurunan.

Adapun jika dihitung berdasarkan kontribusi terhadap total penjualan, maka penjualan INCO kepada VCL berkontribusi sebesar 79.4%. Sedangkan penjualan INCO kepada SMM berkontribusi sebesar 20.5%. Dengan rincian sebagai berikut:

Rincian penjualan, 33. Informasi Pihak Berelasi. Source: Laporan Keuangan INCO Kuartal III-2024

Turunnya pendapatan INCO 3Q2024 dipicu oleh rendahnya harga nikel yang tembus di bawah US$16.000 per ton. Kondisi tersebut juga diperburuk dengan melemahnya average selling price (ASP), yang sejalan dengan harga rata-rata nikel di US$13.262 per ton.

Namun Beban pokok pendapatan tidak mengalami banyak penurunan di 3Q2024, yakni sebesar US$628.3 atau turun tipis -3.4% YoY dari periode 3Q2023 yang sebesar US$650.9 juta. Biaya beban pokok yang terbesar berasal dari kebutuhan bahan bakar minyak dan pelumas sebesar US$149.2 juta, diikuti dengan Biaya pembantu yang membengkak menjadi US$100.4 juta.

Rincian 24. Beban Pokok Pendapatan. Source: Laporan Keuangan INCO Kuartal III-2024

Dengan masih tingginya Beban pokok pendapatan di 3Q2024, Laba kotor yang diperoleh INCO juga merosot signifikan menjadi sebesar US$80.1 juta, turun -72.0% YoY dari periode 3Q2023 yang sebesar US$286.9 juta.

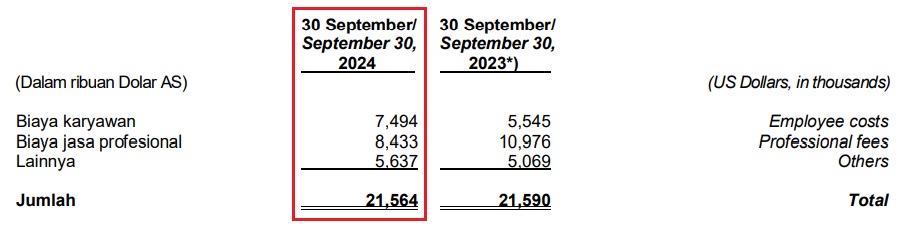

Dari sisi Beban usaha tercatat sebesar USS21.56 juta di 3Q2024, turun tipis -0.1% YoY dari sebelumnya US$21.59 juta di 3Q2023. Hal ini disebabkan oleh tingginya biaya karyawan sebesar US$7.4 juta; dan biaya lainnya sebesar US$5.6 juta. Sedangkan biaya jasa professional tercatat turun menjadi US$8.4 juta.

Rincian 25. Beban Usaha. Source: Laporan Keuangan INCO Kuartal III-2024

Meski di tengah pembengkakan biaya, INCO ternyata masih dapat mencatatkan pertumbuhan Pendapatan lainnya yang tumbuh 13.1% YoY menjadi US$4.4 juta, dari sebelumnya US$333 ribu. Pendapatan lainnya ini didorong oleh adanya pencatatan Laba selisih kurs sebesar US$2.7 juta, yang di periode 3Q2023 tidak ada.

Rincian 26. Pendapatan Lainnya. Source: Laporan Keuangan INCO Kuartal III-2024

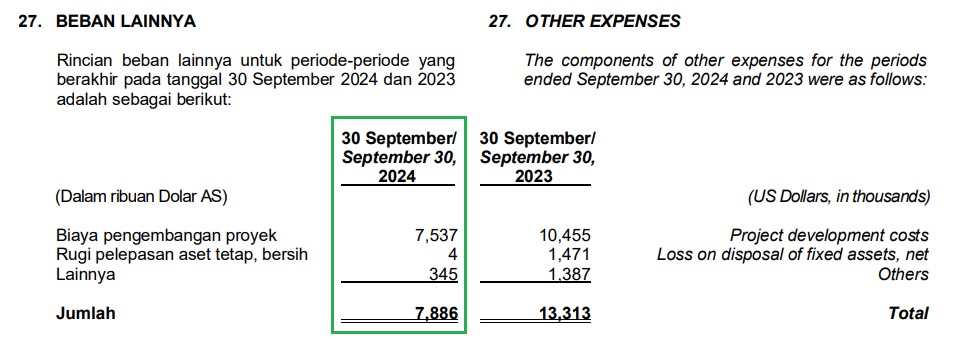

Diikuti dengan Beban lainnya sebesar US$7.8 juta di 3Q2024, yang lebih rendah dari Beban lainnya sebesar US$13.3 juta pada 3Q2023. Hal ini dikarenakan Biaya pengembangan proyek, Rugi pelepasan asset tetap, dan juga biaya lainnya mengalami penurunan, dengan rincian berikut:

Rincian 27. Beban Lainnya. Source: Laporan Keuangan INCO Kuartal III-2024

Alhasil laba usaha INCO di 3Q2024 juga harus merosot menjadi US$55.1 juta, -78.1% YoY dari laba usaha di periode 3Q2023 yang sebesar US$252.3 juta.

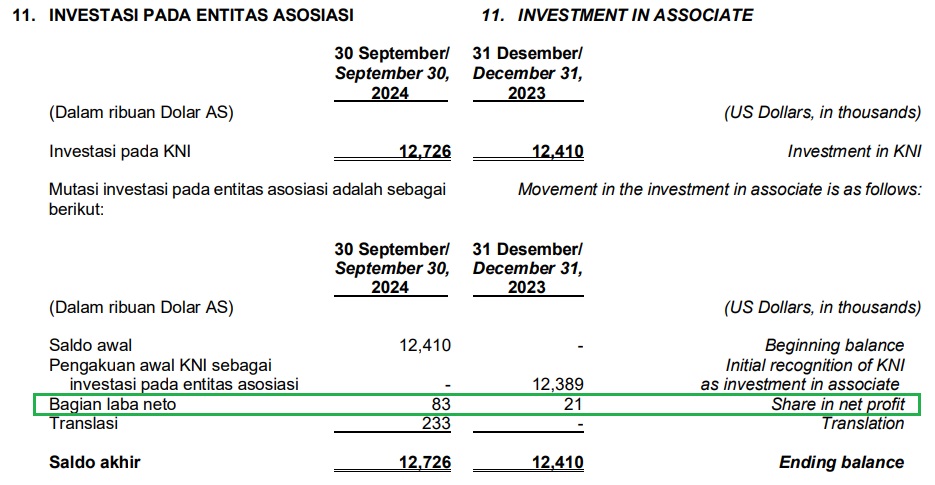

Terlepas dari itu, INCO masih mendapatkan laba neto dari entitas asosiasi sebesar US$83 ribu di 3Q2024, meningkat dari US$18 ribu pada 3Q2023. Akan tetapi, INCO harus mengalami Kerugian atas pengakuan nilai wajar asset derivatif mencapai US$9.7 juta. Padahal sebelumnya di periode 3Q2023 yang lalu, INCO masih menikmati keuntungan atas pengakuan nilai wajar asset derivative sebesar US$27.6 juta. Dengan rincian berikut:

Rincian 11. Investasi pada Entitas Asosiasi. Source: Laporan Keuangan INCO Kuartal III-2024

INCO juga mencatatkan Pendapatan keuangan yang tumbuh 6.6% YoY menjadi US$27.3 juta di 3Q2024, dibandingkan Pendapatan keuangan US$25.6 di periode 3Q2023. Namun, lagi-lagi INCO dibebani dengan rugi Biaya keuangan yang membengkak menjadi US$5.9 juta, dari sebelumnya US$3.9 juta. Yang disebabkan oleh adanya kenaikan Beban akresi 30.4% YoY dan Biaya bunga 86.6% YoY, berikut rinciannya:

Rincian 34. Biaya Keuangan. Source: Laporan Keuangan INCO Kuartal III-2024

Akibatnya Laba sebelum pajak penghasilan INCO juga tertekan sebesar US$66.8 juta di 3Q2024. Padahal diperiode sebelumnya Laba sebelum pajak penghasilan mencapai US$301.7 juta pada 3Q2023.

Pada laporan laba rugi 3Q2024 ini, INCO juga mencatatkan adanya Penerimaan Negara Bukan Pajak (PNBP) yang harus dibayarkan sebesar US$3.6 juta. Pos ini muncul setelah INCO memperoleh izin usaha khusus, padahal pada periode 3Q2023 yang lalu tidak terdapat catatan PNBP ini.

Laporan Laba Rugi INCO 3Q2024. Source: Laporan Keuangan INCO Kuartal III-2024

Penyebab Merosotnya Kinerja Pendapatan dan Laba INCO

Secara bottom line, kinerja INCO di 3Q2024 diwarnai dengan kenaikan pada sejumlah beban. Di mana beban itu muncul karena pengaruh dari lemahnya harga nikel, yang membuat profitabilitas INCO berada dalam tekanan. Jika dirangkum beberapa akibat yang menyebabkan merosotnya kinerja pendapatan dan laba INCO, ialah:

- Tingginya biaya bahan bakar minyak dan pelumas US$149.2 juta.

Mengacu pada press release INCO, penggunaan minyak bakar berat (HSFO) meningkat 11% akibat efek satu kali pemeliharaan fasilitas penggilingan Batubara yang dilakukan pada September 2024 kemarin. Penggunaan HSFO yang meningkat tersebut, adalah sebagai cara untuk menggantikan peran Batubara. Adapun selama periode tersebut, harga HSFO mengalami kenaikan 5% dan Batubara naik mencapai 9%. Berbeda dengan harga Diesel yang turun 6%.

Rincian pemakaian bahan bakar INCO. Source: Press Release INCO Kuartal III-2024

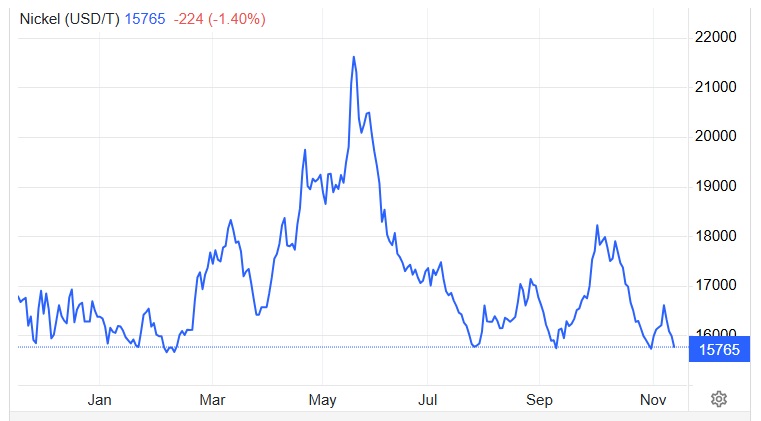

- Harga realisasi rata-rata nikel matte INCO yang turun ke kisaran US$13.262 per ton di 3Q2024, turun 29% dari harga US$18.596 per ton pada 3Q2023 yang lalu.

Salah satu pemicu turunnya harga nikel matte ialah oversupply pasokan nikel di Indonesia pada 1Q2024, yang kemudian menekan harga nikel. Adapun jika mengacu pada pergerakan harga nikel berjangka, memang saat ini sedang dalam tren menurun di bawah US$16.000 per ton.

Pergerakan harga nikel sepanjang 2024 berjalan. Source: tradingeconomics.com

Sebagai tambahan informasi, nikel matte ini merupakan produk yang dimanfaatkan untuk menghasilkan nikel sulfat – sebuah komponen integral dalam rantai bahan baku baterai.

Ilustrasi nikel matte. Source: merdekabattery.com

- INCO saat ini tengah proses mengakumulasi kewajiban Penerimaan Negara Bukan Pajak (PNBP). Dengan pembagian 10% dari capaian laba bersih, berkenaan dengan izin usaha khusus yang baru diperoleh, yang pada gilirannya menambah biaya operasional INCO. Adapun total PNBP di 3Q2024 ini ialah sebesar US$3.6 juta. PNBP ini harus dipenuhi oleh INCO, setelah Izin Usaha Pertambangan Khusus (IUPK) terbit. Kendati begitu, pemenuhan kewajiban PNBP ini masih perlu menunggu tanggapan dari Kementerian Energi dan Sumbar Daya Mineral (ESDM).

[Baca lagi: Harga Divestasi INCO Diketok, Bagaimana Prospeknya di 2024?]

Review Kinerja INCO Berdasarkan Produksi

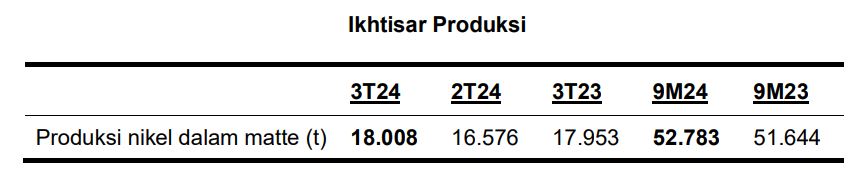

Meski dari sisi profitabilitas 3Q2024 INCO tertekan, namun jika dilihat secara seksama berdasarkan tingkat produksi, justru menunjukkan pertumbuhan positif. Tercatat sepanjang sembilan bulan 2024 (9M24), tingkat produksi nikel matte mencapai 52.783 metrik ton, naik 2% secara tahunan. Peningkatan produksi tersebut, didukung dengan naiknya rata-rata kadar bijih nikel dari penambangan yang mencapai 1.79% (naik 4% dari 2Q2024). Berikut ini rinciannya produksi nikel matte INCO:

Rincian Ikhtisar Produksi INCO. Source: Press Release INCO Kuartal III-2024

Dengan produksi yang meningkat, pengiriman nikel matte juga naik 1% secara kuartal dan 6% secara tahunan. Dengan realisasi volume penjualan 9M24 sebanyak 53.429 ton, lebih tinggi sekitar 5.93% YoY dari periode 9M23 yang sebanyak 50.435. Jadi sebenarnya posisi produksi INCO di 3Q2024 tidak mengalami kendala yang menghambat kinerja profitabilitas. Melainkan terjadi karena pengaruh harga nikeh yang rendah, diikuti dengan harga jual rata-rata (average selling price/ASP) yang juga turun di kisaran US$13.262 per ton.

INCO dan GEM Kolaborasi Garap Smelter

Bersamaan dengan kunjungan kerja pertama kalinya bagi Presiden Prabowo ke China, memenuhi undangan Predisen Xi Jinping. Rupanya pertemuan bilateral tersebut, kembali memperkuat kerja sama dalam bidang ekonomi, pendidikan, hingga kesehatan.

Beberapa dokumentasi kunjungan kerja Presiden Prabowo ke China, bertemu Presiden Xi Jinping. Source: googlesearch

Dan salah satu kerja sama yang segera terealisasi di sektor nikel, melalui PT Vale Indonesia Tbk (INCO) dan GEM Cp., Ltd yang berbasis di Beijing – China. Nantinya INCO dan GEM kolaborasi garap smelter yang bernilai US$1.4 miliar atau setara Rp21.93 triliun (asumsi kurs Rp15.671 per US$). Smelter nikel tersebut berteknologikan high pressure acid leaching (HPAL) dan akan di desain sebagai pabrik pengolahan nikel net zero. Yang artinya smelter nikel tersebut memanfaatkan teknologi terkini, sehingga mendukung pengolahan nikel secara berkelanjutan.

Proyek dari INCO dan GEM kolaborasi garap smelter ini akan berlokasi di Sulawesi Tengah. Dengan kemampuan produksi ±60.000 ton nikel yang berbentuk mixed hydroxide precipitate (MHP) dalam setiap tahun. Fyi, MHP ini adalah komponen untuk pembuatan baterai sistem penyimpanan energi.

Dari INCO dan GEM kolaborasi garap smelter, nantinya kedua perusahaan tersebut juga akan membangun pusat penelitian dan pengembangan dengan nilai investasi US$40 juta. Sebagai wadah transfer pengetahuan dan juga mengembangkan talenta lokal Indonesia.

Selain itu, juga ada nilai investasi sebesar US$30 juta yang akan dipergunakan untuk ESG Compound yang meliputi lanskap hijau, suplai air domestic, asrama karyawan, hingga pengolahan limbah. Serta investasi sebesar US$10 juta untuk mendukung komitmen pembangunan masyarakat hingga fasilitas umum.

INCO optimis dengan adanya proyek smelter ini akan dapat memperkuat peran Indonesia pada peralihan energi bersih yang tengah dilakukan dunia sekarang ini. Lebih dari itu, INCO juga dengan tegas mengklaim bahwa adanya proyek smelter dengan GEM Co., Ltd ini dapat mendukung target pertumbuhan PDB di level 8%. Pasalnya, smelter nikel dengan HPAL ini juga dirancang untuk dapat menyerap lebih banyak tenaga kerja – sebagai lapangan pekerjaan yang baru. Lalu untuk mendatangkan investasi baru, baik itu domestik maupun asing. Serta mendorong pertumbuhan ekonomi lokal di wilayah pabrik tersebut berada.

Pandangan GEM Co., Ltd Terhadap INCO

Senada dengan optimisme INCO, menyadur insight.kontan.co.id Xu Kaihua – selaku Pimpinan GEM Co., Ltd China mengungkapkan rasa bangganya…

“Kami bangga karena berkesempatan bekerja sama dengan PT Vale Indonesia untuk bersedia menyediakan bahan baku yang mendukung peralihan global menuju energi baru terbarukan,” ujarnya.

Keputusan GEM Co., Ltd bekerja sama dengan INCO, tentu bukan tanpa alasan. Salah satunya karena pertimbangan posisi INCO sebagai perusahaan kelas dunia yang telah mengedepankan aspek ESG yang baik.

Disamping itu, GEM Co., Ltd juga berkomitmen bahwa proyek smelter ini merupakan kolaborasi yang akan menggabungkan, antara keahlian mengolah material berkelanjutan dan sumber daya yang dimiliki Indonesia.

Dengan INCO dan GEM kolaborasi garap smelter, tentu akan memudahkan GEM mendapatkan nikel dari Indonesia. Di mana ini akan mendukung tercapainya visi jangka panjang GEM, sebagai pemimpin di dalam rantai pasokan bahan-bahan baku baterai kendaraan listrik.

Siapakah GEM Co., Ltd?

GEM Co., Ltd merupakan perusahaan multinasional dari China. GEM memproduksi bahan-bahan baku untuk pembuatan baterai kendaraan listrik (Electric Vehicle/EV). Terutamanya bahan yang berbasis nikel dan kobalt, di mana kedua bahan tersebut digunakan pada baterai lithium-ion.

Wilayah operasi GEM Co., Ltd China. Source: en.gem.com.cn

GEM – salah satu perusahaan global dalam proses daur ulang baterai dan mengolah material berharga dari limbah elektronik. GEM juga merupakan pemasok utama nikal dan kobalt untuk kebutuhan baterai kendaraan listrik di China.

Segmen bisnis yang dijalankan GEM, antara lain: Memproduksi bahan baku material baterai kendaraan listrik seperti kobalt sulfat/nikel sulfat/lithium untuk membuat baterai lithium ion; Mendaur ulang dan mengolah material dari limbah-limbah elektronik baik itu baterai bekas maupun peralatan elektronik; Menjalankan praktik ramah lingkungan yang berkelanjutan hingga memiliki nilai ekonomi sirkular.

Kesimpulan

Pemulihan kinerja profitabilitas INCO ke depan masih mungkin terjadi, terlebih lagi INCO dan Gem kolaborasi garap smelter HPAL sudah mencapai kesepakatan. Meski begitu, perlu perhatikan bahwa potensi pemulihan profitabilitas nampaknya masih akan terbatas – selama nikel di pasar global masih mengalami oversupply.

Tidak hanya itu, INCO sendiri sangat rentan dipengaruhi oleh pergerakan harga komoditas nikel dunia. Di mana ketika harga nikel dunia turun, sudah tentu harga jual rata-rata (ASP) INCO ikut rendah. Imbasnya penjualan INCO juga ikut tertekan, seiring ASP yang rendah tersebut. Ditambah juga dengan biaya bahan bakar dan pelumas yang tinggi, akan membebani biaya operasional INCO – akibat efisiensi yang tidak dapat diterapkan sebagaimana harusnya.

Beruntungnya di tengah merosotnya laba bersih, INCO justru mendapatkan kepercayaan dari perusahaan daur ulang baterai kendaraan listrik di China, yakni GEM Co., Ltd. Hingga terwujud INCO dan GEM kolaborasi garap smelter yang menjadi angin segar bagi INCO, untuk dapat memperbaiki kinerja profitabilitasnya. Tidak hanya itu, GEM ini juga menjadi katalis positif bagi pergerakan harga saham INCO yang berada di kisaran 3870 an per artikel ini ditulis.

Pergerakan harga saham INCO. Source: finance.yahoo.com

Nah bagaimana teman-teman investor memandang, prospek INCO dan GEM kolaborasi garap smelter nikel net zero yang mengadopsi teknologi HPAL ke depan?***

###

DISCLAIMER ON:

Tulisan ini bukan rekomendasi jual dan beli. Semua data dan pendapat pada artikel adalah bersifat informasi yang mengedukasi pembaca, berdasarkan sudut pandang penulis pribadi. Risiko investasi berada pada tanggung jawab masing-masing investor. Do Your Own Research!

Temukan Artikel Analisa dan Edukasi Saham lainnya di Google News.