Terakhir diperbarui Pada 4 Agustus 2025 at 2:47 pm

Punya aset dengan nilai hingga miliaran Rupiah sebelum usia 40 tahun, sebenarnya bukan hal yang mustahil untuk direalisasikan. Tetapi, pertanyaannya bagiamana cara membangun aset miliaran dengan strategi yang tepat? Penasaran? Langsung saja kita bahas dalam artikel berikut…

Artikel ini dipersembahkan oleh:

![]()

Apa Mungkin Membangun Aset Miliaran Dari Nol

Setiap kita tentu pernah membayangkan memiliki aset bernilai miliaran Rupiah! Menariknya, bagi sebagian orang uang senilai Rp1 miliar bukanlah jumlah yang luar biasa. Tetapi, bagi banyak orang lainnya, angka tersebut meruapakan nilai yang sangat besar, bahkan tampak tidak realistis untuk dicapai.

Padahal, sebenarnya meraih kekayaan hingga miliaran Rupiah, bukanlah hal yang mustahil. Lantaran jika dijalankan dengan strategi yang tepat, fokus, dan konsisten, maka impian tersebut bisa menjadi hal yang nyata terjadi.

Untuk mencapainya, ada sejumlah langkah yang dapat kita lakukan untuk mencapai kekayaan bernilai miliaran Rupiah, bahkan jauh sebelum menginjak usia 40 tahun hidup kita.

Kesalahan Membangun Aset Miliaran Dari Nol

Mengumpulkan aset bernilai miliaran, sejatinya memang membutuhkan komitmen jangka panjang. Oleh sebab itu, dibutuhkan kedisiplinan diri dalam menjaga kesehatan keuangan, salah satunya dengan memulai investasi dan memperbaiki pengelolaan keuangan. Sayangnya, hal ini tidak mudah untuk dicapai, dengan beberapa kesalahan yang dapat mengancam kesehatan keuangan:

- Menambah utang konsumtif dan tidak menjaga rasio utang sehat. Padahal beban cicilan maksimal yang sewajarnya ditanggung setiap orang adalah 30% dari pendapatan rutin.

- Tidak mempersiapkan dana darurat minimal sebesar enam kali (6x) nilai pengeluaran rutin bulanan. Untuk mengatasi ini, kita perlu manajemen keuangan, terutama menabung dana darurat, dengan cara menyisihkan minimal 10% dari pendapatan rutin. Setidaknya sampai nilai dana darurat memadai.

- Tidak melakukan budgeting keuangan dan mengabaikan pencatatan pengeluaran. Padahal ini penting, untuk mengetahui dipergunakan ke mana saja uang yang diperoleh. Dengan cara mengevaluasi, pos keuangan mana yang menjadi pengeluaran terbesar. Dari hasil evaluasi ini, kita akan lebih mudah dalam menyusun budget pengeluaran.

- Tidak memiliki asuransi, padahal semakin tua usia kita, maka harga premi asuransi akan semakin mahal. Untuk itu, penting memiliki asuransi ketika kondisi badan masih sehat dan masih muda. Lantaran kita akan jauh lebih leluasa memilih jenis asuransi yang tepat, sesuai dengan kondisi keuangan. Semkin dini kita merencanakan asuransi, maka risiko pengeluaran yang sifatnya mendadak dan dalam jumlah besar, relatif jadi lebih terkendali. Asalkan disiplin dijalankan secara jangka panjang sesuai komitmen.

🔥 RK Intensive Bootcamp 2026

Program kelas belajar saham intensif bersama Rivan Kurniawan & Team selama 5 bulan.

💡 RK Intensive Bootcamp adalah solusi lengkap untuk mempelajari investasi saham secara menyeluruh. Program ini menggabungkan:

- 📘 Stock Market Mastery

- 📗 Stockademy

- 📙 Valuation Class

Semua kelas tersedia dalam satu paket bundling dengan potongan lebih dari Rp 3 juta.

Peserta mendapatkan akses penuh ke materi eksklusif yang disusun langsung oleh Rivan Kurniawan dan Team. Di akhir program, Anda siap menjadi investor saham profesional yang percaya diri.

🚀 Belajar lebih lengkap, lebih cepat, dan lebih hemat — hanya dalam satu bootcamp.

6 Strategi Bangun Aset Miliaran Sebelum Kepala Empat!

Mencapai aset bernilai miliaran sebelum usia 40 tahun, sangat bisa! Selama kita mampu konsisten mengalokasikan keuangan, terutamanya untuk berinvestasi, disertai strategi investasi yang tepat. Berikut enam strategi bangun aset miliaran:

Evaluasi dan Revisi Anggaran

Lakukan evaluasi keuangan secara rutin, evaluasi ini memungkinkan kita untuk memastikan pengeluaran masih sesuai dengan tujuan keuangan. Prioritaskan kebutuhan penting, seperti halnya kebutuhan pokok, pendidikan, dan kesehatan. Sembari belajar menekan pos pengeluaran yang tidak terlalu penting. Dan apabila sudah menikah, maka rancanglah budget keuangan bersama pasangan, untuk dapat mencapai tujuan keuangan bersama.

Perkuat Dana Darurat

Porsi ideal dana darurat adalah setara dengan 6 – 12 bulan pengeluaran bulanan. Ketersediaan dana darurat ini sangat penting bagi setiap orang, untuk dapat mengatasi situasi-situasi tak terduga. Misalnya, seperti kehilangan pekerjaan atau masalah kesehatan yang dialami oleh anggota keluarga.

Fokus Pada Investasi

Mulai ajak diri untuk terjun berinvestasi pada aset-aset keuangan potensial, seperti halnya saham, reksa dana, obligasi hingga properti. Adapun jika teman-teman investor adalah di rentang usia 20 tahun, maka ini waktu yang sangat tepat untuk mulai berinvestasi. Pertimbangkan untuk berani mengambil risiko investasi yang lebih besar di usia muda ini, terlebih lagi jika tujuan keuangan jangka panjang seperti dana pensiun masih belum dipersiapkan.

Piramida Investasi. Source: finansialku

Pada gambar di atas, terlihat bahwa investasi saham maupun reksadana saham lebih disarankan, untuk memperoleh capital gain dan keuntungannya lebih tinggi dibandingkan deposito. Kemudian investasi seperti obligasi Negara maupun korporasi, serta reksadana terproteksi disarankan untuk memperoleh cashflow yang tetap. Sedangkan untuk memenuhi kebutuhan likuiditas, maka berinvestasi dalam bentuk deposito, reksa dana pasar uang, dan/atau emas bisa jadi pilihan.

Hindari Utang Konsumtif

Tidak jarang kita juga mudah tergoda untuk bersikap konsumtif, seperti belanja barang yang diinginkan dengan menggunakan kartu kredit. Jika tujuannya adalah membangun aset miliaran, maka sebaiknya hindari utang konsumtif. Seperti pembelian barang-barang yang tidak menghasilkan nilai tambah. Terkecuali memang benar-benar diperlukan.

Tingkatkan Alokasi Dana Pensiun

Berikutnya untuk memperkuat kesehatan keuangan, mulailah untuk mengalokasikan dana pensiun sebagai salah satu prioritas utama. Jika teman-teman investor ada yang belum memulainya, maka segera buka rekening dana pensiun, baik melalui program pensiun perusahaan atau pribadi melalui DPLK. Nantinya ketika rekening dana pensiun sudah aktif, maka evaluasi terlebih dulu, apakah kontribusi bulanan yang akan dibayarkan cukup untuk mencapai target dana pensiun yang dibutuhkan ke depannya.

Tentukan Tujuan Jangka Panjang

Dalam mencapai aset miliaran, kita juga perlu menentukan apa yang menjadi tujuan jangka panjang, secara jelas dan terinci. Dengan perencanaan keuangan yang lebih matang ini, maka kita akan tahu kebutuhan jangka mana yang akan dipenuhi. Serta memastikan bahwa investasi sejalan dengan tujuan yang ingin dicapai.

Ingin menyusun investing plan, tapi memiliki waktu yang terbatas untuk mengolah informasi. Segera manfaatkan Monthly Investing Plan yang telah terbit!

Bagi teman-teman investor yang ingin berlangganan Monthly Investing Plan, bisa menggunakan voucher…

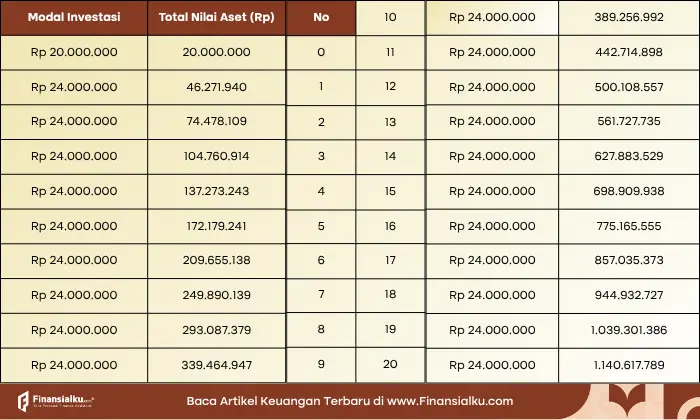

Simulasi Membangun Aset Miliaran Mulai dari 20 Juta

Di bawah adalah simulasi perhitungan investasi untuk membangun aset dengan modal awal Rp20 juta. Ditambah dengan investasi rutin setiap bulan, dan imbal hasil konservatif dari FR0107 dengan imbal hasil kupon 7.125% per tahun. Perhitungan ini cocok untuk teman-teman investor denganprofil risiko moderat.

Target: Aset Rp1 Miliar

Modal Awal: Rp20 juta

Tambahan Investasi Bulanan: Rp2 juta

Imbal Hasil (Return) kupon FR0107 Tahunan: 7,125%

Jangka waktu 20 tahun (240 bulan).

Simulasi Investasi Modal 20 Juta. Sumber: Finansialku